卡特彼勒100歲生日:AI資料中心如何點燃下一個百年增長

投資論點

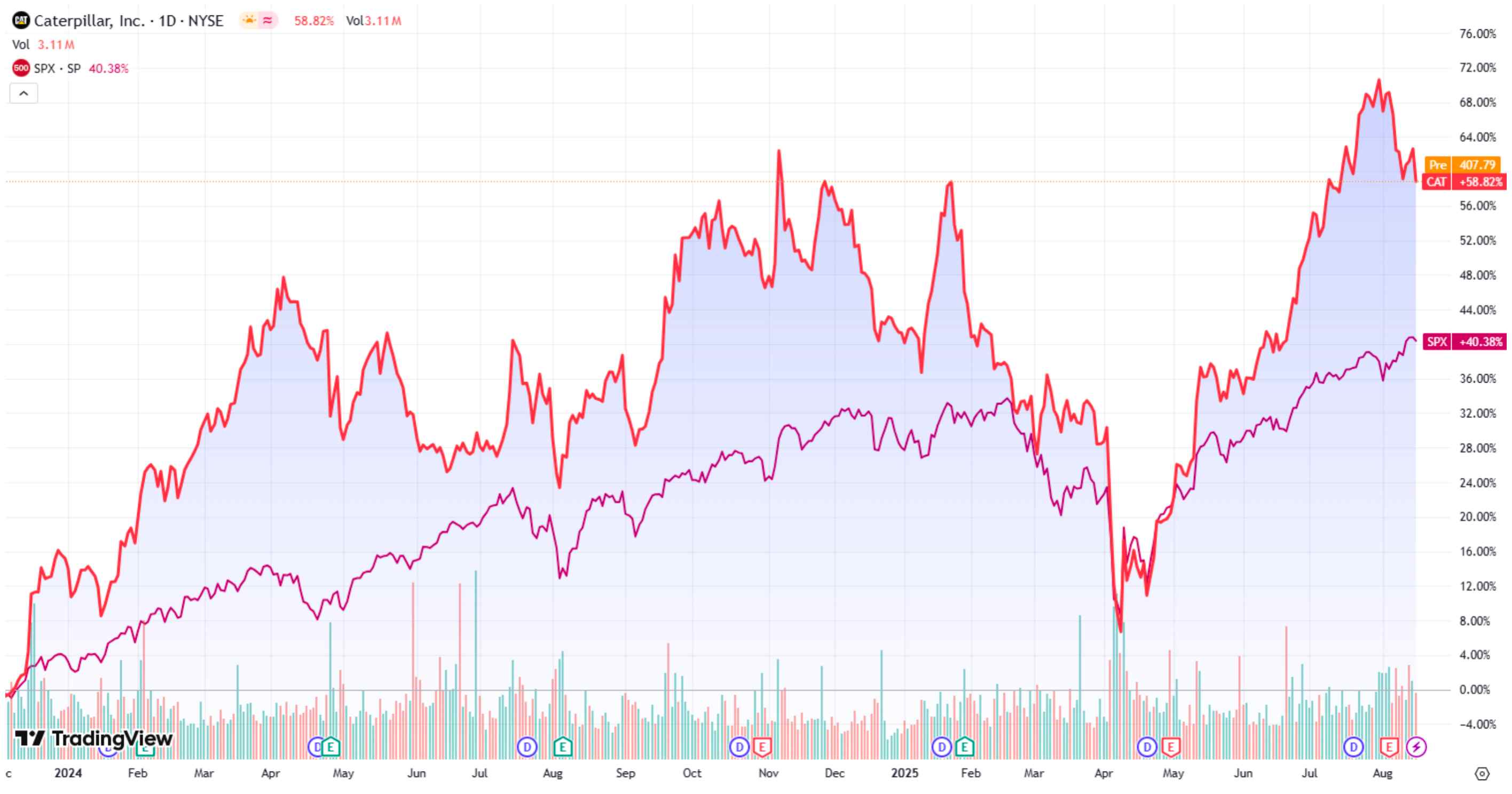

TradingKey - 卡特彼勒,全球工程機械龍頭,憑藉規模化成本優勢、遍佈190國的服務網絡及高保值率品牌,佔16.8%市場份額,遠超競爭對手。其數據驅動服務與Cat Financial融資增強客戶粘性。收入結構多元化,能源與交通板塊因AI資料中心需求崛起,成為成長引擎,建築與資源板塊則受經濟週期影響。 2025年面臨關稅與宏觀經濟壓力,但積壓訂單強勁,長期受惠於能源轉型與數位經濟,估值潛力可觀。

資料來源:TradingView

-72af54ac625348e0baabb4ccf249bc26.jpg)

資料來源:卡特彼勒、TradingKey

公司概況

從塵土飛揚的採石場到塑造天際線的超級工程,卡特彼勒公司以其標誌性的黃色巨獸稱霸重型機械界,驅動全球「建或毀」的經濟引擎。作為全球領先的建築和採礦設備、柴油和天然氣發動機、工業燃氣渦輪機以及柴油電力機車的製造商,成立於1925年,業務遍及全球各大洲,憑藉超過500個遍布全球的製造、營銷、物流、服務、研發及代理商網點,構建了強大的全球網絡,深入觸達世界各地的下沉市場。

產業競爭分析

全球工程機械市場概覽

全球工業機械市場規模龐大且持續成長。 2024年,全球市場規模估計為7,145億美元,並預計在未來十年內以9%的複合年增長率(CAGR)增長至1.61兆美元。這一成長主要由建築業的需求驅動,該領域在2024年佔總市場份額的43.2%,並預計將以9.4%的速度持續成長。全球基礎建設投資,尤其是對智慧城市、交通網絡和再生能源專案的持續需求,是市場成長的核心動力。在地理分佈上,北美以45.2%的份額佔據主導地位,而中國和歐洲也在各自市場扮演關鍵角色,這與卡特彼勒的全球化戰略佈局高度契合。

-4d73ff268ee2447ab93e2a8857c4e528.jpg)

來源:gminsights

主要競爭對手剖析

在全球工程機械市場,卡特彼勒以其強大的市佔率遙遙領先。根據產業權威基準-2024年KHL集團發布的「Yellow Table」全球工程機械製造商50強榜單,卡特彼勒以410億美元的銷售額穩居全球第一,佔據了16.8%的市場份額。

這一領先優勢是巨大的。其最接近的競爭對手小松(Komatsu)的銷售額為253億美元,市佔率為10.4%;約翰迪爾(John Deere)的工程機械銷售額為1,48億美元,市佔率為6.1%。儘管近年來中國工程機械製造商,如徐工集團和三一重工,正在加速海外市場佈局,但其全球市場份額分別為5.3%和4.2%,與卡特彼勒仍存在較大差距。

值得注意的是,中國製造商海外銷售額佔比從十年前的5%激增至近45%,顯示出驚人的擴張速度,但其全球市場份額仍較低。這表明,中國企業主要透過價格優勢和服務搶佔中低階市場,尚未撼動卡特彼勒在高端市場、核心技術和產品品質的主導地位。儘管短期內價格壓力存在,卡特彼勒憑藉技術累積和品牌優勢在高端市場仍穩固。然而,中國製造商正加大研發投入,如三一每年投入5%-7%的銷售額,逐步從低價競爭者轉向技術創新者。這種雙重挑戰——中低階市場的侵蝕與高端市場的技術追趕——是卡特彼勒需長期應對的關鍵問題。

卡特彼勒的核心競爭優勢

1. 規模化驅動的成本優勢

卡特彼勒在资本密集型行业的规模优势显著,转化为成本竞争力。首先,作为行业龙头,其在供应链中拥有強大議價能力,以較低成本採購原料與零件。其次,2024年研發支出達21.07億美元(佔收入超3%),高投入與市場主導形成良性循環,中小競爭對手難以匹敵。主導市佔率提供高收入基礎,反過來又支撐大規模研發。此外,作為高級投資等級(A/A2)企業,卡特彼勒享有低融資成本,支持營運、資本支出及收購,進一步降低整體成本。這種規模化優勢鞏固其產業領先地位,並建構新進入者障礙。

-0dc3dd8333bf433ba3a381a6dcb2cf71.jpg)

資料來源:價值投資,紐約大學史登商學院

2. 全球分銷與服務網絡

卡特彼勒的全球服务网络覆盖190个国家、超500个运营网点,为矿业、能源及基础设施客户提供关键的设备运行保障,减少故障导致的高昂停机损失(一台设备在偏远地区的故障可能导致每日数百万美元的损失)。另外,其服务与售后零部件业务利润率高、周期性弱,2024年服务营收达240亿美元,占总营收648亿美元的近40%,为公司提供稳定收入。庞大的设备保有量支持经销商维持广泛零部件库存,缩短维修时间,降低客户风险感知,增强购买吸引力,形成销售与保有量相互促进的网络效应,显著优于服务网络较弱的竞争对手。

3. 品牌資產的經濟價值轉化

卡特彼勒通过持续投入和服务网络打造的品牌价值,直接转化为可量化的经济效益。品牌资产最直接的体现是其卓越的设备保值率。其设备在二手市场的高保值率尤为突出。据EquipmentWatch的数据,卡特彼勒小型轮式装载机5年保值率达84.3%,大型履带式推土机5年保值率达74.8%,远超小松小型履带式推土机的54.2%。高保值率显著降低设备全生命周期的拥有成本,使卡特彼勒在初始销售中拥有更强定价权,客户因预期的高回报而愿意支付溢价。

-78274376d4ec444aa6f79a1f9e36b815.jpg)

來源:EquipmentWatch

4. 數據驅動的營運與客戶粘性

卡特彼勒透過超150萬台互聯設備建構強大數位生態系統,即時收集運作數據(如引擎狀態、燃料消耗、位置等),透過分析優化客戶營運效率。本公司結合資料提供客製化零件供應和保養服務,提升設備運作時間。利用機器學習和大數據預測故障、提前維護,降低維修成本和停機風險。這種數據驅動的服務增強用戶依賴性,使轉向競爭對手的成本極高。

5. 融資與生態鎖定

卡特彼勒的金融子公司Cat Financial(2024年底資產371億美元)為132.4億美元的新設備零售提供融資,貢獻超4億美元利息收入。其客製化融資方案深諳產業週期,降低顧客購買門檻,促進設備銷售並融入卡特彼勒生態系統。融資客戶可享有經銷商網路的零件供應、維修支援及設備高保值率,結合技術與服務優勢,形成強大的客戶鎖定效應。

收入結構

自疫情以来,尽管卡特彼勒收入增速呈现出明显的减速趋势,主要原因是设备销售量的下滑。但其核心盈利能力指标——即毛利润率和运营利润率——却实现了持续且显著的改善。主要得益于:

· 卓越的定價實現(Price Realization):卡特彼勒憑藉著定價權,透過漲價不僅完全覆蓋了製造成本的通膨壓力,還創造了額外的利潤空間。

· 向高利潤服務業務的結構性轉型:卡特彼勒正在策略性地將業務重心從週期性較強的設備銷售,轉向利潤率更高、收入更穩定的服務領域,包括零件、維護協議和數位解決方案。

· 嚴格的營運與成本管控:在推動獲利成長的同時,公司在銷售、一般和行政(SG&A)以及研發(R&D)等營運費用方面表現出高度的紀律性。

儘管傳統經濟學認為市場需求減弱會削弱定價權,卡特彼勒卻展現出強勁的品牌溢價能力。客戶更重視「總擁有成本」而非初始採購價格,因設備停機損失遠超過設備成本。因此,他們願意為卡特彼勒高品質、高效率的產品及完善的售後服務網絡支付更高價格。

-8db776e977454296b946aef4b9b9793b.jpg)

資料來源:卡特彼勒、TradingKey

卡特彼勒主要通过四个板块运营:建筑、资源、能源与交通,以及金融产品,过去几年卡特彼勒的收入结构发生了显著的动态变化。最值得关注的趋势是能源与交通板块对公司总收入的贡献度持续上升,而建筑工业板块的贡献度则相对下降。表明公司的业务模式正变得更具韧性,对传统经济周期的依赖性正在降低。

· 建築工業:卡特彼勒建築工業板塊以全球基礎建設和建築施工為核心,服務重型建築、設備租賃、採石等市場,是公司業績主要驅動力。顧客需求因地域分化:發展中經濟體注重初始價格,卡特彼勒以SEM品牌應對;已開發經濟體重視生產力與長期營運成本。該板塊高度週期性,對利率等宏觀經濟因素敏感,2025年第二季營收下降7%,獲利驟跌近30%,主要受銷量下滑及關稅衝擊影響。

· 資源工業:卡特彼勒資源工業板塊專注於礦業、重型建築及採石產業,為全球露天和地下採礦提供大型非公路卡車、電鏟、液壓鏟及自動運輸解決方案,適用於多種大宗商品開採與運輸。透過高生產力、高可靠性設備及先進技術(如車隊管理、設備分析及自動駕駛),確保客戶最低整體擁有成本,設備效率與可靠性直接提升礦業客戶獲利能力。

· 能源與運輸:卡特彼勒能源與交通板塊最具多樣性,服務石油天然氣、發電、船舶、鐵路及工業領域,產品包括發電機組、渦輪機及電氣化動力系統,為公司核心成長引擎。 2025年第二季度,銷售額成長7%至78.4億美元,利潤增加4%,其中資料中心驅動的發電業務激增19%。全球能源轉型、備用電源需求及AI資料中心建設為板塊提供強勁且穩定的成長動力。

· 金融產品:卡特彼勒金融業務(Cat Financial)透過融資和租賃服務降低客戶設備購買成本,增強忠誠度。 2025年第二季度,營收成長4%至8.99億美元,獲利達1.37億美元,扭轉去年同期虧損。逾期貸款率從1.74%降至1.62%,反映健康資產品質及客戶還款能力。其穩健表現提供穩定現金流,有效對沖設備製造業務的週期波動,提升公司整體財務韌性。

-151b06a3d499450d9df64d08b67be695.jpg)

資料來源:卡特彼勒、TradingKey

資料中心成為長期成長催化劑

卡特彼勒2025年面臨短期挑戰與長期機會並存。短期內,儘管創紀錄的375億美元積壓訂單和強勁訂單率推動全年銷售指引上調,顯示市場需求旺盛,但第二季度調整後營業利潤率從2024年的22.4%降至17.6%,全年盈利受15-18億美元關稅影響承壓。這反映公司在激烈競爭或需求變化下可能透過降價維持銷量,犧牲了單位設備收入和利潤。

長期看,受益於AI和雲端運算驅動的資料中心需求,卡特彼勒正透過大力發展柴油、天然氣和雙燃料發電機以及混合能源系統實現戰略轉型。資料中心尤其是AI驅動的HPC設施,需要穩定、高效的電力供應,但公共電網容量有限且批准緩慢。透過與Hunt和Joule合作推出獨立發電項目,未來卡特彼勒不僅銷售設備,還提供全生命週期服務(設計、監測、維護),提升毛利率並鎖定長期合同,標誌著卡特彼勒從一次性設備銷售轉向“電力即服務”(Power-as-a-Service),提升服務收入佔比的同時還能提升客戶,並在硬件商品化粘性趨勢中維持競爭優勢。另外,公司CEO曾在財報會議中強調,資料中心建設浪潮支持了公司產品組合中的多個領域,當然也包括建築機械。 資料中心建設的市場規模預計從2024年的約2,410億美元成長到2030年的4,560億美元,這進一步刺激了建築設備的需求。

这一结构性趋势与传统业务依赖的GDP、商品价格和建筑周期不同,数据中心建设与技术创新周期紧密相关,波动性较低。随着能源与交通板块在营收和利润中占比上升,其稳定性和可预测性降低公司整体财务波动,或推动投资者给予更高估值倍数。卡特彼勒正从传统设备制造商转型为综合能源解决方案提供商,与数字经济和能源转型深度绑定,显著提升长期增长前景和投资吸引力。

估值分析

能源與交通部門將因AI資料中心及能源轉型需求強勁,維持穩健成長,估值最高。建築業預計2025年經歷週期性低谷後,2026年受基礎建設投資及非住宅建設復甦推動,營收穩定。資源工業因大宗商品價格持續下跌,營收承壓,估值較低。金融產品營收隨設備銷售趨勢溫和成長,估值穩定。綜合來看,預計2026年企業總價值可達約2,500億美元,目標股價為465美元/股。

-9b7ef30537ed46de8b2fe615cdfe0525.jpg)

資料來源:卡特彼勒、TradingKey

風險

關稅的負面影響:美國關稅政策對卡特彼勒的獲利能力構成了直接的負面影響,全年預計淨增關稅成本將達15億至18億美元。

宏觀經濟與週期性壓力:身為全球工業領袖,卡特彼勒的表現與全球經濟的健康狀況密切相關。全球成長出現超預期放緩將對所有部門的需求產生負面影響。利率波動會抑制建築活動,而大宗商品價格的波動則直接影響礦業客戶的資本支出計畫。