博通估值想像再度被打開?

TradingKey - 博通強勁財報與百億美元AI訂單啟動新一輪想像空間。

公司2024會計年度第二季營收達到52億美元,優於市場預期,且在財報電話會議中上調了未來展望。管理層特別指出,2026年的出貨量預期將十分強勁,並表示2026年的營收增長將超過2025年,顯示市場所預期的AI成長動能正在提速。

在利多推動下,財報公布後,博通股價盤後上漲1.23%,盤前一度大漲近11%。截至目前,該公司自4月以來股價已翻倍,躍升為同期納斯達克100成份股中表現第三佳的個股。

關鍵在於:博通的股價還能維持上漲趨勢多久?

AI定制加速器成為核心成長動能

此次財報的關鍵亮點在於博通AI業務的快速推進。除了原有的三位超大規模雲端客戶,執行長陳福陽在電話會議上表示,公司已從第四位客戶取得一筆價值達100億美元的AI定制晶片訂單,顯著提升公司AI相關業務的營收前景。

雖然陳福陽未透露客戶名稱,但業界普遍猜測,這位「神祕客戶」極可能是OpenAI。在GPT-5逐步開發推進的背景下,OpenAI執行長Sam Altman曾公開表示,公司計畫在未來五個月內將其計算力提升一倍。與此同時,OpenAI亦逐步減少對NVIDIA GPU的依賴,近來透過Microsoft Azure導入AMD的GPU解決方案之外,也傳出其正在尋求定制晶片方向,而博通正是潛在受益者之一。

此筆訂單大幅提升了博通AI業務的營收可見度,也支撐了其在整體AI基礎建設中的戰略地位。

為何科技巨頭紛紛投入定制晶片?

雖然NVIDIA目前仍為AI運算領域的主流供應商,但越來越多的科技巨頭開始投入自家定制晶片的開發,以突破通用GPU架構在運算效能及能效方面的瓶頸限制。

定制晶片(ASIC)具備數項明顯優勢:首先,可根據特定AI模型進行細部的指令集與系統級優化,實現更高的計算效能。其次,在大規模部署下,ASIC的單位功耗與計算成本遠低於GPU,且可於資料傳輸與佈線架構中進行深層次調整,進一步提升整體能效比。因此,自行打造定制晶片,已成為科技巨頭部署AI基建的首要選擇之一。

博通旗下的XPU加速器與高速網路交換晶片已廣泛應用於AI訓練與推論環境中,在性能與能耗比上雙雙具備優勢。

評價雖高,但行情仍未結束?

在此次強勁財報支撐下,市場對博通的AI業務成長潛力提振明顯。投資人普遍看好其AI定制晶片市佔率將持續攀升,並可能帶來更多如OpenAI此類的超大規模客戶訂單。

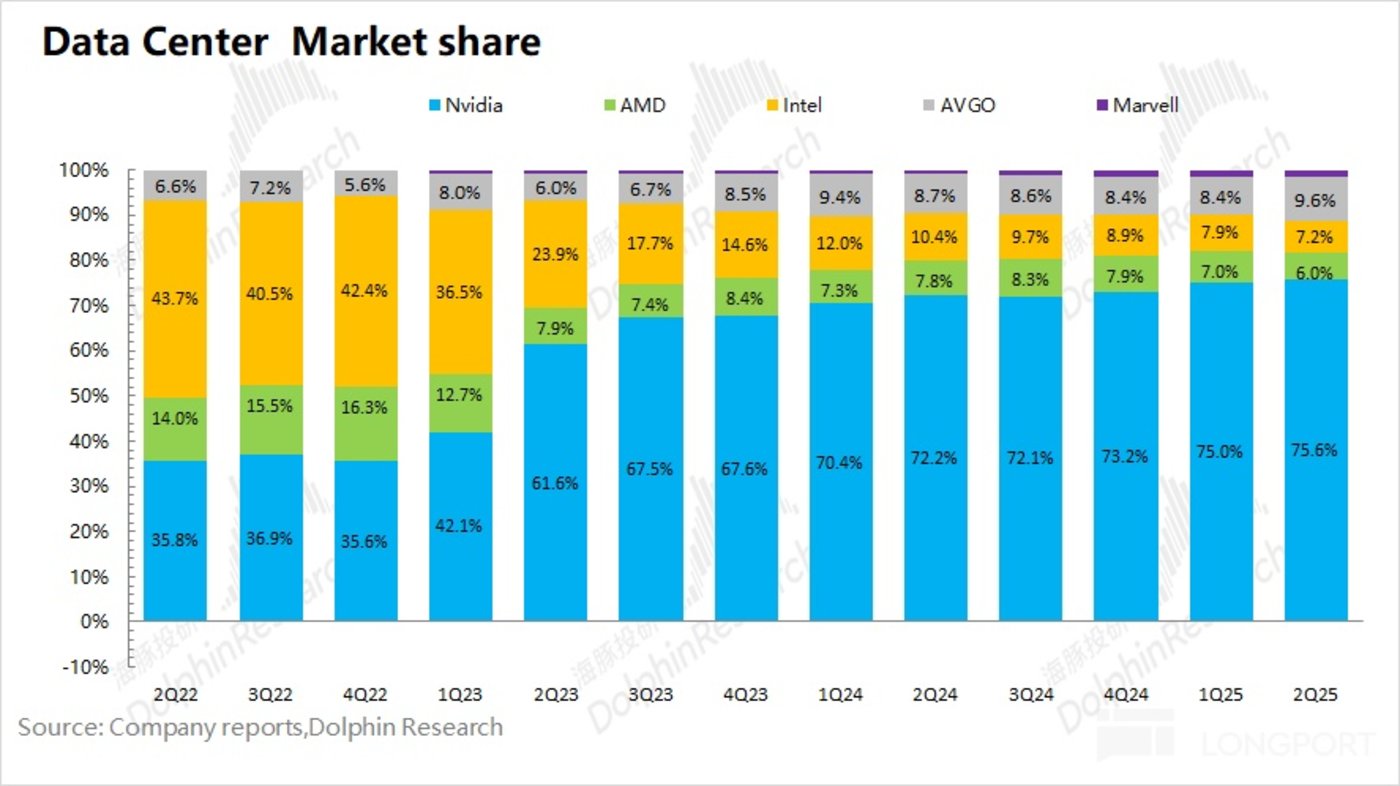

截至目前,博通在AI資料中心網路與定制晶片領域的市佔率已超過AMD,並被視為NVIDIA以外最具實力的競爭對手。市場亦開始暢想:若其ASIC業務市佔率持續成長,其長期年營收潛力或將超越現行預估中的600–900億美元區間。

不過,高期待同時也意味著更高的兌現門檻。博通已在財報中預告明年AI業務收入將年增超過60%,這也代表未來再進一步上修展望的空間有限。若後續無法交出超預期的驚喜,可能難以促成估值上調。

Rainwater Equity ETF基金經理人Joseph Shaposhnik在受訪時指出: 「公司的基本面確實卓越,但同時間股價也已大漲。站在這個高度,任何情況都有可能發生。」

從估值指標看,根據Seeking Alpha資料,博通2025財年的前瞻本益比已從財報前的44倍上修至45倍,顯示目前股價上漲幅度部分已反映財報亮點。

ASIC產業鏈:博通以外,還有哪些值得觀察的機會?

隨著AI推理與訓練需求持續成長,定制晶片(ASIC)已成為生成式AI基礎建設的重要支柱。除了博通以外,從上游IP設計與晶圓製造,到中游設計生產、下游終端整合,也有不少企業具備關鍵技術或低估值帶來的布局價值。

上游鏈:

負責提供晶片設計IP、EDA工具、製造所需基礎材料與設備的企業,例如:

- IP設計與授權:Arm Holdings(ARM)

- EDA設計工具:Synopsys(SNPS)、Cadence Design Systems(CDNS)

- 晶圓代工與封裝測試:台積電(TSMC)、日月光投控(ASE/ASX)、Amkor Technology(AMKR)

中游鏈:

核心為提供定制晶片整合打樣、前後段設計與製造服務的企業:

- ASIC設計製造:Broadcom(AVGO)、Marvell Technology(MRVL)

- 封裝測試服務:台積電(TSMC)、日月光投控(ASE/ASX)、Amkor Technology(AMKR)

下游鏈:

將ASIC晶片應用至終端場景的設備製造商與解決方案供應商,涵蓋:

- AI加速器與網路交換晶片:Broadcom(AVGO)、Marvell(MRVL)

- 光通訊模組:Coherent(COHR)、Lumentum(LITE)、Fabrinet(FN)、AAOI

- 高速互聯方案:Credo Technology(CRDO)、Aster Labs(ALAB)

- 高階印刷電路板(PCB):TTM Technologies(TTMI)

- 液冷與資料中心基礎設施:Vertiv Holdings(VRT)