AI定製晶片熱潮來襲:財報將公布,博通能否挑戰輝達霸權?

TradingKey - 大型語言模型(LLM)正從「訓練」階段逐步進入「推理」階段,帶動人工智慧運算基礎設施的需求結構出現深刻轉變。隨著AI模型的即時推論需求不斷上升,愈來愈多大型科技公司及雲端運算服務供應商開始尋求效能更高、成本更低的AI晶片替代方案,亦因此帶來定製化ASIC(應用專用積體電路)市場的爆炸式成長。

在這股轉型浪潮下,Broadcom(博通)與Marvell(邁威爾)已然成為AI ASIC市場的兩大全球領導者。

技術優勢聚焦高速傳輸與晶片協同

博通在自研AI加速器(XPU)及網路晶片領域均建立了明顯領先優勢。其中,以Tomahawk與Jericho為代表的乙太網路交換器專為AI資料中心設計,支援高達800Gbps的資料傳輸速率,並具備極低延遲,確保AI加速晶片之間能高效協同運算。

該產品線目前已廣泛部署於Amazon、Google、Meta、微軟、阿里巴巴等全球超大型雲端服務商的資料中心中。

自2025年起,博通更將成為OpenAI的AI ASIC核心供應商。據華爾街分析指出,博通的客戶名單還可能包括Arm Holdings、蘋果、馬斯克旗下的AI實驗室,以及另一家尚未公開名稱的超大型科技企業。

強勁財報預期備受關注

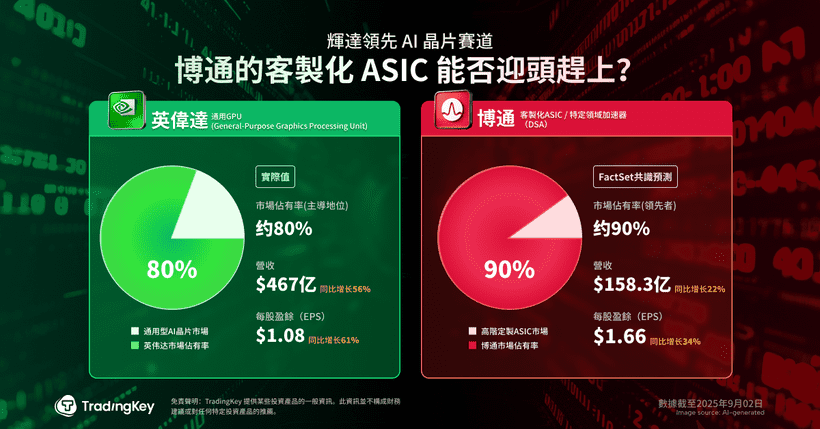

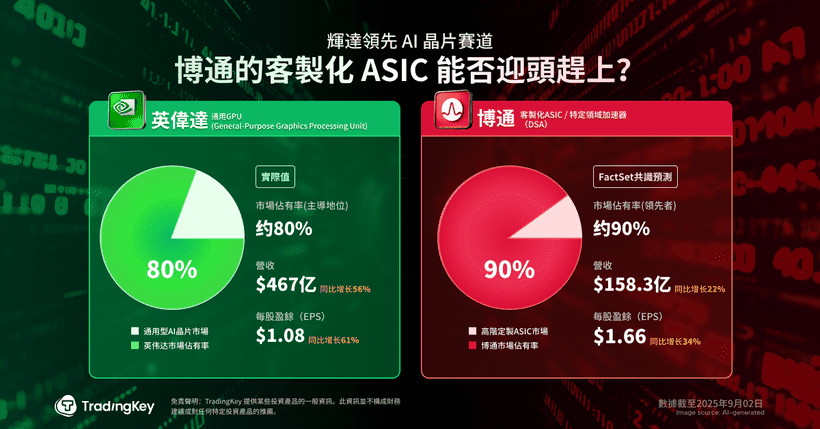

博通預計將於9月4日美股盤後發布2025財年第2季財報。根據FactSet預測,本季公司營收將達158.3億美元,按年成長22%;EPS預計為1.66美元,年增幅達34%。

相比之下,Marvell在近期財報上的表現未能提振市場信心,財報之後股價大幅下挫,亦讓外界對博通即將公布的業績更加關注。

即使輝達強勁財報帶動AI概念股全面上漲,但分析人士普遍認為,在當前AI浪潮下,市場對硬體晶片供應商的期望極高,僅僅「符合預期」已不足以支撐股價持續上漲。若博通未能在業績指引或AI營運前景上超出市場預期,股價短期可能出現波動。

ASIC的成本與效能優勢日益明顯

隨著模型推理階段的需求迅速擴大,ASIC晶片相較通用GPU的效能優勢逐漸顯現。ASIC晶片能針對特定神經網路模型的矩陣運算進行優化,避免大量無效計算與能源浪費,從而有效降低機房能耗與冷卻成本。

花旗在報告中指出,目前單顆AI ASIC晶片的成本僅約5,000美元,而Nvidia主流H100 GPU晶片售價則高達20,000至30,000美元。功耗方面,H100每顆耗電約為700W,ASIC解決方案則在相同運算效能下可節省約30%耗電量。

企業若在資料中心大規模採用ASIC晶片,整體總持有成本(TCO)預計可降低高達75%,這使得定製化方案在資本與營運效率上更勝一籌。

市場需求爆發:預計規模或達900億美元

博通預測,到2027年全球AI ASIC市場規模將擴大至600億至900億美元區間。該公司亦預期AI相關業務的年複合成長率可達60%,優於目前輝達所預測的50%。

但短期內,博通AI晶片業務中仍以XPU為主,受限於該類產品初期毛利率偏低,公司整體毛利短期承壓。管理層預計2025財年毛利率將環比下降約1.3個百分點。然而,隨著XPU設計逐步優化、晶圓良率提升及規模效應發酵,中長期毛利率有望恢復成長。

與輝達的對決:ASIC或將打破GPU壟斷格局?

雖然輝達在AI軟體生態方面依然握有明顯領先地位,特別是在CUDA編程架構與生態系整合上幾無對手,但博通正加速補齊短板,在AI基礎硬體層奮力追趕。

更值得關注的是,據市場消息指出,輝達已悄然成立ASIC晶片設計團隊,此舉顯示其意識到AI晶片發展方向正逐步從通用方案走向定製化解決路線。

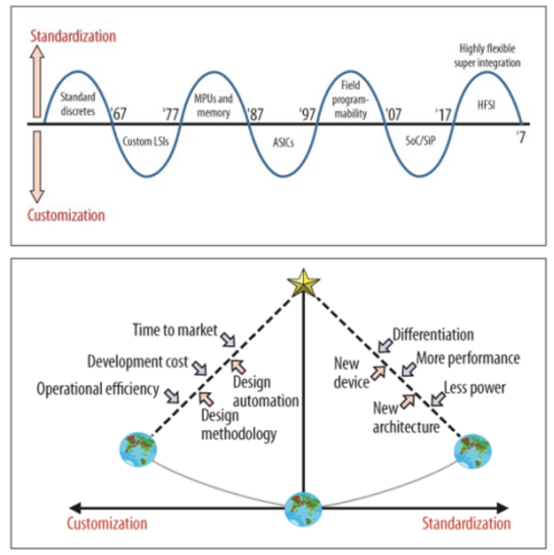

這一產業趨勢呼應了半導體領域的「牧本定律」(Makimoto’s Wave),該理論指出晶片發展將在通用化與專用化之間形成約每十年的周期震盪。十年前,AlexNet驚豔問世,帶動GPGPU(通用型圖形處理器)快速崛起,順勢讓輝達聲勢如日中天。而如今,博通正將焦點導向以效能、成本與能耗最優解為核心的定製化ASIC解決方案,進一步拓展AI硬體版圖。

當然,在多樣化AI場景中,ASIC與GPU的關係並非非此即彼,兩者應可在不同應用層實現互補共存。

投資視角:合理估值搭配亮眼自由現金流

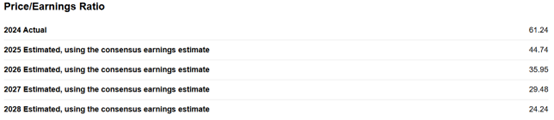

從估值角度來看,博通目前動態本益比約為40倍,儘管相對於標普500平均而言有一定溢價,但與輝達50至60倍本益比相比,仍具相對吸引力。

更重要的是,公司自由現金流表現強勁。自VMware整合完成後,2025財年Q2自由現金流達64.1億美元,年增44%,顯示在處理大型併購後仍具強勁資金回饋能力。

根據Seeking Alpha數據,博通的預期本益比(Forward P/E)從2025至2028年有望持續下降,估值將逐漸回到合理區間,為長期投資者提供進場契機。

如Melius Research所言:「在AI基礎建設領域,除了輝達以外,基本上沒有幾家公司具備可比的市場領導地位。短期若有回調,即為逢低進場的良機。」