美股板塊策略:宏觀視角下的科技股前景

摘要

TradingKey - 在貿易戰態勢趨緩、經濟韌性持續顯現、聯準會將啟動降息週期的大背景下,美股大盤預計將延續上漲態勢。板塊維度上,我們對美股科技股持正面看好立場,認為該板塊在未來 12 個月內有望跑贏大盤。

具體到子板塊,子板塊一(軟體):在2025 年 4 月中下旬起關稅摩擦緩和等利好的影響下,美股軟體板塊上半年基本面展現出較強韌性,其中資訊安全與基礎軟體領域的業績表現尤為突出。若宏觀預期能持續向好,軟體企業的需求可望進一步回暖,上半年受抑制的 IT 支出預計將在下半年集中釋放,進而帶動此子板塊業績提升。建議重點關注微軟、CrowdStrike 及 Salesforce 等個股。

子板塊二(半導體和硬體):此子板塊的投資機會主要聚焦於AI 領域的高成長及傳統板塊的周期性復甦兩大方向。我們預測,2025 年全球 AI 伺服器市場將大規模成長,這將對半導體的需求起到明顯的拉動作用。此外,經過過去兩年的庫存去化,全球AI晶片已觸底反彈。若第四季消費性電子需求回暖,或三星 HBM4 認證取得進展,此子板塊將迎來進一步利好。建議關注英偉達、台積電、美光科技等標的。

子板塊三(網路服務):其投資機會集中在電商與線上廣告復甦、雲端服務成長及新興業務領域。隨著英偉達供應鏈狀況改善,北美雲巨頭面臨的算力限制逐步緩解;加之宏觀預期穩定後企業 IT 預算釋放,北美雲端平台營收成長率可望在下半年大幅回升。另外,Robotaxi 成熟營運後,可望將叫車運力成本降低 50% 以上,進而推動共享旅遊市場規模擴張。建議關注Alphabet、Meta、Uber等個股。

子板塊四(穩定幣):美國政府對穩定幣持支持態度,其核心目的可概括為三點:一是鞏固美元的全球主導地位,二是提振美國國債的市場需求,三是增強在加密貨幣領域的主導話語權。川普在加密貨幣領域舉措不斷,其中《天才法案》在稳定币市场引发了重大震荡。受该法案影响,Circle 等合规稳定币发行商凭借透明度优势获得资本青睐,上市后股价大幅上涨;无独有偶,Coinbase 等交易所因稳定币交易量激增,股价也出现显著上扬。随着稳定币持续快速发展,建议重点关注 Circle、Coinbase 以及其他相關聯的股票,包括Paypal、Robinhood等。

來源:Mitrade

1. 美股大盤與科技板塊

1.1 關稅談判進展順利

隨著貿易談判的積極推進,近期美股市場表現強勢,標普 500 指數與那斯達克指數接連創下歷史新高。 7 月 22 日,美國先後與菲律賓、印尼和日本達成多項重要協議:美國對這三個國家的關稅實施了不同幅度的下調,而這三國除相應降低對美關稅外,還承諾將擴大對美投資規模並增加美國商品的採購量。

2025 年 7 月 28 日,美歐雙方達成協議。協議中,美國對歐盟大部分商品的關稅設定為 15%,相較先前揚言要徵收的 30%,降幅達一半。歐盟方面承諾將對美國進行 6,000 億美元的直接投資,同時也承諾在未來三年內採購美國的能源產品。 7 月 29 日,中美談判宣告結束,雙方同意延長休戰協議。美國對中國 30% 的關稅,以及中國對美國 10% 的稅率,都將暫時維持不變。

1.2 營收改善,資本支出增加

除了美國與其他國家的貿易談判,美股財報的強勁表現也是影響美股投資人的重要因素,這場韌性助力美股再攀歷史高峰。在已經發布第二季財報的企業裡,大部分的公司業績都超出了市場預期。身為科技 7 巨頭之一的Alphabet,近日公佈的第二季財報尤為亮眼,其營收和每股盈餘(EPS)不僅都超過市場先前的預期,公司還宣布將在 2025 年大幅提升資本投入。在這一系列利好消息的推動下,納斯達克指數創下了新的歷史高點。

展望未來,在貿易戰態勢漸緩、經濟依舊展現韌性、聯準會開啟降息週期的大環境下,美股大盤預計仍會維持上漲趨勢。板塊層面,我們對美股科技股持看好態度,認為該板塊在未來 12 個月內有望跑贏大盤。下文將對科技板塊中各子板塊的發展前景展開詳細剖析。

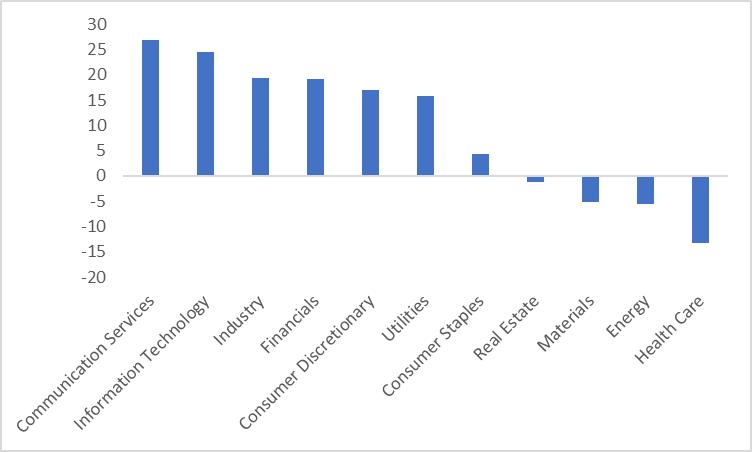

圖1:各板塊表現,截止至8月3日(%,一年)

來源:路孚特,TradingKey

* 相關資訊請參考 2025 年 7月 29 日發布的《如何評價歐美關稅協定?歐洲企業“萬幸”,歐盟內部“被打一記耳光”》

2. 子板塊一:軟體

2.1 基本面驅動

軟體子板塊受到基本面和AI的兩方面驅動。 2025 年 4 月關稅衝突的緩和為市場增添了助力,在此影響下,美股軟體板塊在上半年維持了穩健發展態勢。以具體企業為例,CrowdStrike 和立即服務 預計其第三季營收將持續高速成長。要是宏觀預期能持續保持穩健,企業 IT 支出在下半年的成長可望接近 10%,這將推動微軟、Salesforce 等企業的需求上升。

2.2 AI驅動

從目前 AI Agent 的推進進度來看,AI 對美股軟體企業的財務貢獻預計將從 2025 年下半年開始逐步顯現,並在 2026 年更加突出。比如,Adobe 憑藉 AI 驅動的 Creative Cloud 訂閱收入,以及數據狗 透過 AI 優化雲端監控所獲得的收入,都有望在今年下半年大幅成長。企業 IT 支出的回溫、AI 的實際落地應用以及降息週期的開啟,將共同帶動整個板塊的表現。

美股軟體板塊很可能會成為 2025 年下半年確定性最高的投資領域。在子板塊中,應用軟體預計在三季報發布後會迎來明顯的投資機會,像Salesforce 和工作日 就將受益於企業的數位化需求。在基礎軟體領域,微軟和甲骨文 憑藉其雲端基礎設施和資料庫服務,具備較強的競爭力。而在資訊安全領域,由於網路威脅不斷增加,CrowdStrike 和Palo Alto Networks 預計會持續成為市場關注的熱點。

3. 子板塊二:半導體和硬件

自2025 年以來,美股半導體和硬體股的走勢主要受到幾大核心因素影響,包括關稅帶來的作用、宏觀層面的預期、AI 演算法的發展以及英偉達供應鏈的推進情況等。投資方面的機遇,則主要集中在 AI 領域的高成長以及傳統板塊的周期性復甦這兩個方向。

3.1 AI 領域的高成長

在 AI 高成長背景下,以 GPU 相關領域為例,先前市場沿著 AI — 從軟體及資料到應用(如Palantir 科技公司)— 的路徑輪動;而在經歷 DeepSeek 引發的震盪後,整個產業反而更深入地推進到新階段,市場也從應用轉回到硬體(如英偉達)行情,形成新的循環,市場熱度更加高漲。

此外,我們預測,2025 年全球 AI 伺服器市場將大規模成長,這將對半導體的需求起到明顯的拉動作用。英偉達下游機架組裝良率的提高,讓供應鏈效率優化,同時 AI ASIC 的出貨量也快速上升,這成為了中期投資機會的主要來源。這一發展趨勢對以下幾個環節有利好作用:

· ASIC 晶片:像AMD推出的 MI300 系列 AI 芯片,预计在 2025 年下半年能实现显著的收入增长。同时,AMD 周期性的 CPU 业务同样出现了利好态势。

· HBM 晶片:作為抗週期的HBM晶片,美光科技會從 HBM3 的需求中獲益。

· AI 網路設備:思科憑藉經過 AI 優化的網路解決方案,市場份額不斷擴大。

· 先進製程代工:英式積電的 CoWoS 封裝產能預計今年將達到翻倍。

· 伺服器 ODM:廣達電腦作為英偉達的主要合作夥伴,將因 AI 伺服器訂單的增加而受益。

3.2 傳統板塊的周期性復甦

從 2025 年第一季開始,全球半導體庫存逐漸回歸正常水準。由於新增產能有限,且預防性囤貨行為增加,使得第二季以來記憶體晶片的供需關係持續緊張,價格出現上漲。預計這一輪價格上漲週期至少會持續到第三季。以美光科技為例,其 DRAM 和 NAND 晶片價格上漲,2025 年的營收可望大幅成長。在經歷了過去兩年的庫存去化後,全球AI晶片已經觸底反彈。如果第四季消費性電子需求回暖,或三星的 HBM4 認證取得進展,相關個股將獲得進一步的利多。

總的來說,AI 領域的高成長和傳統板塊的周期性復甦,為 2025 年下半年半導體和硬體板塊帶來了投資機會。建議關注英偉達、台積電、美光科技、AMD、思科、德州儀器和高通這些企業,但同時也需要留意關稅政策和供應鏈瓶頸可能帶來的風險。

4. 子板塊三:網路服務

2025 年以來,關稅政策、宏觀預期、英偉達供應鏈動態以及新興業務的發展,成了左右美股電商、雲端服務及相關板塊股價走向的關鍵因素,投資機會主要集中在電商與線上廣告的復甦、雲端服務的成長以及新興業務領域。

4.1 電商與網路廣告的復甦

因关税引发的波动,2025 年 4 月美股电商及在线广告子板块出现短暂下滑,像亚马逊和 Meta 的股价就曾大幅下跌。不过从 5 月开始,市场迅速回暖,亚马逊第二季度的电商收入和 Meta 的广告收入都有了显著增长。第三季度之后,宏观预期的好转,再加上积极的财政政策和宽松的货币政策,将成为主要推动力量,这对亞馬遜、Meta 和Alphabet等龍頭企業來說是好消息。

4.2 雲端服務的成長

英偉達供應鏈狀況的改善,尤其是美國本土晶片生產能力的提升,讓北美雲巨頭如微軟和亞馬遜的 AWS 所面臨的算力限制逐漸得到緩解。再加上宏觀預期穩定後企業 IT 預算的釋放,北美雲端平台的營收成長預計將在下半年明顯回升。例如,預計微軟 Azure 和亞馬遜 AWS 第四季的營收年增率將達到 20%-30%。另外,Google雲憑藉 AI 優化服務,市場份額不斷擴大。

4.3 新興業務領域

自2025 年以來,Robotaxi 的發展速度明顯加快,核心演算法技術和產業政策監管都取得了積極進展。 2025 年第二季度,特斯拉 Robotaxi 的測試里程大幅增加,Google子公司 Waymo 已在加州獲得全自動駕駛許可。 Robotaxi 成熟營運後,可望將叫車的運力成本降低 50% 以上,從而刺激共享出行市場規模的擴大。這對優步 等平台型廠商持續構成利多。

2025 年,美股電商、雲端服務及新興業務板塊受到關稅、宏觀預期和技術進步的推動,投資機會十分突出。建議關注Alphabet、Meta、亞馬遜和Uber。

5. 子板塊四:加密領域穩定幣

5.1 美國政府對穩定幣支持的目的

美國政府對穩定幣給予支持,其核心目的可歸納為三點:一是穩固美元的全球地位,二是拉動美國國債的市場需求,三是提昇在加密貨幣領域的主導話語權。具体而言,在当下全球 “去美元化” 趋势逐渐显现的背景下,多数稳定币都与美元维持着挂钩关系,这显然能为美元的地位提供有力支撑;在稳定币的储备资产构成中,美国短期国债占据了很大比例,根据贝深特的预测,到 2028 年稳定币的市场规模将扩大 8 倍,届时对短期美债的需求量会超过 1 万亿美元,这将对美债需求起到显著的刺激作用;除此之外,加密货币的市场需求正持续上升,相关的技术理念也在不断发展革新,美国政府选择对加密货币采取接纳并规范的态度,正是为了在加密货币这一新兴领域站稳阵脚,避免全球储备货币的地位被其他主体取代,从而进一步强化自身在加密领域的话语权。

5.2 《天才法案》

川普在加密貨幣領域動作頻頻。 1 月,他主導了《加強美國在數位金融科技領域的領導地位》法案;到了 3 月,又將政府先前收繳的比特幣納入美國戰略加密儲備體系。而在穩定幣市場引發重大震盪的,當屬《天才法案》。該法案將為美股相關板塊及個股帶來長久影響。具體來看,圓圈 等合規穩定幣發行商憑藉透明度方面的優勢獲得資本青睞,上市後股價出現大幅上揚;與之類似,Coinbase 等交易所因穩定幣交易量的激增,股價也迎來明顯上漲。雖然這兩隻股票在大幅上漲後,短期內或許會進入盤整階段,甚至出現回調走勢,但只要穩定幣規模能按預期保持高速增長,從中長期角度而言,仍會對 Circle 和 Coinbase 形成利好支撐。隨著穩定幣的持續快速發展,除了 Circle 和 Coinbase,其他相關聯的股票也值得關注,例如Paypal、Robinhood等。