流媒體巨頭的估值謎題:奈飛的狂奔能否匹配市場熱捧?

奈飛(NFLX.US)2025年二季報交出一份超預期的成績單,全年收入指引更是大幅上調。但矛盾的是,盤前股價逆勢跌1.35%。

這家年内股價已漲42.95%、跑赢英偉達(NVDA.US)(28.85%)和迪士尼(DIS.US)(10.22%)的流媒體巨頭,正面臨市場拷問:廣告業務翻倍增長的潛力,能否對衝内容成本高企的壓力?其估值與前景的匹配度,仍待觀察。

季度業績超預期

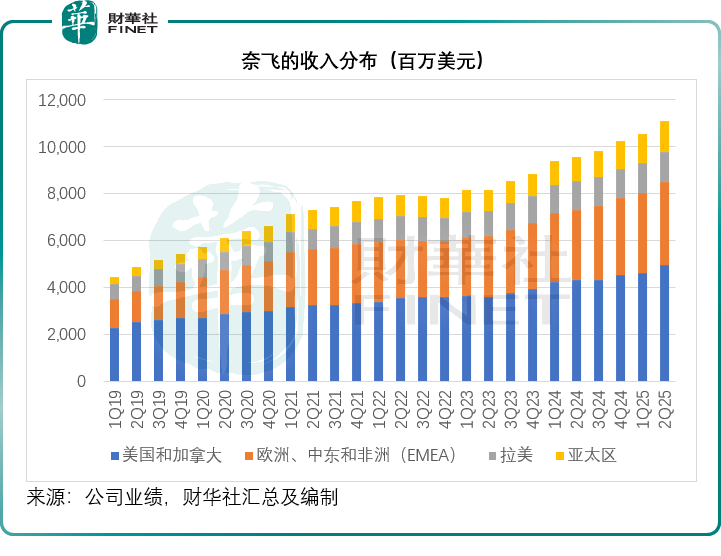

季度收入按年增長15.90%,至110.79億美元,高於市場預期的110.7億美元,主要受到會員數增加、訂閱價上升和廣告收入增加帶動,所有區域市場均實現了按年收入增長,如果不考慮匯兌變動,各個區域的營收增幅都有雙位數,見下圖。

值得留意的是,儘管奈飛表示用戶數維持穩健增長,但是該公司依然沒有披露用戶數據,這已是連續兩季沒有披露。

奈飛於第2季推出了多部熱門劇集,包括《鱿魚遊戲第三季》、《妖惑心計》、《金妮與喬治娅第三季》等,還有《絕境末路》和《域外營救》等電影。

此外,該公司還完成了在所有廣告市場推出自有廣告技術平台「奈飛廣告套件」的部署工作。

該公司2025年第2季毛利率按年提升了6.06個百分點,至51.93%;季度營銷開支和技術開發支出分别按年上升10.74%和15.95%,將運營開支增幅控製在毛利增幅以下,其季度經營利潤率按年上升6.84個百分點,至34.07%。稅後利潤按年增長45.55%,至31.25億美元。第2季每股攤薄後盈利為7.19美元,按年增長47.34%,高於市場預期的7.08美元。

上調全年業績預測

二季度超預期表現,推升了奈飛管理層的底氣,展望下一季度及全年業績時,信心十足。

奈飛預計,2025年第3季收入或按年增長17.3%,至115.26億美元;經營利潤率或約31.5%,低於第2季的34.1%,但較2024年第3季高出1.9個百分點,每股攤薄後盈利或為6.87美元,按年增長27.2%。

全年收入指引從原來的448億美元至452億元,高於之前的指引435億美元至445億美元。主要原因是其核心業務表現強勁,會員增長穩健,尤其在第2季末增長高於公司預期,這抵消了美元相對大部分貨幣走弱的匯兌虧損影響。

此外,廣告銷售收入的增長勢頭也頗為樂觀,儘管基數較小,但增長顯著,全年收入有望實現大致翻倍,這超出了管理層年初的預期。

在市場關心的利潤率方面,奈飛將全年利潤率指引上調1個百分點,至30%,不考慮匯兌變動的話,調升幅度為0.5個百分點。

但是,奈飛預計第3季和第4季的内容支出將上升,因今年下半年會推出眾多重磅新作品、回歸作品和直播活動,而且第4季通常是電影陣容最為密集的時期,為此奈飛將開展推廣活動,且全年都會加大力度建立廣告銷售基礎架構和容量,這將對利潤率帶來影響。

管理層透露,其在美國的前期廣告銷售已接近完成,與各大廣告代理商達成了絕大多數交易,這些成果總體上達到或略高於其目標,也與其今年廣告業務收入大致翻倍的目標相符。

遊戲變現方面,管理層提到將加大在遊戲領域的投入,但會保持審慎,會在證明自己有能力將投入轉化為會員價值再大量投入。其授權遊戲和自研遊戲如《鱿魚遊戲》等都有不錯的進展,未來會在這兩類遊戲商推出更多作品,同時還會帶來一繫列的全新互動體驗。

盤前股價回落

儘管奈飛在盤後公佈的第2季業績超越預期,且管理層上調了全年收入預測,但市場似乎並不買賬,奈飛現盤前股價下跌1.35%,財華社猜測,收入增長獲得調升,但下半年經營開支或增加,令全年經營利潤率僅微增1個百分點,或是一個原因。

此外,奈飛今年以來股價已累漲42.95%,跑赢大盤,更遠超「七姐妹」,投資者或趁季度業績公佈獲利回吐也應是一個原因,要知道當前最紅的英偉達(NVDA.US)今年以來股價累計漲幅僅28.85%,而老對手迪士尼(DIS.US)今年以來股價累計漲幅為10.22%,YouTube母公司谷歌-C(GOOG.US)更累跌2.79%。

華爾街對奈飛的關注在於:漲了這麽多,奈飛下一個增長點能否託得起它的估值,其廣告營收何時會成為主要的收入來源,並帶來顯著利潤,以及是否還有其他可變現途徑。