INTU:QuickBooks 繼續成為主要驅動力

股價(美元) | 779.61 | 2024年收入(美元) | 16.29億 |

市值(美元) | 217.47億 | 2024年調整後每股盈餘(美元) | 16.97 |

上市交易所 | 納斯達克 | 股息殖利率 | 0.51% |

52周高低點(美元 | 790.61-632.64 | 目標價(美元) | 893.02-923.98 |

來源:TradingView

投資論點

TradingKey - Intuit(INTU)股票近期表現強勁,4月以來累計上漲40%。我們認為該公司已不再具備較高的估值優勢。然而,由於其在中小企業會計軟體市場佔據主導地位,並透過QuickBooks和TurboTax雙產品線向中階市場及高階客戶群拓展的良好勢頭,該股仍存在約15%的上漲空間。

公司背景

Intuit是一家為個人和企業提供財務管理解決方案的軟體公司。其主要產品包括兩大類:1) QuickBooks-專為小型企業設計的最廣泛使用的會計軟體,以及2) TurboTax-個人和小型企業的稅務準備軟體。這兩款產品貢獻了公司絕大多數收入,此外還有一些規模較小的產品,如Credit Karma(信用分析工具)和MailChimp(行銷自動化工具)。

收入構成

Intuit將收入分為四個業務部門:

- 中小企業及自僱人士(佔總收入的59%)-主要由QuickBooks構成,針對希望更有效管理財務的中小企業

- 消費者(佔總收入的27%)-主要由TurboTax組成,針對需要協助完成稅務申報的個人;該業務板塊具有高度季節性,大部分收入在稅務申報季產生

- ProTax(佔總收入的4%)-專為稅務和會計專業人士設計的系列產品

- Credit Karma(佔總收入的10%)-提供多種個人財務解決方案

從地理分佈來看,Inuit仍高度集中在美國市場,92%的收入來自該地區。

市佔率與競爭

毋庸置疑,QuickBooks以超過80%的市佔率主導中小企業(SME)的會計軟體產業,遠遠領先排名第二和第三的Xero和Saga 50。

對QuickBooks而言,好消息是美國僅有半數中小企業使用任何類型的會計軟體。其中,30%依賴Excel電子表格,20%的小型企業仍使用傳統紙本文件。這為該公司進一步拓展中小企業市場提供了良好機會。不僅如此,Intuit還積極拓展中型市場客戶,並因其具備更強的購買力。

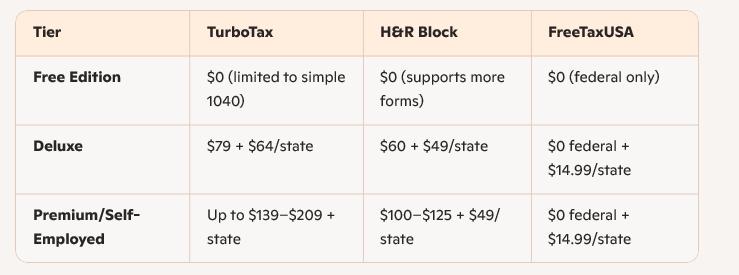

另一款主要產品TurboTax的情況則有所不同。市場上存在多種稅務申報軟體產品。其中,TurboTax雖屬於價格較高的選項,但其提供更流暢的處理流程和更友善的使用者介面。

來源網址:thecollegeinvestor.com

這兩項服務的一個共同點是,無論經濟狀況如何,個人和企業仍需填寫會計和稅務表格,這為經濟下行提供了某種程度的緩衝。

成長潛力

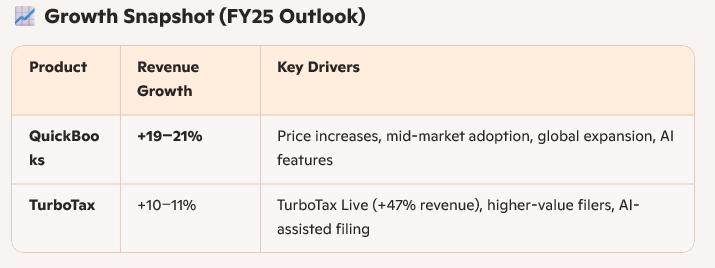

我們認為成長主要將來自企業解決方案,尤其是QuickBooks。我們預期小微企業及自僱人士(QuickBooks所屬的細分市場)將在未來幾年內實現高個位數成長,這主要得益於用戶獲取和價格上漲的雙重驅動。

QuickBooks已佔據市場主導地位並擁有最先進的產品,其成長主要依賴於用戶從電子表格和紙本記錄轉向軟體的長期趨勢,以及中階市場擴張。

主導的市場地位將使Intuit輕鬆實現提價,主要原因在於:1) 客戶難以輕易切換至競爭對手(將所有會計帳簿從QuickBooks遷移至Xero將是一個相當繁瑣的過程);2) 產品中將融入更多人工智慧功能。

至於TurboTax產品,我們預計其成長不會特別顯著。儘管有更便宜的替代品,Intuit正試圖透過TurboTax Live(專業稅務協助服務)吸引更多高端客戶,該服務比不具備此功能的基本TurboTax Online產品更昂貴。

來源:Intuit Investor Relations

估價

該股票目前市盈率為63倍。透過應用折現現金流模型,我們得到INTU的目標價為900美元,對應約15%的上漲空間。

如上所述,我們預期成長主要來自QuickBooks,但這將以犧牲利潤率為代價。 QuickBooks是一款相對複雜的軟體產品,需要維護和客戶支持,而TurboTax則更為標準化。截至2024年,營業利益率為39%,我們預計未來幾年將不會超過41-42%。

所有這些都意味著每股盈餘(EPS)成長將在低至中個位數區間,從而支撐15%的上漲空間。

風險

競爭風險依然存在,但我們認為這些風險不會來自現有玩家,而是來自大型金融科技和支付公司(如Visa、PayPal或Stripe)可能進入市場。這些公司擁有豐富的用戶資料和技術能力,能夠開發此類產品。