AMD:在宏觀和監管逆境中保持韌性

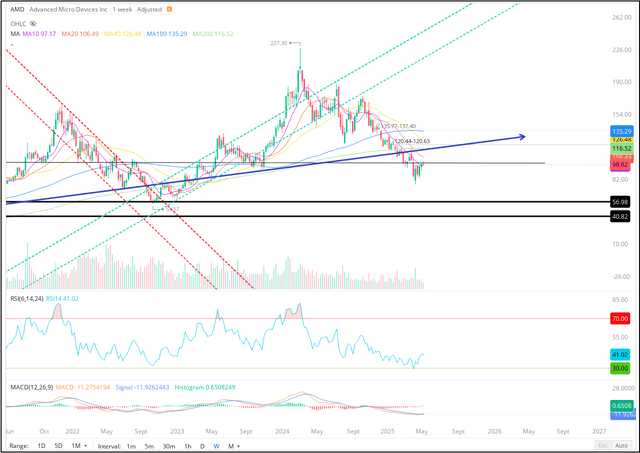

在過去九個月左右的時間裡,AMD(NASDAQ:AMD)的股價持續下滑——一路跌破了重要的長期支撐位!

而且,儘管從4月的低點[約75美元/股]強勁反彈,AMD的股價仍然低於其多年支撐趨勢線(圖表上以藍色箭頭標記)和關鍵的每週移動平均線。

從技術面來看,AMD的股票是虧損的。

好消息是,AMD2025年第一季的業績和2025年第二季的展望證明它不是一家破產的公司!

2025年第一季,AMD的營收為74.4億美元[年增36%,季減3%],超過市場預期的71.2億美元,得益於其EPYC CPU、Instinct Mi300(AI GPU)和Ryzen處理器的銷售強於預期。

.png)

AMD連續第四個季度加速營收成長的核心在於AMD資料中心[37億美元,年成長57%]和客戶[23億美元,年成長68%]業務部門的強勁成長勢頭,但這一成長被市場普遍預期的遊戲和嵌入式業務的負面拖累所部分抵消。

.png)

在客戶端領域,AMD繼續搶佔英特爾的市場份額,即透過其最新「Zen 5」Ryzen處理器的快速普及獲得相當大的市場份額。

在資料中心市場,AMD仍然遠遠落後於英偉達,並且正在經歷產品轉型;然而,Mi350x AI GPU 的量產預計將在下半年大幅提升AMD的業績,管理層的評論表明客戶需求強勁。此外,AMD的Mi400x(預定2026年發布)有望成為一款更具競爭力的產品。從長遠來看,我仍然相信AMD將在AI晶片市場佔據5-10%的市場份額,預計到2027年,該市場的總市場規模將達到4000億美元。

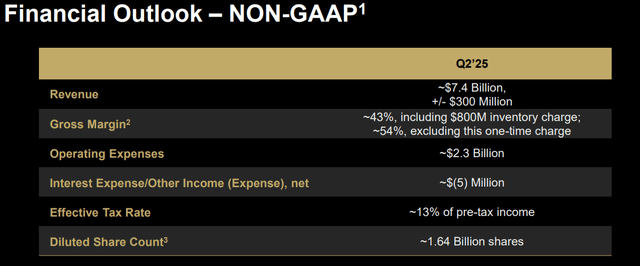

展望未來,AMD管理層預計2025年第二季營收為74億美元(±3億美元),這意味著營收成長率將放緩至26%左右。儘管這項預測可能會讓部分投資人感到不安,但AMD的業績指引仍超過了72.4億美元的普遍預期,儘管其中已計入美國政府近期出台的出口許可證要求對中國市場7億美元的銷售額造成的影響。

由於AMD的Mi350x初始成長始終專注於美國國內市場,因此資料中心的表現在2025年下半年可能會保持強勁。因此,AMD今年仍將實現強勁的兩位數成長。

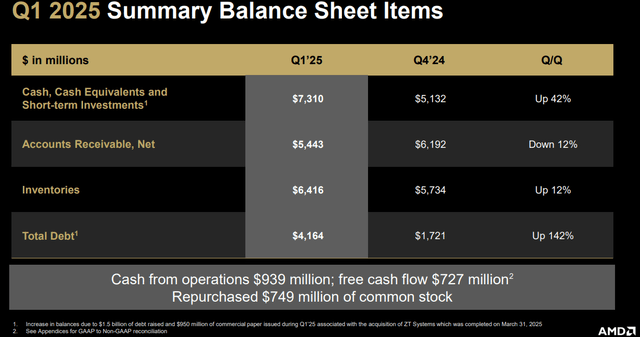

除了強勁的成長勢頭,AMD也大規模地發揮營運槓桿的作用。 2025年第一季度,AMD創造了7.27億美元的自由現金流,自由現金流利潤率約為10%,並透過股票回購向股東返還了7.49億美元。鑑於AMD的授權回購資金餘額約為40億美元,鑑於其淨現金餘額超過30億美元,AMD管理層可能會繼續利用其近期自由現金流的很大一部分來提升股東回報。

2025年第一季度,AMD的業績超出了市場普遍預期。儘管宏觀經濟和監管方面的不利因素為半導體產業帶來了巨大的不確定性,但蘇姿豐及其團隊仍為2025年第二季提供了穩健的業績指引。儘管遊戲和嵌入式細分市場繼續掩蓋了資料中心和客戶端細分市場的出色表現,但AMD的Mi350x晶片在2025年下半年的強勁增長,最終或將帶來人們翹首以盼的AI驅動的高速增長!

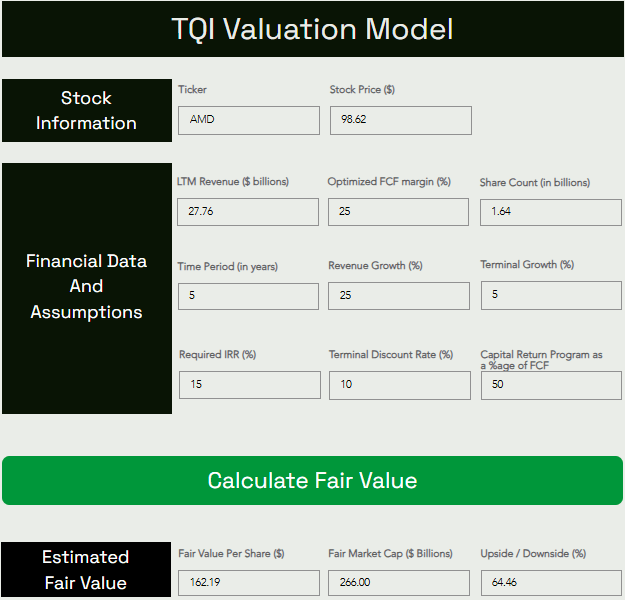

以下是分析師對AMD的最新估值模型:

鑑於AMD2025年第一季報告強於預期,TQI對AMD的公允價值估值已從每股151美元上漲至162美元,這意味著較目前水準上漲約64%。

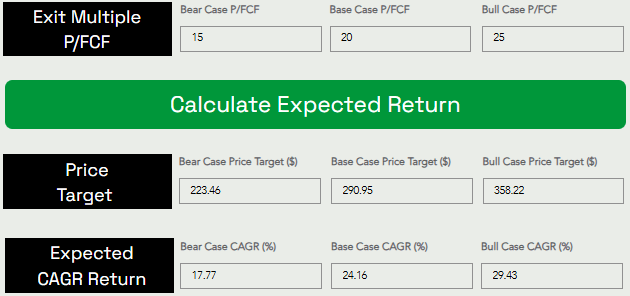

預測一隻股票的短期交易價格是不可能的;然而,從長期來看,股票將追蹤其業務基本面,並遵循永恆不變的貨幣規律。如果利率回到人為設定的低水平(例如零利率政策),則更高的股權市盈率將是合理的。然而,我假設利率最終將追蹤約5%的長期平均值。將這個數字反轉,我們得到約20倍的交易市盈率(市盈率/自由現金流)。

假設基準P/FCF退出倍數約為20倍,我們得出AMD的5年目標價為每股約291美元,這意味著複合年增長率約為24.1%。

由於AMD的基本預期複合年增長率輕鬆超過分析師的投資門檻率(15%)和長期市場(SPY)回報率(每年8%-10%),即使面臨半導體行業的行業關稅,分析師仍然喜歡在當前水平積累AMD股票的想法。

作者丨Ahan Vashi

編譯|華爾街大事件