狂攬20億AI訂單!思科(CSCO.US)為何不漲?

AI 熱潮下,又一家科技巨頭賺翻了!

英偉達(NVDA.US)、微軟(MSFT.US)、博通(AVGO.US)等「頂流」之後,思科(CSCO.US)也迎來高光時刻,自4月以來股價狂漲超15%,股價近日創下上市以來的歷史新高。而這波漲勢,可不是空穴來風!

思科股價的上漲也有著基本面的支撐。

營利雙增,AI訂單超20億

8月13日(美東時間)盤後,思科發佈了最新的業績報告。

2025財年(年結日為7月26日),思科實現營業總收入566.5億美元,同比增長5%;GAAP淨利潤104.5億美元,同比增長1%;GAAP每股收益為2.61美元,同比增長3%,非GAAP每股收益3.81美元,同比增長2%。

而得益於的盈利和收入增長,2025財年的經營現金流為141.9億美元,同比大增30%。

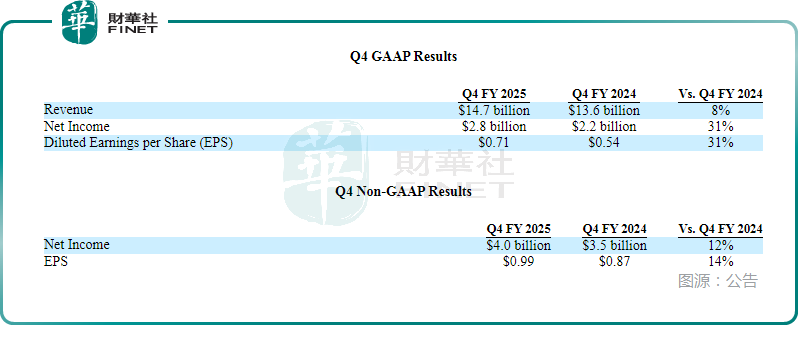

其中,於2025財年第四財季,思科的總營收同比增長8%,達到146.7億美元;GAAP淨利潤28.2億美元,同比增長31%;GAAP每股收益0.71美元,同比增長31%,非GAAP每股收益0.99美元,同比增長14%。

另外,思科還宣佈每股普通股0.41美元的季度股息。

思科首席財務官Mark Patterson稱:「第四財季的營收、毛利率、經營利潤率處於我們指引區間的高位,每股收益則超出了指引區間的上限,並且我們還實現了穩健的運營現金流。」

分地區來看,美洲地區的收入同比增長5%,歐洲、中東、非洲地區(EMEA)的收入同比增長了5%,亞太及日本地區(APJC.US)的收入同比增長6%。

對此,思科指出,第四財季產品訂單同比增長7%,且所有地區均實現增長,這表明公司的技術需求非常旺盛。

分業務來看,最核心的網絡業務實現收入76.3億美元,同比增長12%;另一塊主要的服務收入為37.9億美元。

據悉,第四財季網絡產品訂單實現兩位數的增長,主要得益於網絡規模基礎設施、交換設備、企業路由繫統、工業物聯網以及服務器等領域的產品。

另外,在財報中,思科還披露,從客戶那里獲得的人工智能基礎設施訂單超過8億美元,使2025財年的總訂單達到了超過20億美元,是最初10億美元目標的兩倍多。

業績指引未超預期,市場做多情緒不高?

在業績報告中,思科亦對後續業績給出了指引,但展望中並未有過超預期表現。

公告顯示,思科預期2026財年的營業總收入將在590億美元至600億美元區間,符合華爾街平均預期;預期整個財年非GAAP每股收益將在4美元至4.06美元區間,和市場4.03美元的預期一致。

而對於2026財年第一財季,思科預期營業總收入將在146.5億美元至148.5億美元區間,中值高於市場預期;非GAAP每股收益預計將在0.97美元至0.99美元區間,符合預期。

思科首席財務官Mark Patterson在與分析師的通話中表示:「上述指引假定當前的關稅政策將持續到2026年底,我們將繼續利用我們世界級的供應鏈團隊,在適當的情況下幫助減輕關稅帶來的影響。」

思科首席執行官Chuck Robbins則稱:「我們預計主權人工智能機遇將在2026財年下半年逐漸升溫。思科將成為這些大規模人工智能訓練和推理集群建設的核心繫統供應商,並在它們的開發和最終的超大規模化進程中發揮重要作用。」

雖說思科這份財報和業績指引都踩在了市場預期線上,除了AI訂單亮眼超預期外,其他方面並無太多驚喜。或許正因如此,財報發佈後的股價表現顯得有些平淡——截至發稿,夜盤時段思科股價報70.2美元/股,較前一日收盤價微跌0.28%。