AI儲存龍頭SK海力士即將美股上市,瑞銀力薦套利策略:買入ADR,拋售韓股

AI 播客

SK海力士正式啟動美國存託憑證(ADR)全球路演,計劃融資約280億美元。瑞銀認為ADR將因流動性與准入優勢對本土股票產生溢價,並提出做多ADR、放空本土股的套利策略。作為HBM市場份額約58%的龍頭,公司預期市盈率僅6.2倍,此次登陸納斯達克有望吸引被動資金流入並實現估值修復。然而,市場需警惕半導體週期性波動、三星電子擴產帶來的供給過剩風險,以及若業績未能達成高度增長預期可能引發的劇烈股價回調。

TradingKey - SK海力士本周一正式啟動美國存託憑證(ADR)的全球路演,計劃發行代表約1779萬股普通股的ADR,以上周五首爾收盤價計算,此次融資規模約280億美元。

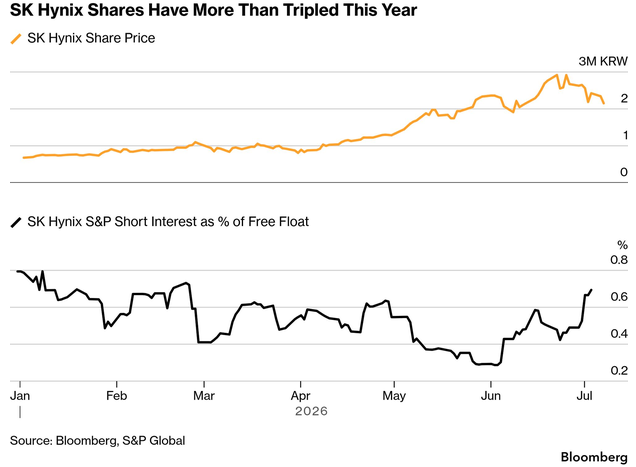

這家韓國記憶體晶片巨頭今年以來股價已累計飆升超過230%,市值突破1兆美元,此次登陸納斯達克,被視為AI浪潮下全球晶片行業資本化進程的指標性事件。

來源:Bloomberg, S&P Global

瑞銀集團(UBS)在最新客戶報告中提出了一個極具吸引力的套利策略:做多SK海力士ADR,同時放空其韓國本土上市股票,認為這一交易風險極低且規模可觀。

SK海力士ADR的溢價邏輯

瑞銀的策略核心建立在ADR將相對於韓國本土股票溢價交易的預判之上。報告指出,對沖基金等機構投資者將更傾向於持有ADR,因為其操作效率更高、持倉成本更低,尤其是在結算、稅收和流動性管理方面優勢明顯。

更重要的是,全球散戶投資者對SK海力士韓國股票的持倉比例極低,ADR的推出將顯著改善這部分投資者的准入渠道。儘管近期已有部分美國券商向海外散戶開放韓國股票交易通道,但瑞銀認為這一變化過於新近,全球散戶對SK海力士的持倉依然處於低位,ADR將成為他們參與這家AI儲存龍頭的首選方式。

換股機制的不確定性進一步強化了溢價預期,根據美國證券交易委員會(SEC)文件,ADR持有者可將其註銷並換取韓國本土股票,但反向轉換可能需要韓國監管機構批准,未必暢通。

瑞銀指出,若缺乏雙向轉換的彈性空間,低效的轉換渠道可能導致ADR長期以明顯溢價交易。台積電ADR本月平均較台灣本土股票溢價約16%的情況,為這種溢價結構提供了現實參考。

估值修復與被動資金流入的雙重紅利

SK海力士此次上市的核心訴求是估值修復與產能擴張。公司憑藉在高頻寬記憶體(HBM)領域的全球領先地位,占據約58%的市場份額,2025年營收突破97萬億韓元,2026年一季度淨利潤同比增406%,淨利潤率高達77%。

所籌資金將用於本土半導體產能建設,包括投資100萬億韓元(約643.8億美元)建設新晶片工廠,以及採購荷蘭艾司摩爾的極紫外線光刻機。韓國政府也同步推出大規模產業扶持計劃,總統李在明指示加速審批流程,推動西南地區5760億美元的晶片項目落地。

目前SK海力士未來12個月預期市盈率為6.2倍,低於美光科技的7倍;預期市銷率3.6倍,同樣低於美光的4.6倍。

登陸納斯達克後,SK海力士有望納入納斯達克100指數,觸發被動資金的系統性買入。僅追蹤該指數的Invesco QQQ Trust基金管理規模就高達4820億美元,一旦納入,將帶來可觀的被動資金流入。

匯豐銀行分析認為,發行定價對美國投資者具有吸引力,預期掛牌後股價仍有約20%上行空間。

Roundhill Investments首席執行官指出,SK海力士一直是全球最重要但美國機構難以直接持有的公司之一,此次上市消除了一直以來的「可及性折價」。投資公司Synovus Trust首席投資組合經理也認為,在全球最大資本市場上市,將有助於解決SK海力士被低估的問題。

高成長背後的隱憂

儘管市場對SK海力士的上市充滿期待,但風險同樣不容忽視,近期美股晶片板塊遭遇明顯拋壓,SK海力士赴美上市的表現被視為判斷AI牛市走向的重要風向標。

隨著三星電子也在推進大規模擴產,市場對未來供給過剩的擔憂日益加劇。

資產管理公司Riverwealth Advisors首席執行官指出,投資者正在承擔潛在投機泡沫的風險。此外,SK海力士2026年預計淨利潤暴增的同時,也意味著市場已將極高的增長預期計入股價,一旦業績不及預期,可能引發股價劇烈調整。

作為AI記憶體晶片領域的全球領導者,半導體行業固有的週期波動、潛在的供給過剩風險以及AI投資熱潮的可持續性,仍是市場需要持續關注的問題。

瑞銀的套利策略雖看起來誘人,但投資者仍需謹慎評估其中的風險與收益。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。