熊園:“十五五”GDP目標——怎麼定、定多少?

熊園、楊濤(熊園 系國盛證券首席經濟學家、中國首席經濟學家論壇理事)

“十五五”時期是基本實現社會主義現代化承上啓下的關鍵期,期間是否會設定GDP增速目標?可能定爲多少?本文就此做出簡要分析。

核心觀點:從歷史經驗、中長期目標、潛在增速等角度綜合分析,預計“十五五”期間年均GDP增速需要達到、也有望達到4.8%左右,其中:2026-2027年可能定5%左右,2028-2030年可能定4.5-5%左右,總體仍屬相對偏高的水平,指向“十五五”期間的政策大基調需偏擴張、偏積極、偏刺激,尤其是中央加槓桿、擴內需、抬物價,短期內也亟待更大力度推動地產止跌回穩;展望2026年,“保5%”的硬要求之下,預算內赤字率很可能維持4%左右或略高,以舊換新政策有望延續、規模應至少會有3000億、並更側重服務消費。

正文如下:

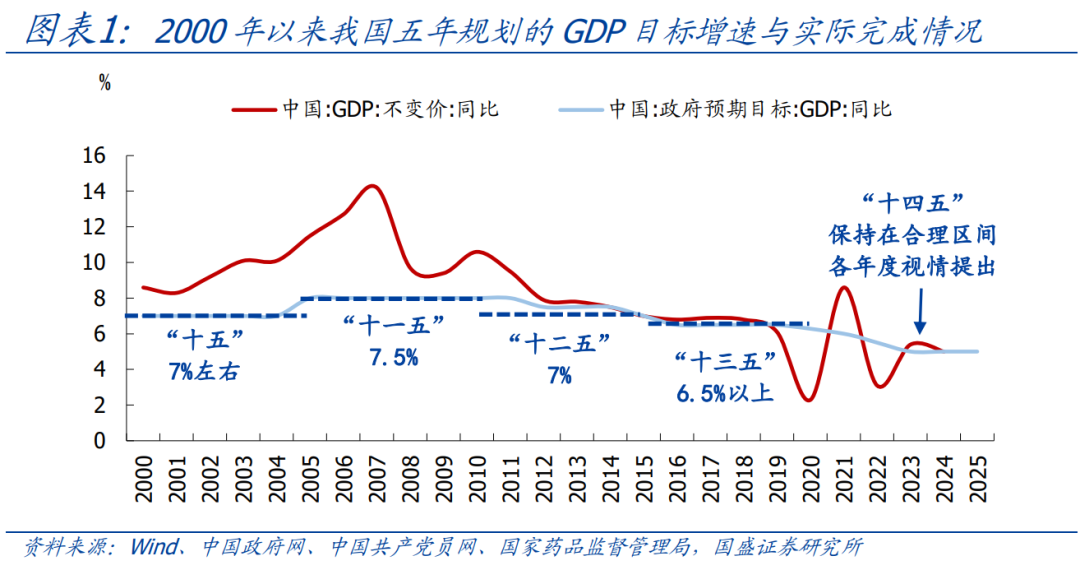

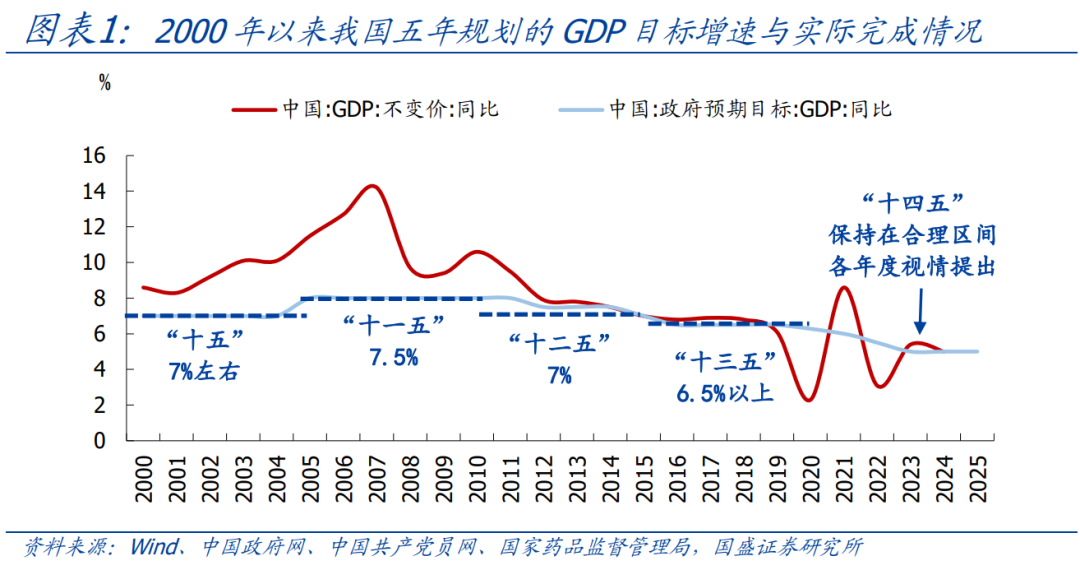

1、歷史看,五年規劃多會設定GDP目標增速,實際也多能超額完成。

>從目標設定看,除“十四五”外,均設定了年均GDP目標增速。2000年以來,我國經歷了5輪五年規劃時期,其中“十五”的GDP目標增速爲7%左右、“十一五”爲7.5%、“十二五”爲7%、“十三五”爲6.5%以上,“十四五”爲“保持在合理區間、各年度視情提出”。

>從完成情況看,多數情況下GDP增速目標都能超額完成。“十五”和“十一五”期間的GDP平均增速分別爲9.8%、11.3%,大幅高於目標增速;“十二五”和“十三五”前4年的GDP平均增速分別爲7.9%、6.7%,均略高於目標增速。“十四五”期間,假設今年GDP增速爲5%,則5年年均增速爲5.4%,也略高於各年目標增速的平均值5.3%。

2、本輪看,“十五五”規劃是否會設立GDP增速目標?存在不確定性、設立的概率大。一方面,如上所述,歷史上我國一般都會在五年規劃中設定GDP目標增速,“十四五”未設定可能與其編制時恰逢外生衝擊,經濟增長的不確定性較大有關,可視爲特殊情況。另一方面,我國近年來持續推動經濟結構轉型升級,更注重高質量發展,後續也不排除有淡化GDP增速的可能。綜合看,考慮到近年來在政府工作報告中仍會設定各年目標,預計“十五五”繼續設立GDP目標增速還是基準情形。

3、測算看,基於中長期增長目標、潛在增速兩大角度,“十五五期間”年均GDP增速需要達到、也有望達到4.8%左右;初期的年度目標可能仍爲5%左右,中後期可能4.5-5%左右。

>中長期目標角度,爲實現到2035年GDP翻一番,“十五五”期間GDP平均增速應達到4.8%左右。我國有兩個中長期經濟發展目標,其一是“十四五”規劃明確提出的到2035年“人均國內生產總值達到中等發達國家水平”,這一目標實際上偏定性、難以精確量化,這是因爲中等發達國家並沒有統一的標準定義,且相關標準往往會隨着時間變動,同時還會受到匯率變動影響。其二是總書記就十四五規劃和2035年遠景目標建議所作的說明中指出“到2035年實現經濟總量或人均收入翻一番,是完全有可能的”,這一目標相對更偏定量,按此目標計算,2020-2035年間GDP年均增速應達到4.73%左右,考慮到“十四五”期間GDP平均增速約爲5.4%(假設2025年GDP同比5%)、經濟增速長期趨於放緩,“十五五”期間的GDP平均增速應在4.7%以上、4.8%更爲穩妥。

>潛在經濟增長角度,多數學術研究測算認爲“十五五”期間我國潛在GDP增速仍有4.8-4.9%左右。如張曉晶,汪勇(2023)應用增長覈算模型,並考慮人口老齡化加速、新冠疫情衝擊與中美技術脫鉤等“三大新因素”,測算得出2026-2030年我國GDP潛在增速爲4.71%-4.96%,“十五五”期間平均4.84%左右。

4、政策看,“十五五”期間GDP增速目標仍屬相對偏高水平,需要宏觀政策保持偏擴張、偏積極,尤其是中央加槓桿、擴大消費需求、推動價格回升,短期內亟待更大力度推動地產止跌回穩。

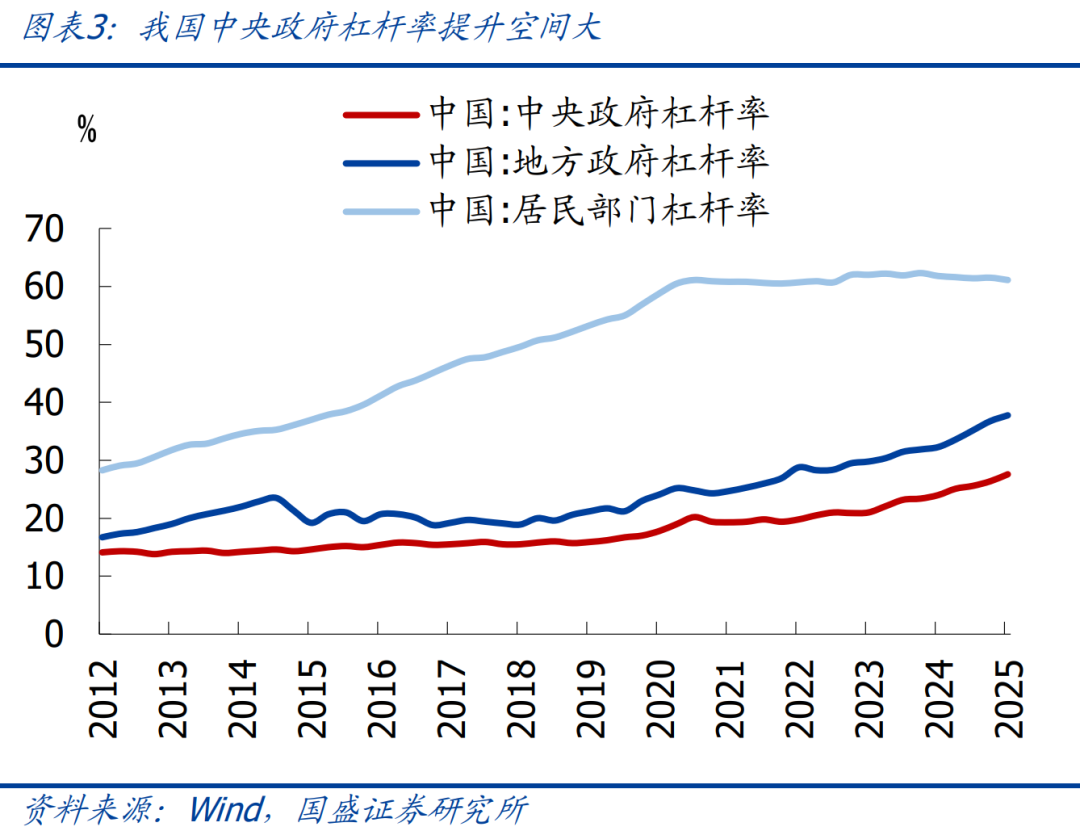

>總量政策方面,中央加槓桿,對沖地方、居民化債壓力。截至2025年二季度,我國中央政府槓桿率僅有27.6%,處於較低水平,後續提升空間充裕;“十五五”期間可進一步提升中央政府赤字率水平,適時降準降息,對沖地方化債、居民部門不加槓桿的壓力,支撐經濟保持中高增速。

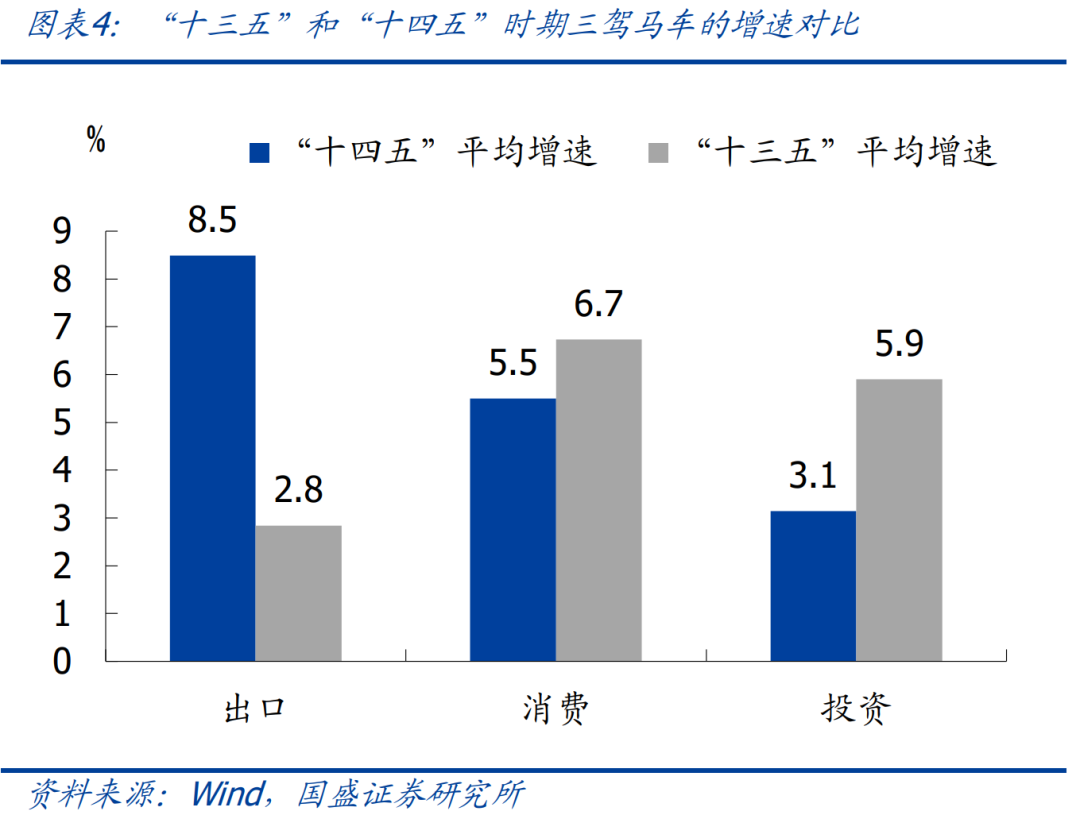

>結構政策方面,擴大消費需求,推動價格回升。我國“十四五”期間的出口、消費、投資平均增速分別爲8.5%、5.5%、3.1%,出口是重要支撐,投資是主要拖累。“十五五”期間,經濟有望進一步向消費驅動轉型,政策預計更加傾向消費,尤其是更加註重對服務消費的支持。在擴大需求的同時,繼續實施“反內卷”政策,供需共同發力推動價格回升。

>短期看,2026年GDP目標可能還會定在5%左右,擴赤字、穩地產、促消費。總量政策方面,預計2026年總赤字規模大概率不低於2025年,赤字率很可能維持4%左右或略高,也有望進一步降準降息。結構政策方面,亟待持續用力推動地產止跌回穩,如降低房貸利率和購房稅費負擔、優化收儲、進一步“保主體”等;以舊換新政策有望延續保持至少3000億的估摸、並加碼支持服務消費。

風險提示:政策力度超預期、外部環境超預期變化、統計誤差和口徑調整。