美元指數:透過美歐日英宏觀分析,看美元後期走勢

摘要

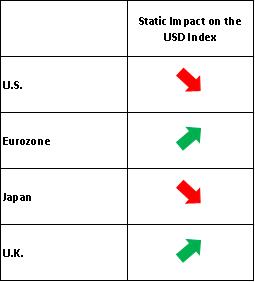

TradingKey - 展望未來,在美國國內,經濟成長逐步放緩與持續降息措施疊加,將對美元構成利空影響。在歐元區,疲軟的經濟與歐洲央行持續降息相互作用,會對歐元形成貶值壓力;而歐元走弱又會反過來支撐美元指數。在日本,隨著日本央行與其他主要國家央行的政策利差縮小,預計日圓匯率可望迎來持續上升行情,這將對美元指數形成下行壓力。在英國,英國央行降息的整體趨勢未改,疊加疲軟的經濟基本面,可能對英鎊造成下行壓力,同時也會為美元指數提供支撐。綜合上述因素,我們認為短期內美元指數將進入波動區間。

來源:TradingKey

來源:Mitrade

1. 引言

2025 年上半年,美元指數自 1 月 13 日的最高點 109.8 下跌至 7 月 2 日的最低點 96.4,跌幅達 12.2%。這主要源自於川普政府關稅政策引發的全球市場動盪、經濟成長預期下調、財政赤字擴大,以及穆迪下調美國信用評等削弱了美元吸引力。同時,全球掀起的去美元化進一步對美元形成施壓。然而,7 月初起,隨著貿易談判的順利推進,美元指數出現小幅回升,截至 8 月 22 日,回升幅度為 1.2%。展望未來,美元指數走勢將如何?本文不討論海湖莊園協議、大而美法案和穩定幣對美元的長期影響,而是聚焦美國、歐元區、日本和英國的宏觀因素對美元指數的短中期影響。

* 相關資訊請參考 2025 年 8月 14 日發布的《重啟日元反彈?日本央行“內外交困”,潛在通膨理由護不住,貝森特點名不作為》

2. 美國宏觀經濟

2.1 美國成長

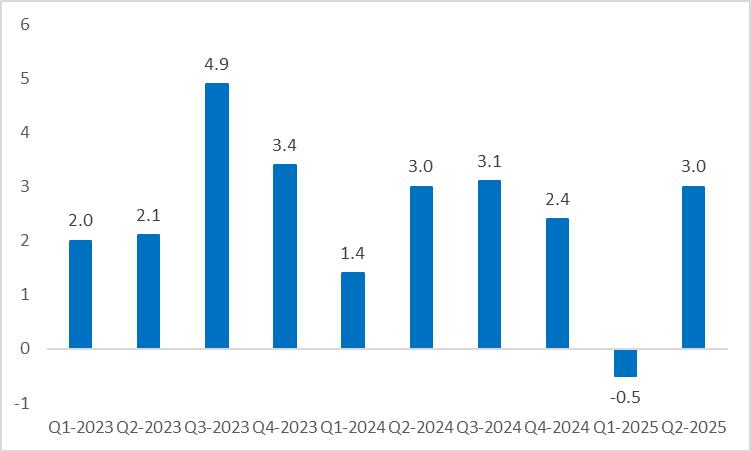

今年第二季 GDP 的實際表現超出預期(圖 2.1),這一良好態勢主要源自於淨出口的明顯回溫。在第一季期間,受大規模搶進口行為影響,貿易逆差規模擴大,直接造成 GDP 呈現負增長;進入第二季度後,隨著關稅談判的有序推進,搶進口現象得到緩解,實際 GDP 增速因此實現大幅回升。

然而,這並不意味著美國經濟的內在成長動能有所改善。事實上,實際消費與投資仍呈現下滑趨勢。具體來看,受美國勞動力市場薪資成長進一步放緩以及關稅問題引發居民儲蓄上升的影響,低收入家庭消費受到了抑制。此外,固定資產投資持續下滑,使得最新的 7 月製造業 PMI 仍處於 50 的枯榮線下方。這現象顯示,川普推行的製造業回流計畫並未取得實質成效。經濟成長的逐步放緩為美元帶來了下行壓力。

2.2 美國通膨

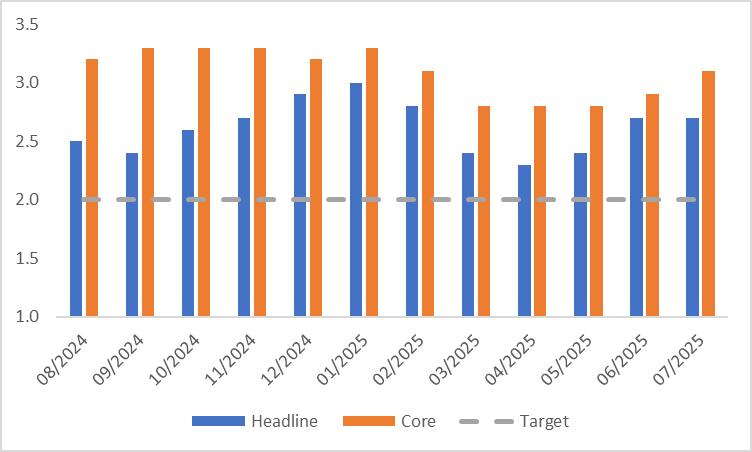

雖然近期美國消費者物價指數(CPI)數據出現上漲態勢(圖 2.2),但7月最新數據與市場的普遍預期大致相符。其中,整體 CPI 年比上漲 2.7%,比預期的 2.8% 稍低;核心 CPI 年比上漲 3.1%,比預期的 3% 略高。

展望未來,儘管美國企業會把關稅成本轉嫁給民眾,但由於川普關稅的力道比之前預想的更為緩和,成本轉嫁速度的減慢可能會讓關稅對物價的拉升作用更趨平穩。同時,住房空置率的上升以及勞動市場的走弱,使我們對美國通膨的未來走勢仍保持樂觀。

2.3 聯準會

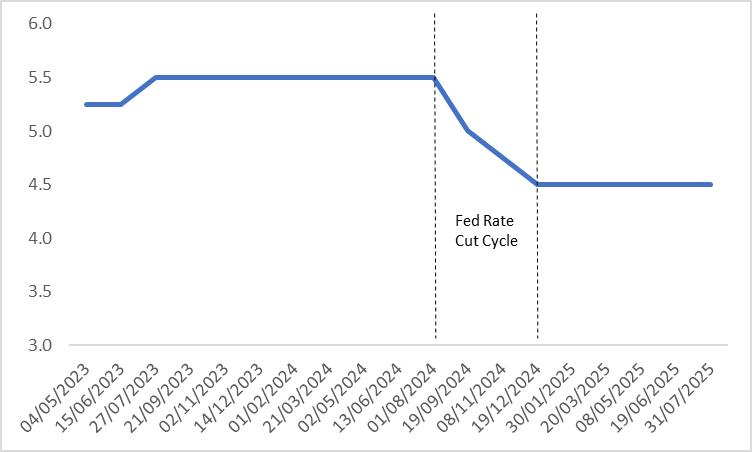

因前期經濟成長動力不足,聯準會自 2024 年 9 月 19 日起正式啟動降息進程。到當年 12 月 19 日為止,累計降息幅度達到 100 個基點(圖 2.3)。進入 2025 年後,美國經濟呈現出一定的抗風險能力,鑑於此,聯準會決定暫停降息操作,將政策利率維持在 4.5% 的水平。

展望未來,由於美國經濟走勢趨弱,且 CPI 與 PCE 缺乏大幅攀升的動能,聯準會大機率將在 9 月重啟降息。我們預期聯準會在本年度內進行三次降息操作,每次下調幅度為 25 個基點。而持續的降息舉措將對美元形成利空影響。

圖2.1:美國年化實際GDP(%,季減)

來源:路孚特,TradingKey

圖2.2:美國CPI(%,年比)

來源:路孚特,TradingKey

圖2.3:聯準會政策利率(%)

來源:路孚特,TradingKey

3. 歐元區宏觀經濟

美元指數由 6 種與美國貿易關聯緊密且可自由兌換的貨幣構成,其中權重排名前三的依序為:歐元(佔 57.6%)、日圓(13.6%)、英鎊(11.9%)。故而,這三種貨幣的匯率波動,尤其是歐元的漲跌,將在很大程度上左右美元的走勢。讓我們對這些經濟體以及貨幣進行逐一分析。

3.1 歐元區成長

歐元區第二季實際 GDP 的年增率較第一季的 1.5% 小幅下降至 1.4%。這項變化的主要原因是,歐洲企業先前為避開美國關稅措施生效而實施的 「搶出口」 行為所帶來的正面效應,如今正逐步減弱。

展望未來,歐元區經濟依舊面臨持續下行的風險。尽管欧盟近期与美国达成了贸易协议,从而避免了一场更为严重的贸易战,但就目前而言,美国对大多数欧盟产品仍征收 15% 的关税。这无疑会给欧盟经济带来显著压力,其中德国受到的影响尤为明显。不仅如此,由于欧盟已承诺增加对美投资,欧洲本土的产业发展和就业状况可能会因此受到不利冲击。

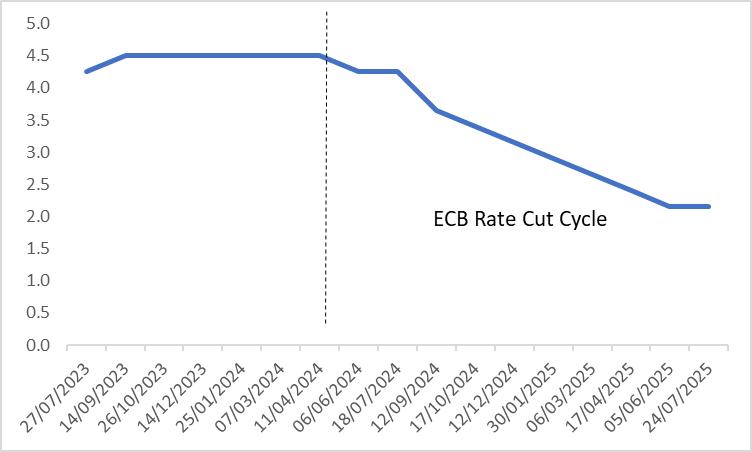

3.2 歐洲央行

自 2024 年 6 月開啟降息進程以來,歐洲央行(ECB)截至目前已累計下調政策利率 235 個基點(圖 3)。由於歐元區通膨已處於目標區間且未出現再度上行的跡象,因此我們判斷歐洲央行將延續寬鬆的貨幣政策取向。預計到 2026 年上半年,歐元區將進入低利率時期。歐元區疲軟的經濟與歐洲央行持續降息的舉措相互疊加,將對歐元產生貶值壓力;而歐元的走弱又會反過來為美元指數提供支撐。

圖3:歐洲央行政策利率(%)

來源:路孚特,TradingKey

4. 日本宏觀經濟

自今年年初起,日本全國消費者物價指數(CPI)便呈現持續下降趨勢,從 1 月 4% 的高點逐步降至 7 月的 3.1%。這主要是因為能源價格的走低和東京地區 7 月的CPI出現明顯下降。從未來趨勢來看,雖然日本通膨水準已從高峰逐步回落,但短期內 CPI 估計仍將大幅高於日本央行設定的 2% 目標。

2025 年 7 月 30 日,日本央行將政策利率維持在 0.5% 的水平未作調整,這項措施顯現出鷹派立場有所軟化的跡象。但我們認為,這樣的狀況很難長久維持。考慮到目前通膨水準仍處於較高位置,預計日本央行將再度回歸鷹派姿態,並在本年度第四季恢復升息操作。隨著日本央行和其它主要國家央行政策利差的縮小,我們預計日圓匯率將有望迎來持續上升行情,而這將對美元指數形成下行壓力。

5. 英國宏觀經濟

英國經濟正走向滯脹困境,也就是低成長與高通膨並存的局面。從勞動市場角度觀察,在 2024 年 11 月至 2025 年 2 月的平穩階段結束後,失業率自 3 月開始就不斷上升。英國央行表示,英國潛在 GDP 成長疲軟,消費成長整體承壓下行。而消費與招募之間形成的螺旋式下滑態勢,正是造成英國勞動市場疲軟的根本原因。

另一方面,整體 CPI 與核心 CPI 从去年 9 月开始就一直保持上升趋势,目前这两项通胀指标已分别上涨至 3.6% 和 3.7%,显著高于英国央行设定的 2% 目标值。根据央行官员的最新预估,通胀率会在今年 9 月升至 4%。

展望未來,鑑於英國勞動市場低迷與高通膨相互交織的困境,英國央行很可能會放緩降息。即便降息節奏有所減慢,降息的整體趨勢仍未改。這種情況再加上英國疲軟的經濟基本面,或許會對英鎊形成下行壓力,同時也將為美元指數提供支撐。

6. 總結

綜上所述,在美國國內,經濟運作態勢與相關政策調整持續對美元構成下行推力;日本方面,其經濟動態與政策導向同樣成為拉動美元走弱的重要因素。另一方面,歐元區的經濟表現及政策舉措,與英國的經濟狀況和政策傾向相互作用,共同形成了支撐美元上漲的力量。在這些來自不同區域的多空因素交織影響下,經過綜合研判,我們預期美元指數將在短期內進入波動的區間。