美國7月非農點評:短期經濟利空或成中期美股利好

TradingKey - 2025年8月1日,美國勞工部正式發布7月非農業就業數據報告。報告顯示,當月新增就業人數為7.3萬,較市場先前預測的10.4萬有顯著差距。同時,前兩個月的就業數據也被大幅下修。这些情况均表明,美國勞動市場已呈現較為突出的降溫走弱跡象。值得注意的是,本月美國勞動市場呈現出異常特徵:7月非農就業數據遠低於預期,但失業率僅出現小幅上升。

我們經分析認為,這兩類數據出現背離的核心原因,在於川普推行的移民驅逐政策正逐步显现实际效果。該政策導致外籍人口的總就業人數明顯下降,從而對非農新增就業崗位形成了顯著拖累,不過相較而言,其對失業率的影響則輕微得多。這次7月非農就業數據的發布,直接促使市場對降息的預期大幅上升。

展望未來,對於美股市場而言,重啟的降息週期與《大而美法案》在短中期釋放的效應,將力壓經濟成長放緩與勞動市場降溫帶來的下行壓力。基於這個判斷,我們在中期維度依然對美國股市持樂觀態度。具體來看,若經濟數據不如預期引發美股短期回調,這類調整往往成為中期投資人佈局入場的優質時機。概括來說便是:短期的經濟利空消息,或將轉化為中期投資的利多訊號。

來源:Mitrade

正文

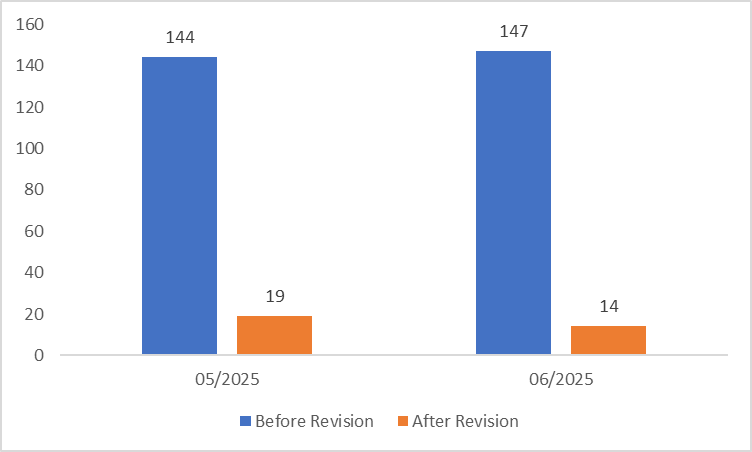

2025年8月1日,美國勞工部對外公佈了7月的非農業就業數據報告。數據顯示,當月新增就業人數為7.3萬,這一數值與市場先前預期的10.4萬相比存在較大差距(圖1)。值得注意的是,前兩個月的就業數據也進行了大幅調整,其中5月和6月的新增就業人數合計下修了25.8萬人——5月數據從原有水平下修12.5萬人,調整後為1.9萬人;6月數據則下修13.3萬人,最終修正為1.4萬人(圖2)。綜合這些數據指標來看,美國勞動市場已呈現較明顯的降溫走弱態勢。

圖1:市場普遍預測與實際數據對比

來源:路孚特,TradingKey

圖2:美國5-6月非農業資料下調(000)

來源:路孚特,TradingKey

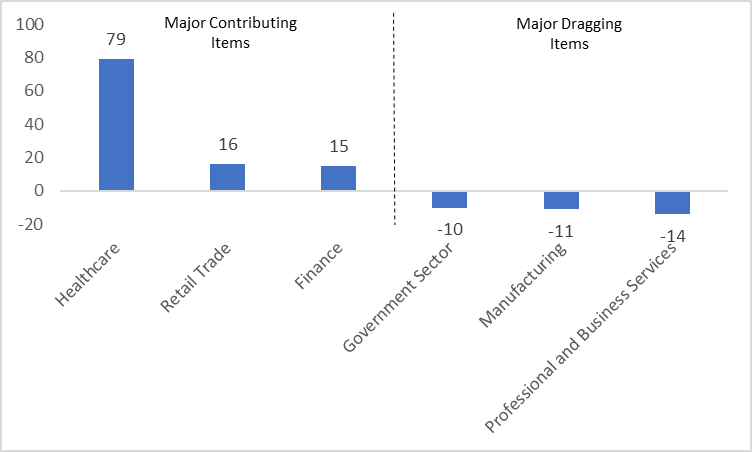

從結構層面分析,7月就業市場呈現分化態勢:政府部門減少了1萬個就業崗位,而私部門則新增8.3萬個就業機會。從產業維度觀察,新增就業的主要支撐來自醫療保健產業(增加7.9萬人)、零售貿易產業(增加1.6萬人)和金融業(增加1.5萬人);同時,專業和商業服務業(減少1.4萬人)、製造業(減少1.1萬人)以及政府部門(減少1萬人)成為拉低整體就業成長的主要領域(圖3)。

本月美國勞動市場呈現出一種反常態:7月非農就業數據遠不及預期,且5-6月的數據還被大幅下調,然而失業率僅出現小幅上揚,從6月的4.1%微升至7月的4.2%。我們分析認為,這兩類數據之所以出現背離,關鍵原因在於川普推行的移民驅逐政策正逐步顯現效果。該政策使得外籍人口的總就業人數顯著下降,進而對非農新增就業造成了明顯的拖累,但相比之下,它對失業率的影響則小得多。

圖3:美國各行業新增就業人數(000)

來源:路孚特,TradingKey

7月非農就業數據的發布,讓投資人對美國就業市場的看法發生了轉變──原本被認為穩健的就業市場,如今呈現出明顯的降溫跡象。這項變化直接推動市場對降息的預期大幅上升,同時引發了市場的劇烈震盪。數據公佈後,市場對9月降息的機率從先前的46%飆升至89%,標普500指數也隨之出現約1%的下跌。

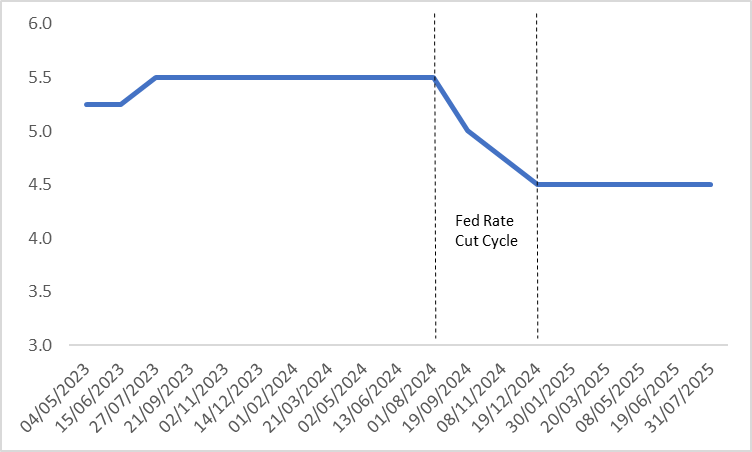

展望未來,對於美股市場而言,重啟的降息週期(圖4)與《大而美法案》在短中期釋放的效應,將有效對沖經濟成長放緩與勞動市場降溫帶來的下行壓力。基於這個判斷,我們在中期維度上依然對美國股市持樂觀態度。具體來看,若經濟數據不如預期引發美股短期回調,這類調整往往成為中期投資人佈局入場的優質時機。概括來說便是:短期的經濟利空消息,或轉化為中期投資的利多訊號。

圖4:聯準會政策利率(%)

來源:路孚特,TradingKey