2025 年 4 月社零點評:觸底回暖趨勢不變,關稅暫無影響

今天統計局公佈了 2025 年 4 月的宏觀經濟 “數據包”(今年以來官方口徑披露的增速比按歷史數據計算的增速高 1pc 左右,我們以官方公佈數據爲準)。整體來看,本月各項數據增速較上月都略有下滑,但幅度很小。在去年的低基數下,整體零售消費仍呈現出觸底回暖的趨勢,本季社零增速仍在 5% 以上。和美國的情況類似,目前關稅也尚未體現出對國內經濟和消費的影響。何時會釋放,影響程度會多大亟需觀察。

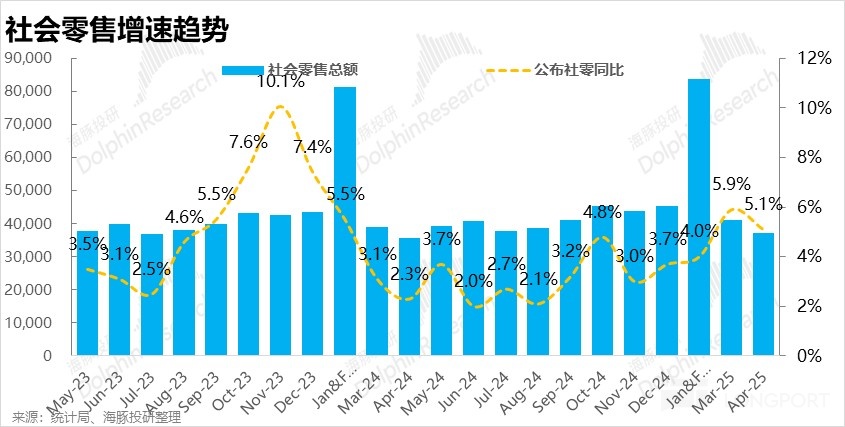

1. 社零增長略有下降,但守住了 5% 整數

按統計局披露數據,整體社會零售額在 3 月份同比增長了 5.1%(按歷史數據計算增速爲 4.1%)。雖較上個月略微放緩,但仍然維持 5% 的整數關口以上。在去年較低的基數下,社零增速中樞可能由去年的 3% 上下,上臺階到今年的 5% 上下。

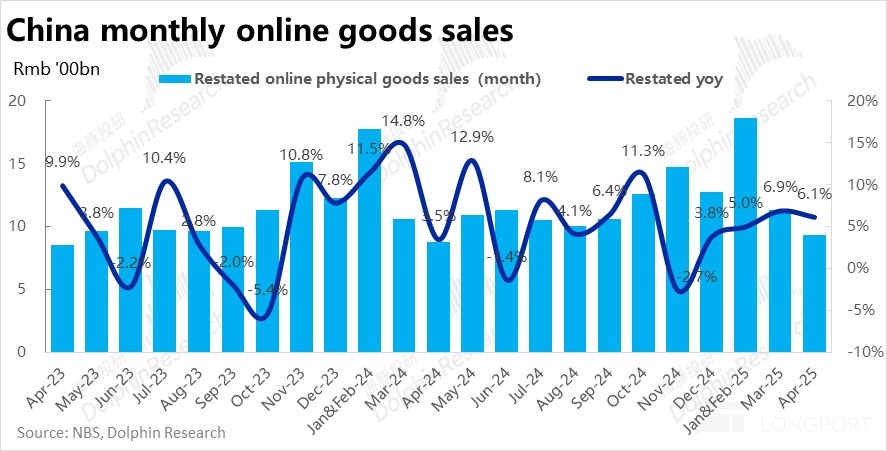

跟隨消費整體的回暖趨勢,線上實物零售(經調整後)4 月同比增長了 6.1%,增速同樣環比小幅放緩,且幅度和社零大盤完全一致(都爲 0.8pct)。

相當 “巧合” 的是,2025 年以來的每次報告週期,線上實物增速一直是整體社零增速的基礎上 +1pct。(可見下圖,沒有任何波動)

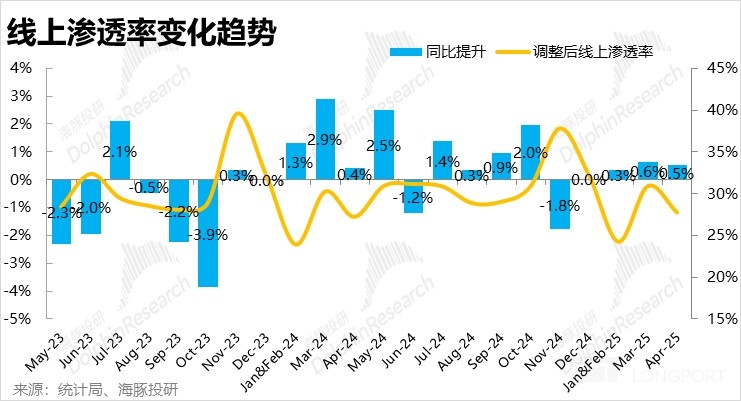

大白話來說,線上實物零售的增長趨勢和整體社零大盤趨於一致,已近乎完全週期化。(即大盤好線上也好,大盤差線上也差,沒有多少抗週期性)。反映到線上零售滲透率上,2025 年以來同比提升幅度一直在 0.3%~0.5% 的低位區間內窄幅波動。

品類上,1~4 月喫類、用類商品分別增長 14.6%、5.5%,穿類商品增長 0.5%。喫類的增速在高位上相比上月繼續提速,用類增速基本平穩,而穿類增速從之前持續 3 個月的負增長有所改善,恢復到正增長,但絕對增速仍非常疲軟。

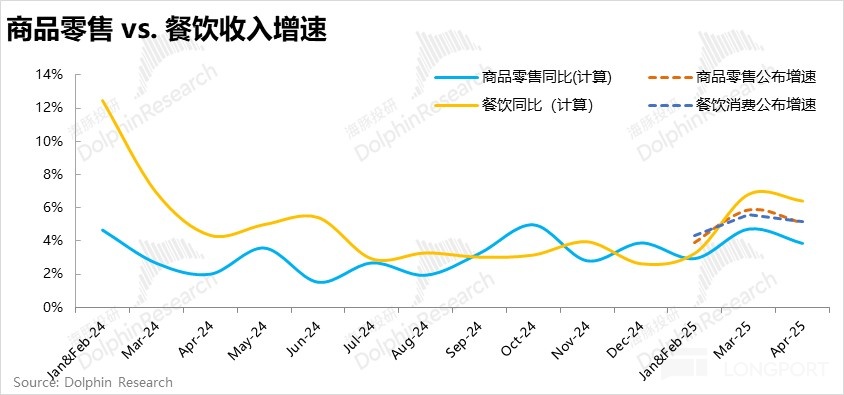

2. 商品消費繼續小幅跑贏餐飲

和社零大盤情況類似,25 年開始統計局直接披露的商品零售和餐飲消費的增速,和按歷史數據計算的增速之間有一定差異。以統計局披露的數據爲準,今年以來商品消費和餐飲消費的增長也趨於一致,本月商品零售同比增速 5.1%,餐飲收入增長 4.8%。在經歷了 23 年~24 上半年,餐飲爲代表的服務消費明顯跑贏商品消費後,兩者增速相互靠攏,由於基數較低近期商品增長反跑贏餐飲。

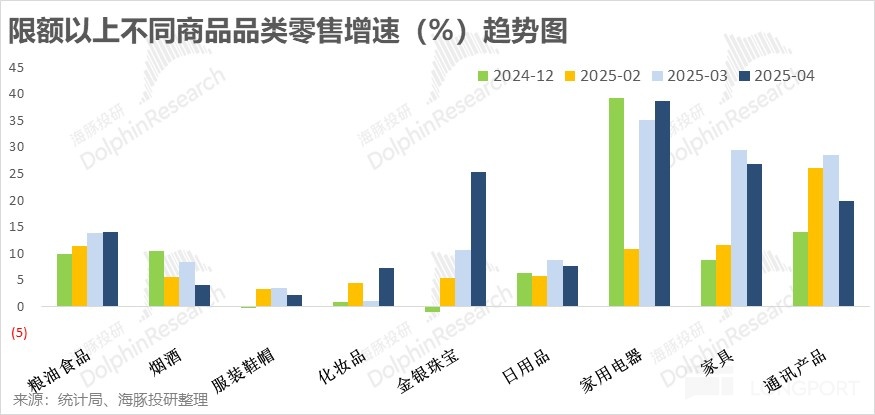

3. 手機增長回落,傢俱家電依舊不錯

分商品品類看,限額以上數據顯示,化妝品和金銀首飾的增速出現了明顯的回升,但服飾鞋帽的銷售增長則仍非常疲軟。

而近幾個季度受益於國補的板塊中, 4 月份以手機爲主的通訊產品銷售增速較上月有明顯的滑落(從近 29% 下降到 20%),這和中芯國際指引手機芯片需求下行的情況相符。不過家電和傢俱兩個品類則繼續維持着高增長(25% 以上),並沒有邊際轉弱的跡象。這和全年 4Q 到今年 1Q 之間樓市在政策刺激下,成交明顯回暖的情況應當有關聯。不過近期樓市成交也在轉冷,需要關注。

<全文完>