美國3月CPI前瞻:「對等關稅」將推高通膨?不一定!

TradingKey - 2025年4月10日,美國將公佈3月消費者物價指數(CPI)數據。市場普遍預測顯示,整體CPI與核心CPI年增幅將分別降至2.6%及3.0%,較前值2.8%及3.1%回落(圖1)。我們認同這一市場預期。

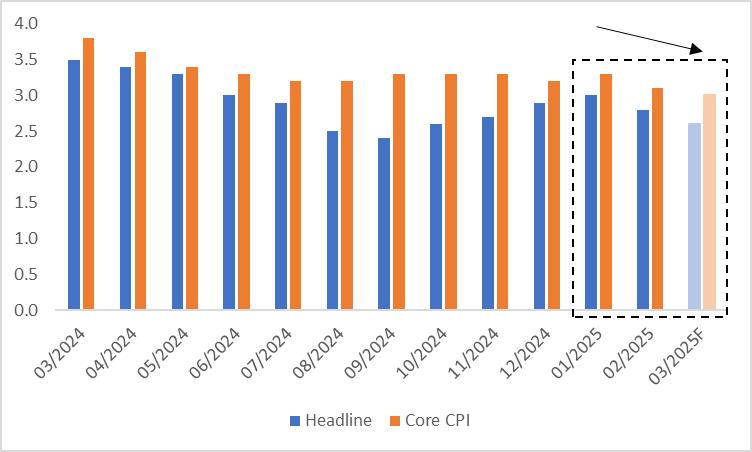

圖1:美國通膨預測

資料來源:路孚特,Tradingkey.com

我們認為3月核心CPI下降主要受三大因素驅動:

· 高基數效應:去年3月核心CPI基數較高,在此背景下今年同期數據可能放緩。

· 通膨慣性:與其他經濟指標類似,通膨具有延續性。自2024年底以來核心CPI持續下行,此趨勢料將延續至3月(圖2)。

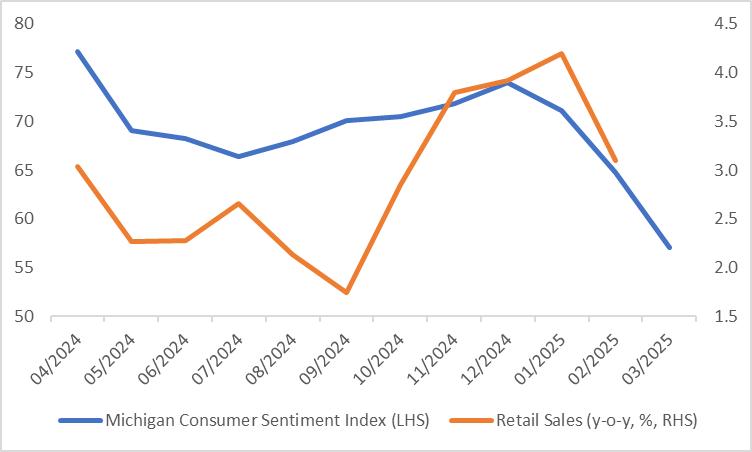

· 需求走弱:消費需求疲軟正緩解通膨壓力。近期密西根州消費者信心指數下滑導致零售銷售成長放緩(圖3)。

圖2:CPI年變(%)

資料來源:路孚特,Tradingkey.com

圖3:消費者信心與零售銷售

資料來源:路孚特,Tradingkey.com

相較2月,我們預期3月核心CPI將回落0.1個百分點。而整體CPI降幅可能更大(約0.2個百分點),除上述核心CPI的三大影響因素外,還包含:

· 能源價格季節性回檔:3月能源價格受季節性因素影響預計走低。

· 食品通膨持續緩和:食品價格上行壓力進一步減輕。

由於整體CPI包含波動較大的能源與食品價格,其年比降幅預計將超過核心CPI。

若3月通膨數據低於市場預期,可能增強聯準會降息意願並擴大降息幅度。數據公佈後,美元匯率與國債殖利率可能承壓下行,美股則可望獲得支撐。反之若通膨超預期,金融市場則可能出現相反走勢。

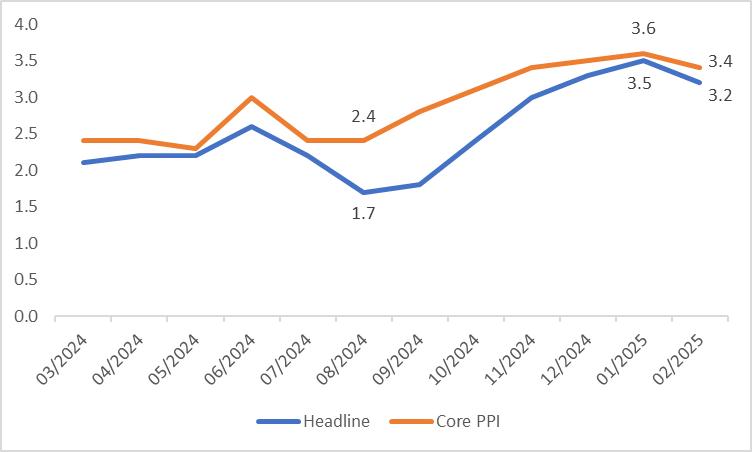

年初对加拿大、墨西哥和中国加征的关税尚未显著传导至CPI,但已推动生产者价格指数(PPI)上行。尽管2月PPI小幅回落,但整体与核心PPI的上升趋势仍未改变(图4)。未来若生产企业将成本转嫁给消费者,CPI可能在未来数月面临上行压力。

圖4:PPI年變(%)

資料來源:路孚特,Tradingkey.com

需特別關注的是,4月2日宣布的"對等關稅"及後續實施將對美國經濟產生實質影響。靜態分析顯示,關稅大幅提升疊加貿易夥伴反制措施,可能同時導致經濟成長放緩和通膨加劇,引發滯膨風險。但動態視角下,經濟放緩或反過來抑制高通膨。我們認為未來幾個月通膨數據可能出現波動,但向聯準會2%目標回歸的大趨勢不會改變。

綜上所述,雖然關稅政策帶來通膨上行風險,但對CPI的實際影響尚不確定。就3月預估數據而言,通膨回落態勢已初步顯現,但後續走勢仍取決於政策與經濟動態的相互作用