中國7月貨幣供應量點評:M2成長超預期上漲

中國7月貨幣供應量點評

TradingKey - 2025年8月13日,中國人民銀行公佈了7月的廣義貨幣供應量(M2)統計數據。該數據顯示,M2年成長8.8%,這一增速不僅超過市場先前普遍預期的8.2%,也高於前期的8.3%。M2增幅較大主要源自兩方面原因:一是去年同期M2成長率偏低形成的低基數影響;二是債務化解推動企業資金流得到改善。

展望未來,貨幣政策的首要目標預計仍將聚焦於經濟成長與充分就業。此外,從內部情況來看,中國的通膨水準仍維持在較低區間;從外部環境分析,美元指數處於低位運行,人民幣匯率面臨的貶值壓力得到一定緩解。這樣的內部和外部條件,為中國人民銀行進一步推行降準降息舉措提供了有利支撐。在貨幣政策寬鬆的整體環境下,我們預期未來數月貨幣供應量的成長速度仍將維持在較高水平。

正文

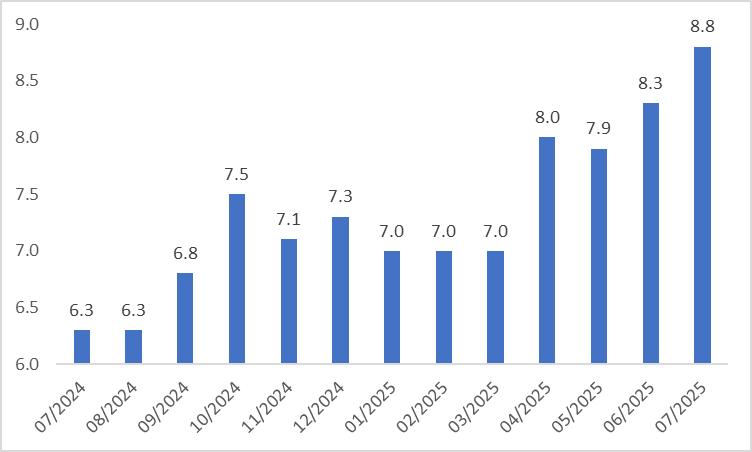

2025年8月13日,中國人民銀行公佈了7月的廣義貨幣供應量(M2)統計數據。該數據顯示,M2年成長8.8%,此成長速度不僅超過市場先前普遍預期的8.2%,也高於前期的8.3%(圖1)。同時,社會融資規模存量年增9%,人民幣貸款餘額年增6.9%;若剔除化債因素的影響,人民幣貸款餘額增速則接近8%,這一態勢持續反映出貨幣政策維持適度寬鬆的取向。

7月M2較前值提升0.5個百分點(圖1)主要源自兩方面原因:一是去年同期M2增速偏低形成的低基數影響;二是債務化解推動企業資金流得到改善。需要關注的是,7月狹義貨幣供應量(M1)與廣義貨幣供應量(M2)的增速差值為3.2%,較去年9月的高點明顯收窄,這一變化反映出當前資金活化水平上升、循環效率提高,各類穩定市場和預期的政策已有效增強了市場信心。

圖1:中國M2貨幣供給量(%,年比)

來源:路孚特,TradingKey

展望未來,貨幣政策的首要目標預計仍將聚焦於經濟成長與充分就業。此外,從內部情況來看,中國的通膨水準仍維持在較低區間(圖2);從外部環境分析,美元指數處於低位運行,人民幣匯率面臨的貶值壓力得到一定緩解。這樣的內部和外部條件,為中國人民銀行進一步推行降準降息措施提供了有利支撐。在貨幣政策寬鬆的整體環境下,我們預期未來數月貨幣供給量的成長率仍將維持在較高水準。

圖2:中國CPI(%,年比)

來源:路孚特,TradingKey

中國7月貨幣供給前瞻

TradingKey - 2025 年 8 月 15 日,中國人民銀行將公佈 7 月廣義貨幣供應量(M2)數據。市場普遍預計,當月M2 年增幅為 8.2%。雖然相較於 6 月,7 月 M2 年成長率預計將下降了 0.1 個百分點,但該預測數據仍處於年內高點。究其原因,主要有以下三點:其一,受低基數效應影響;其二,企業資本開支計劃的推進以及居民消費信心的修復;其三,貸款同比多增,政府債券發行節奏靠前,致使對應的貨幣派生規模擴大,派生存款增加 。

展望未來,貨幣政策的首要目標預計仍將是經濟成長與充分就業。此外,人民幣匯率貶值壓力減輕,通膨水準依舊處於低位,這為中國人民銀行進一步推行降準降息提供了支撐。在寬鬆貨幣政策的整體環境下,未來幾個月貨幣供應量增速預計仍將保持在較高水平。

正文

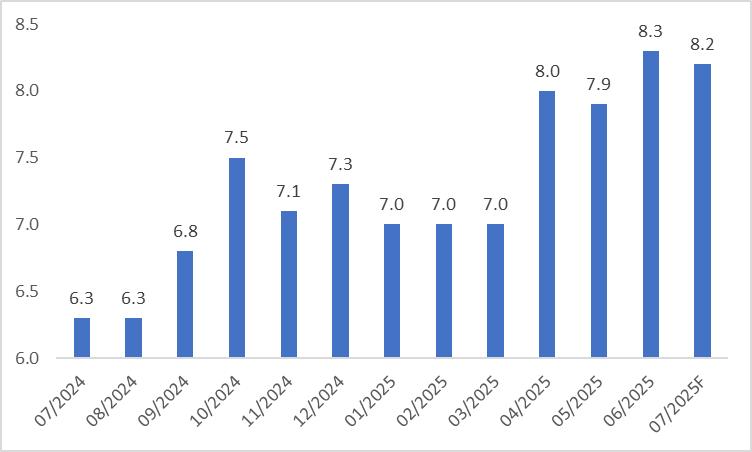

2025 年 8 月 15 日,中國人民銀行將發布 7 月廣義貨幣供應量(M2)數據。市場普遍預測該月 M2 年增幅為 8.2%,較 6 月的 8.3% 略有下降(圖 1)。

圖1:市場普遍預期

來源:路孚特,TradingKey

儘管與 6 月相比,7 月的 M2 年增速預計將下降了 0.1 個百分點,但這項數據依舊處於年內高點(圖 2)。其主要原因可歸結為以下三個因素:

其一,貨幣供給成長維持在較高水平,這與去年同期的低基數效應有較大關聯。受整治違規 「手工補息」、債券 「多頭市場」 帶動居民存款轉向理財等因素影響,去年 7 月 M2 同比增速僅為 6.3%,處於歷史偏低區間,這也為今年同期增速的回升提供了基數層面的支撐。

其二,預計 7 月 M1 成長加快上行,主要原因或將是企業資本開支計畫的推進與居民消費信心的修復。具體來看,消費品以舊換新政策的效果持續發揮,這將推動企業資本開支計畫落地和居民消費信心回升,進而使得資金活化程度有所提高。

其三,M2 增速的上升或許主要源於兩個層面:一方面是貸款同比多增,由此帶來的派生存款也同比多增;另一方面是政府債券發行節奏靠前,金融機構對政府債券的投資增加,對應的貨幣派生規模隨之擴大。

圖2:中國M2貨幣供給量(%,年比)

來源:路孚特,TradingKey

貨幣供給量與中國人民銀行的財政政策有著密不可分的關聯。507 一攬子貨幣政策的出台,可視為貨幣政策進入實質寬鬆階段的宣告。

展望後續,貨幣政策的首要目標預計仍為經濟成長與充分就業。另外,從外部環境來看,美元指數維持在低位,人民幣匯率的貶值壓力減輕;從內部情況而言,中國的通膨水準依舊較低(圖 3)。這種內部和外部條件為中國人民銀行進一步實施降準降息提供了支撐。在寬鬆貨幣政策的大環境下,我們預期未來幾個月貨幣供給成長仍會維持在較高水準。

圖3:中國CPI(%,年比)

來源:路孚特,TradingKey