石油美元體系失效?美元與原油正相關性達到歷史極端水平

AI 播客

美元與原油價格在近期地緣衝突下呈現二十餘年來最強正相關。傳統上,美元走強應抑制油價,但現狀顯示市場受地緣政治、新聞事件等因素主導。美元與油價同步上漲,顯示能源成本推升通膨預期,可能促使聯準會維持高利率。此現象對石油淨進口國構成雙重壓力,增加外部支付與通膨風險。此趨勢可能壓制中長期債券價格,並對股票估值,尤其高成長股,造成壓力。此非常規狀態的結束,可能需要全球需求放緩或地緣衝突有實質進展。

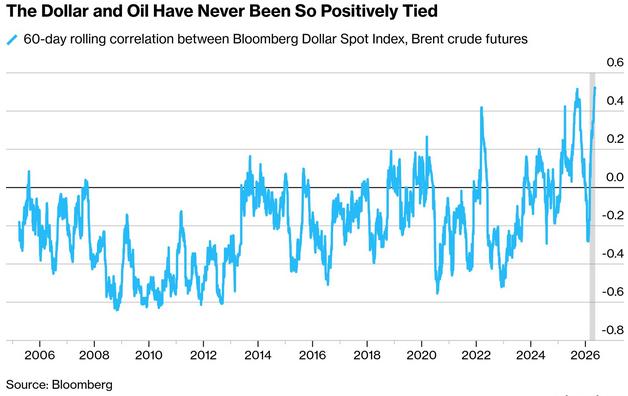

TradingKey - 在中東地緣衝突的背景下,美元與原油價格兩者的正相關性已攀升至 2005 年彭博美元即期指數編製以來的峰值,意味著美元與布蘭特原油每日同向波動的程度達到二十餘年來最強水平。

按照傳統的「石油美元體系」邏輯,全球原油交易以美元結算,美元走強會抬高非美元經濟體的購油成本,進而抑制原油需求,因此兩者通常呈現負相關關係。

但本輪美伊衝突卻改寫了這一慣性,週四紐約交易時段,彭博美元即期指數上漲約 0.3%,布蘭特原油期貨同步錄得相近漲幅,兩者走出罕見的同向行情。

今年第一季度大部分時間,美元與油價仍維持負相關,但 3 月初以來兩者關係由負轉正並持續至今。

Spectra Markets 總裁 Brent Donnelly 指出,當前市場驅動因素已從傳統宏觀變數轉向地緣政治、新聞事件、風險偏好與動能交易,「市場敘事的核心簡化為石油是漲還是跌」。

美油同漲下的全球宏觀壓力

當美元與原油價格出現同步上漲,這一現象可能意味著全球宏觀經濟環境正面臨新的壓力。

原油是影響全球通膨的關鍵因素。美元與油價同時走高,往往表明能源成本上升正在推高整體通膨預期。在這種情況下,聯準會可能需要在更長時間內維持較高利率水準以控制通膨,甚至可能重新考慮進一步升息。其他主要央行為了應對輸入性通膨壓力,其政策調整也可能更加謹慎或偏緊。

荷蘭國際集團外匯策略主管 Chris Turner 本週表示,"除非全球股市出現系統性下跌,否則匯市的溫和波動將持續由下一輪油價大幅變動,以及包括聯準會在內的主要央行對通膨攀升的政策反應所主導"。

對於歐洲、日本及多數新興市場等石油淨進口國家而言,這種同步上漲帶來雙重壓力。過去,美元貶值可在一定程度上緩解油價上漲帶來的進口成本增加;但現在,這些國家同時面臨"原油更貴"和"購買原油所需的美元也更貴"的局面,外部支付壓力與通膨風險同步上升。

只要美元與油價的正相關關係持續且兩者維持高位,市場預期將傾向於"利率更高、維持時間更長",這對中長期債券價格形成持續壓制。

股票市場同樣受到波及,股票估值通常與無風險利率(如美債殖利率)呈反向關係。當美元與油價共同推高債券殖利率時,權益資產的估值折現率上升,科技股等依賴未來現金流的高成長板塊將面臨更大的估值調整壓力。

美元與原油的同步上漲並非單純的市場波動,而是地緣政治擾動全球經濟秩序的外在體現。它預示著全球流動性環境可能進一步收緊。這一非常規狀態的結束,可能需要等待全球需求出現實質性放緩,或地緣衝突取得關鍵進展。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。