【特约大V】财智坊:通胀若重演七、八十年代 金融市场恐迎黑天鹅

金吾财讯 | 联储局新任主席沃什(Kevin Warsh)上任以来,已在多个场合发表偏鹰派言论,反覆强调联储局将维持其政策独立性,并坚守2%的通胀目标。在目前通胀仍处于4.2%的水平下,相关表态意味联储局日后仍有进一步加息的可能。

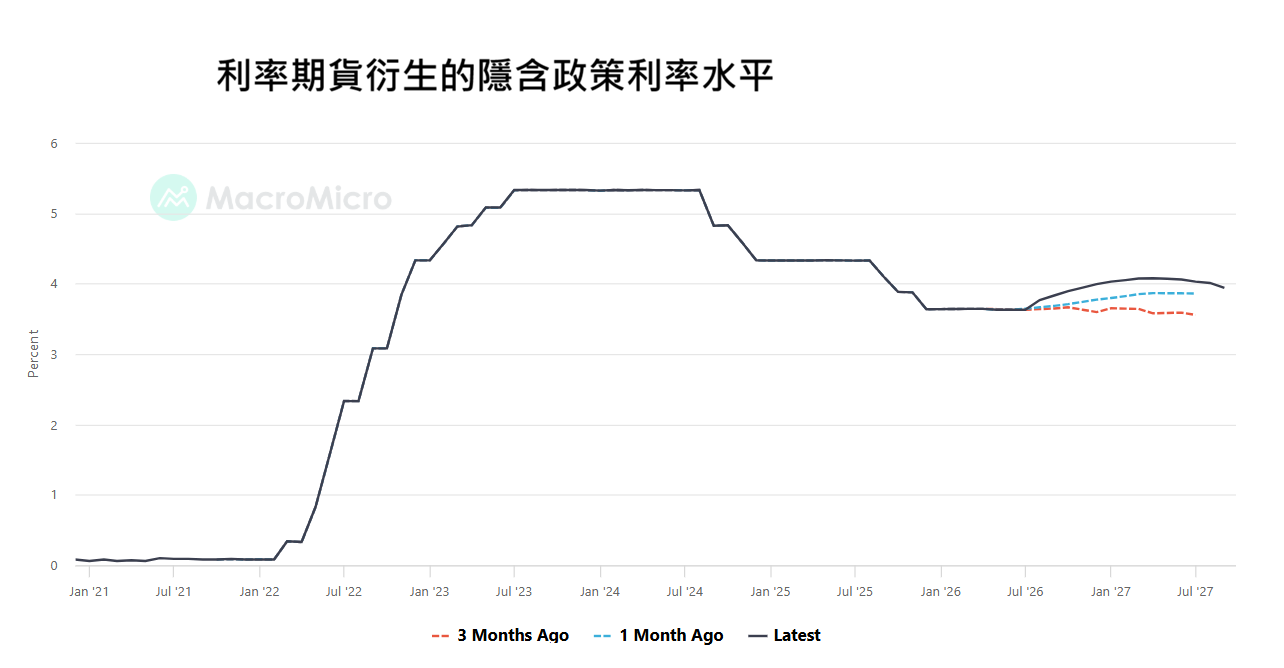

从利率期货所反映的隐含政策利率来看,市场预期明年首季政策利率将升至约4.07%,较现水平及三个月前的预期高出约44个基点,即反映未来九个月或有约半厘的加息空间(图1)。不过,若进一步观察明年首季以后的隐含利率走势,则可见息率在高位后有所回落。例如,2027年第三季的隐含政策利率已由前述的4.07%微跌至3.94%。这反映市场虽然预期联储局仍有加息空间,但幅度或不会太大;同时亦显示投资者似乎相信,当前通胀高企的情况未必会持续太久。

图1

事实上,早前中东地缘政治局势升温,曾带动油价急升,亦令市场不同期限的打和通胀率,即通胀预期,抽升至近年高位。然而,随着中东局势逐步缓和,相关打和通胀率亦开始掉头回落,部分期限甚至跌至冲突爆发前的水平之下。这反映投资者相信,地缘政治冲击对通胀造成的上行压力已有所消退,市场对通胀前景的忧虑亦因而降温。

问题是,美国通胀往后的走势,是否真的会如目前市场预期的剧本般发展?这当中仍存在不少不确定因素与变数。

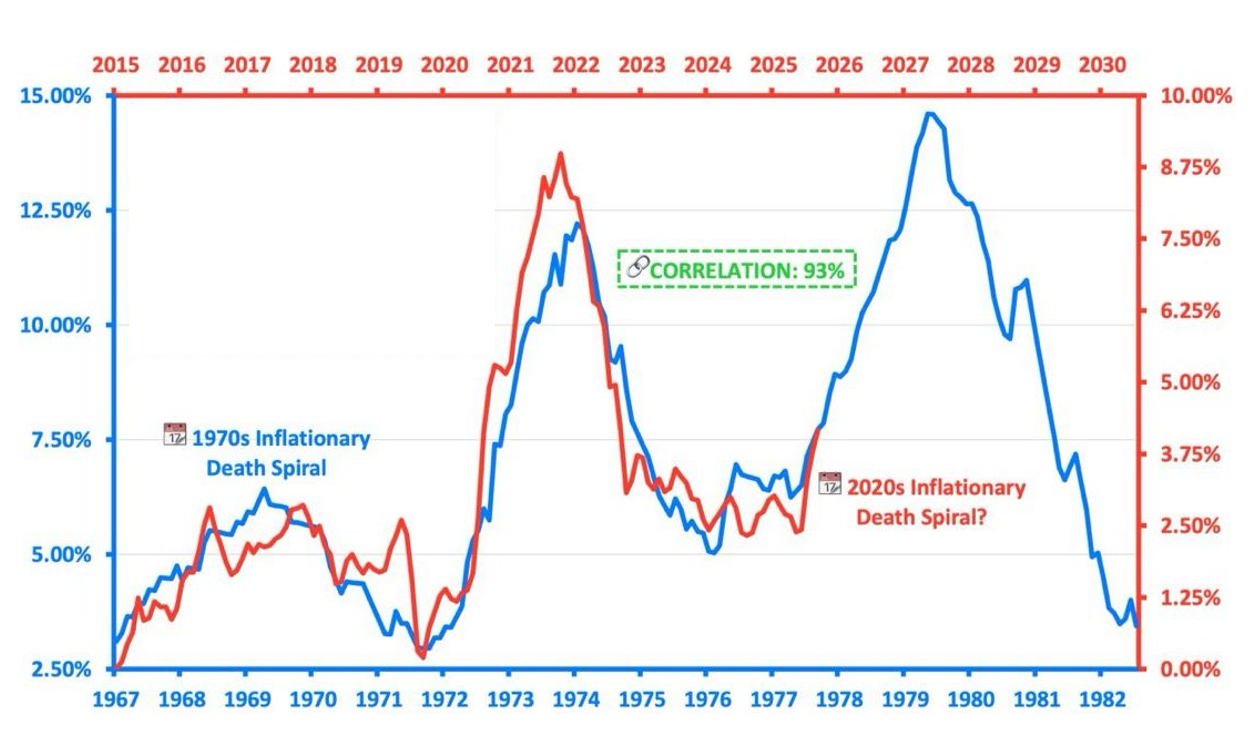

值得密切关注的是,自2015年至今,美国通胀走势与上世纪七、八十年代的通胀轨迹一直相当相似,两者的相关系数高达0.93(图2)。换言之,过去十多年通胀变化中,有逾八成半可透过当年历史通胀轨迹解释。若当前通胀走势继续沿着这一历史轨迹发展,则预示到明年底至2028年初,美国通胀或有机会迫近10%的水平。

图2:美国近十年通胀走势跟上世纪七、八十年代轨迹十分相似

这一情境最终会否成真,仍有待观察。然而,若上述情况真的出现,势将成为金融市场的一只“黑天鹅”。原因是,一旦通胀再度急升,联储局很可能被迫大幅加息以作应对;在此先假设沃什届时仍维持其目前的鹰派立场。

对于现时主要由科技股及AI增长股推动的美股升势而言,急剧加息无疑将构成重大压力。同时,美国财政及债务负担亦日益沉重;目前美国未偿还债务每年所支付的利息已高达1.3万亿美元。在此背景下,若通胀重新失控并迫使联储局大幅收紧货币政策,将犹如金融市场的一枚“深水炸弹”,不但可能引发市场剧烈震荡,甚至有机会触发类似2008年全球金融危机般的系统性风险。

因此,投资者对此不宜掉以轻心。无论如何,后市仍须密切留意美国通胀走向,尤其是其是否继续沿着上世纪七、八十年代的历史轨迹发展,从而更准确评估潜在的货币政策风险及金融市场冲击。

【团队简介】财智坊

从事金融分析、研究逾十年,主力分析港、美股市;

擅长程序买卖,并透过金融市场(大)数据,编制不同大市指标、图表,甚至进行廻溯测试等,寻找价格表现(price action)隐藏投资的讯息,从而掌握投资市场发展大形势,发掘一些投资启示和机遇。