【新股IPO】硅基流动递表港交所:营收狂飙近7倍,陷入“Token工厂”盈利困局

金吾财讯 | 2026年6月30日,硅基流动正式向港交所递交上市申请,拟依托港交所18C章特专科技企业规则冲刺港股首家独立AI词元供应商,华泰国际、海通国际为联席保荐人。硅基流动成立于2023年8月,被业内称为“Token(词元)工厂”,在AI推理基础设施高速扩容的行业风口下,其凭借超千万注册用户和单日破万亿次的Token吞吐量,在不到三年的时间里估值飙升至77.4亿元,股东囊括阿里、华为、美团等全产业链资本。

然而,翻开其招股书,在营收同比暴增653%的狂飙突进之下,是毛利率由正转负、亏损持续扩大的刺眼现实。这场冲刺港股的“流血上市”,折射出整个AI Infra(人工智能基础设施)赛道在算力成本与规模效应之间的艰难博弈。

从“造模型”到“卖Token”的生态分工

在生成式AI产业链中,硅基流动切入了一个极具想象力的生态位——它不直接开发大模型,也不做面向C端的AI应用,而是专注于模型推理和算力调度。

在AI世界里,Token是处理信息的最小原子单位,硅基流动的生意逻辑,就是将上游英伟达、华为昇腾等异构算力资源与各类开源模型整合,通过自研推理引擎打包成标准化的Token,像自来水一样按量卖给下游开发者。

随着DeepSeek等开源模型的爆火,AI应用端迎来了流量海啸,中国新兴的词元供应市场过渡到大规模AI推理需求快速扩张阶段,呈现爆发式增长。按词元吞吐量计,中国词元供应市场规模于2024年至2025年增长1602.6%,并预期于2030年达到约5320亿亿个词元,2025年至2030年的复合年增长率为638.3%。硅基流动精准踩中了这一风口,凭借对国产芯片的适配能力承接了大量溢出流量。

据弗若斯特沙利文数据,按2025年词元年吞吐量计算,硅基流动已是中国最大的独立生态词元供应商,在公有云MaaS市场中位列第四。在“Token经济”站上风口的当下,硅基流动证明了不靠自研大模型,同样能搭建起规模化的商业平台。

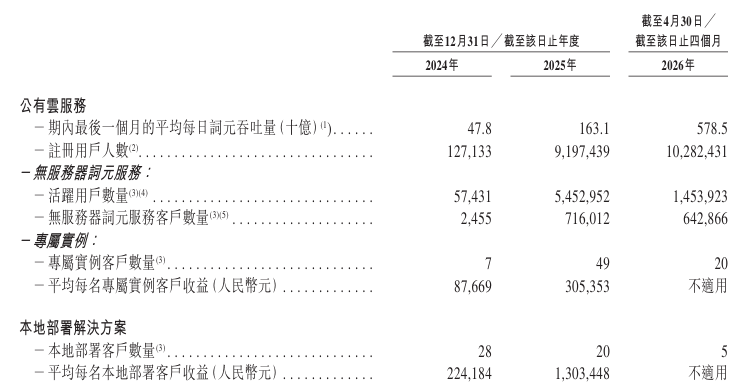

在营运数据上,截至2026年4月30日,硅基流动平台注册用户数已突破1000万,2026年4月的日均词元吞吐量达到5785亿次,单日最高纪录达10714亿次。而截至招股书最后实际可行日期,该平台已累计支持超过170个模型,累计服务企业客户超1.3万家。

营收暴增与毛利率转负的“冰火两重天”

依托AI推理赛道的行业红利与低价拓客的市场策略,硅基流动在营收规模上实现了跨越式突破,但硅基流动的财务数据却呈现出典型的高增长、高亏损的“烧钱换规模”特征。

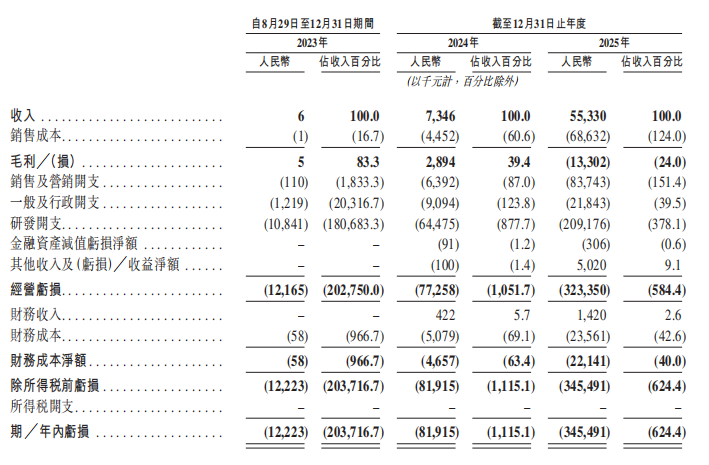

从营收维度来看,公司业绩增长曲线极为陡峭。2024年硅基流动的营收规模仅为736.6万元,2025年已跃升至5533万元,同比增幅高达653.2%。

收入的爆发式增长主要来自公有云服务和本地部署解决方案两大业务线。2025年,公有云服务收入达2926.1万元,本地部署解决方案收入2606.9万元,分别占总收入的52.9%和47.1%。

然而,收入的倍数增长并未带来利润的同步积累。2025年,公司销售成本飙升至6863.2万元,大幅反超当期营收,导致毛利损失高达1330.2万元,整体毛利率由2024年的39.4%断崖式降至-24.0%,正式进入整体毛利亏损阶段。

而细究利润失守背后,核心原因便在于公有云业务的快速扩张。2025年,公有云服务收入占比攀升至52.9%,但该板块的毛利率却低至-119.0%。不同于头部云厂商具备自有算力、自研模型的成本优势,硅基流动本质属于算力中间商,其自身不生产芯片,且无大规模自建算力集群,平台运行所需的GPU算力、服务器资源均依赖向上游头部云厂商、算力供应商租赁获取。

在规模效应尚未跑通、算力利用率处于爬坡期的阶段,高昂的租赁成本与“补贴拉新”的定价策略,直接导致了“做得越多,亏得越惨”的局面。

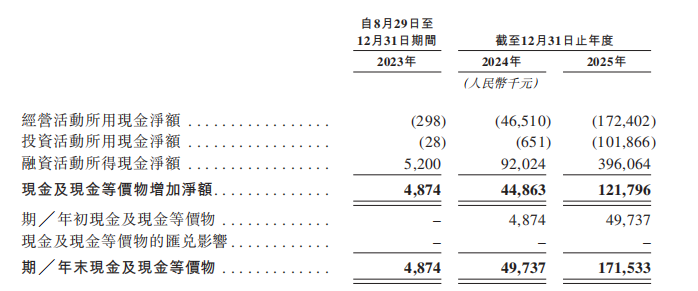

亏损的扩张直接吞噬了现金流。2023年至2025年,公司净亏损从1222.3万元扩大至3.45亿元,2025年经营活动现金净流出达1.72亿元。尽管账面现金及定期存款合计约2.7亿元,但按每月约1480万元的消耗速度,现有资金仅能支撑约18个月。若后续无法实现毛利修复、现金流转正,或未能通过上市融资获得资金补充,公司后续经营将面临显著的流动性风险。

对赌压力与上下游的“双重挤压”

除了盈利模式的未解之谜,硅基流动还面临着严峻的结构性风险与资本压力。

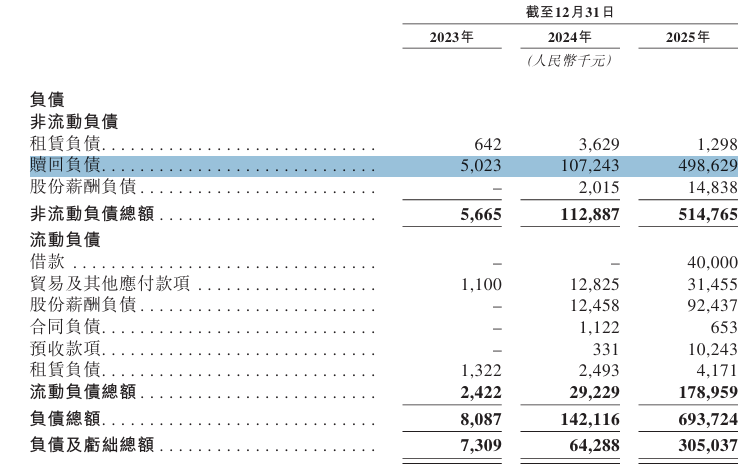

首先是悬在头顶的“对赌协议”。招股书显示,截至2025年底,公司总负债达6.94亿元,其中赎回负债占比高达71.9%(4.986亿元)。赎回负债源于向早期投资者授予的优先权利,若公司未能在2030年12月31日前完成合资格上市,投资者有权要求公司赎回股份。

这意味着,此次港股IPO对硅基流动而言并非“可选项”,而是关乎生存的“必答题”。一旦上市受阻,将近5亿元巨额赎回压力将直接威胁公司的资金链安全,叠加本身持续失血的现金流状态,极易引发流动性危机,直接威胁企业存续。

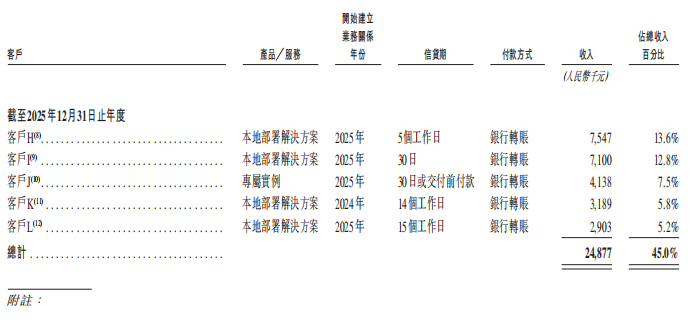

其次是上下游的“双重挤压”。在下游客户端,公司营收高度依赖头部客户,2025年前五大客户贡献了45%的收入,其中最大客户贡献了13.6%的收入,对于尚处于规模扩张期、营收基数有限的硅基流动而言,偏高的客户集中度意味着经营稳定性不足,一旦核心客户流失或核心客户的使用量减少,均可能大幅减少公司的收入,业绩抗风险能力较弱。

在上游供应端,作为无自有算力、无自研芯片的第三方中间商,硅基流动的算力资源采购高度集中,2025年前五大供应商采购金额为1.173亿元,占比高达70.8%;最大供应商采购金额为3380万元,占年度采购总额的20.4%。在算力资源紧缺且价格波动的行业背景下,硅基流动作为中间商,向上缺乏算力议价权,向下又面临大厂API价格战的刺刀见红,其利润空间正被严重挤压。

上游算力采购成本刚性居高不下,无法通过规模化采购压缩成本;下游又直面阿里云、火山引擎等头部云厂商的极致价格战,行业API计费内卷持续加剧。上下两端的双向挤压不断侵蚀公司本就薄弱的利润空间,也让其扭转负毛利、实现可持续盈利的难度进一步提升。

结语

硅基流动用惊人的增速证明了“Token工厂”模式在流量获取上的爆发力,但也用刺眼的亏损揭示了底层算力成本对中间商的残酷反噬。在巨头环伺的AI Infra赛道,硅基流动能否在上市后通过推理引擎的深度优化提升单位算力产出,并逐步平摊前期高昂的租赁成本,是其突破的关键。