【IPO月报】上半年港股IPO市场复苏强劲 6月新股上市数量创新高

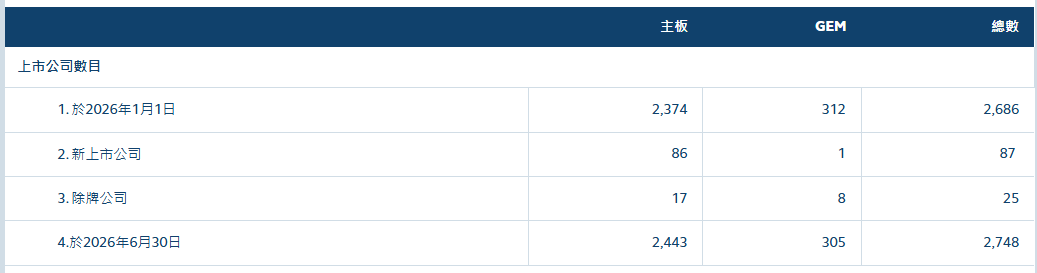

金吾财讯 | 2026年上半年港股IPO市场延续复苏态势,港股市场合计迎来87只新股挂牌,其中主板新股86家、GEM板块仅1家。市场上市主体持续扩容,主板依旧是内地及海外企业赴港募资的核心载体;截至2026年6月30日,港交所主板挂牌企业数量已增至2443家。

此外,市场后备项目储备同样充足,当前共有559家企业处于赴港上市申报队列。拆分来看,25家企业已通过上市聆讯、等候正式挂牌,另有534家企业的上市申请尚在审核流程中。充足的储备项目,直观印证了海内外企业登陆香港资本市场的融资需求旺盛,持续凸显香港作为重要国际金融中心、离岸融资枢纽,以及内地企业境外上市核心选择的独特吸引力。

港交所主席唐家成表示,今年以来,港股新股市场集资额按年增长超过70%,大市日均交投录得双位数升幅,表现令人自豪。港交所会继续确保香港市场保持稳定和活力,为投资者和所有市场参与者建立可持续发展、不断进步的环境。香港特区行政长官李家超此前表示,香港是全球三大金融中心之一,全球竞争力排名今年升至第二,营商环境持续优化,正吸引越来越多内地及国际企业以香港为平台,联通内地、对接全球。

细化至单月维度,6月港股上市热度进一步冲高,当月共计23家企业完成挂牌,上市新股数量创下年内月度新高。从赛道分布来看,这批新增上市企业高度集中,主要覆盖特专科技、医药生物、半导体及工业制造等热门产业。

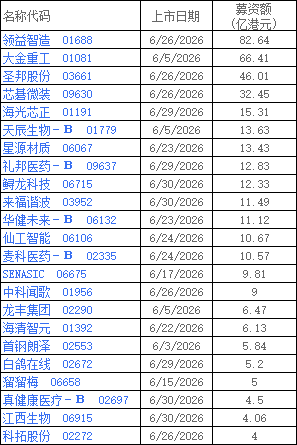

6月募资王——领益智造

作为消费电子果链核心龙头企业之一,领益智造凭借82.64亿港元的募资总额拿下6月港股新股“募资王”席位,募资规模较第二名大金重工高出超16亿港元,断层领跑当月上市企业。

深耕消费电子精密零部件制造多年,苹果、华为、三星等全球头部消费电子品牌长期稳居领益智造核心客户阵营,构筑起公司稳固的基本业务底盘。在此基础上,企业近年持续加大投入,向AI算力配套基础设施、人形机器人核心硬件等高成长赛道延伸布局。依托消费电子主业每年数百亿规模的营收与持续稳定的经营性现金流,公司新业务拓展具备充足资金支撑,转型布局过程无需担忧资金压力。根据招股书披露数据,领益智造2023至2025年营业收入依次达到341.54亿、442.6亿、514.29亿元,连续三年营收稳步攀升,增长动能十分突出。

盈利端表现则与营收形成反差,公司近三年毛利率分别录得18.7%、14.4%、15.2%,整体呈现波动走低的趋势,这一数据变化也直观折射出当下全球消费电子行业需求疲软、行业竞争加剧带来的盈利承压现状。

值得一提的是,领益智造并未设置超额配售权(绿鞋),对于营收规模超500亿的企业而言,放弃绿鞋意味着上市首日即可纳入 港股通 ,直接借用南向资金的增量流动性替代传统绿鞋的稳市作用。

来源:港交所;整理:金吾财讯

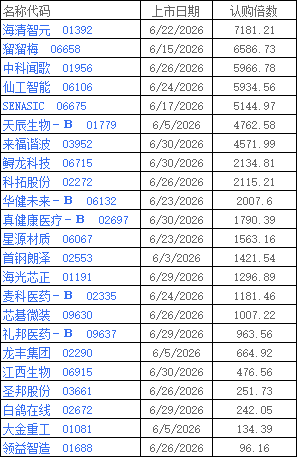

6月超购王——海清智元

“多光谱AI企业”海清智元认购倍数超7000倍,成为6月港股“最抢手”新股。

海清智元成立于2013年,前身为“深圳市海清视讯科技有限公司”。相较于市面上扎堆的通用大模型、视觉AI企业,海清智元的核心优势,是差异化的稀缺赛道卡位。公司深耕多光谱AI技术,突破传统可见光成像局限,整合可见光、红外、紫外等多维度光学信息,依托自主研发算法与大模型,实现更精准、更全面的数据分析与场景感知。

财务层面,公司营收增长态势强劲,2023年至2025年,该公司收入从1.17亿元飙升至6.69亿元,复合年增长率高达138.9%;毛利率由2023年的12.2%逐年上升至2025年的22.3%。2024年,该公司成功扭亏为盈,实现净利润4041万元。但2025年净利润回落至2935万元,同比下滑27.4%。

值得注意的是,有市场人士提醒,物理AI整体仍处于产业化早期,技术迭代与商业化落地进度存在不确定性,赛道热度升温往往伴随估值波动。短期资金催化下的估值重估能否持续,最终仍取决于企业的落地兑现能力。

来源:港交所;整理:金吾财讯

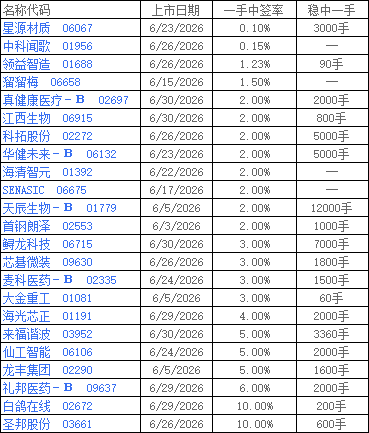

6月最难打中新股——星源材质

以一手中签率维度来看,“锂离子电池隔膜制造商”星源材质是本月最难打中的新股,一手中签率低至0.1%,需要认购3000手才可稳中一手。

星源材质是国内锂离子电池产业的首批入局企业,深耕行业多年,现已成长为全球锂电隔膜领域极具知名度与影响力的核心供应商。相较于行业内多数企业,公司具备差异化核心优势,是业内少数拥有独立设备研发、设计与落地能力的企业,行业地位十分独特。同时,公司手握自主研发的专有微孔制备核心技术,并依托该项技术搭建起具备强劲市场竞争力的专业化电池隔膜生产线。据弗若斯特沙利文行业调研数据显示,星源材质是国内首家成功掌握锂离子电池隔膜干法单向拉伸核心工艺的企业,技术壁垒优势显著;2025年,公司干法隔膜产品凭借强劲的出货规模,位列全球出货量榜首,市场话语权突出。

落到公司自身财务表现,星源材质近年营收保持稳健高增态势,增长韧性充足。数据显示,公司2023年至2025年营业收入分别实现29.82亿元、35.06亿元、40.77亿元。但与亮眼的营收增速形成鲜明对比的是,公司盈利能力持续承压、逐年走弱。同期归母净利润分别为5.94亿元、3.71亿元、1.43亿元,整体大幅下滑;对应毛利总额也从12.9亿元降至9.84亿元,2025年进一步回落至8.83亿元,盈利收缩趋势明显。

从行业底层逻辑来看,过去数年新能源汽车、储能赛道的需求爆发式增长,带动锂电隔膜行业迈入高景气发展周期,行业长期成长确定性毋庸置疑。东兴证券近日研报称,锂电板块25Q3确立反转后,各环节基本面持续修复,该行认为本轮锂电板块景气度上行基调有望延续,同时新技术产业化应用进程加速有望形成持续催化。

但高景气赛道也吸引了大量资本与企业入局,行业参与者持续增多,市场竞争日趋白热化。近两年新能源材料行业整体经历了一轮大规模产能扩张、产品价格内卷、企业利润收缩、行业估值重塑的完整调整周期。而锂电隔膜作为锂电四大主材中技术门槛相对最高的细分环节,同样深陷惨烈价格战,行业属性彻底迭代,逐步从昔日高成长、高溢价的成长股赛道,回归为低利润、强博弈的传统制造业赛道,行业估值体系与竞争逻辑全面重构。

来源:港交所;整理:金吾财讯

6月首日挂牌回报榜榜首——芯碁微装

当前,AI技术迭代与算力需求爆发持续驱动全球半导体产业深度重塑,作为芯片制造工艺的核心关键设备,光刻设备赛道迎来技术升级、国产替代与市场格局重构的双重关键机遇期。

在此行业红利背景下,芯碁微装作为全球规模领先的PCB直接成像设备核心供应商,上市首日获得资本市场资金热烈追捧,当日开报439港元,较招股价高73.7%,全日最低414.2港元,最高见525.5港元,最终收盘报515港元,较招股价高103.77%。以收盘价计算,每手50股,账面赚1.31万港元。若精准在高位离场,一手最高可获利1.36万元。

芯碁微装自2015年成立以来,长期深耕微纳直写光刻赛道,聚焦核心技术自主研发、产品迭代创新及商业化产业化落地,积累了深厚的技术沉淀与行业经验。目前公司已构建完善的两大核心产品体系,分别为PCB直接成像设备及配套自动线系统、半导体直写光刻设备及配套自动线系统,业务覆盖PCB印制电路板与半导体光刻两大核心应用领域。

从营收结构来看,PCB相关业务是公司稳固的核心营收支柱,为企业发展提供稳定业绩支撑。2025年,公司PCB直接成像设备及自动线系统实现营收10.8亿元,占整体营业收入的比重高达76.7%,相较于2023年71.2%的营收占比实现稳步提升,核心主业的市场占有率与营收贡献度持续增强。

整体财务维度来看,公司近三年整体经营成长性十分亮眼。2023年至2025年,公司营业收入分别达到8.29亿元、9.54亿元、14.08亿元,营收规模逐年高速增长,三年复合年增长率高达30.3%。

利润端则呈现阶段性波动修复的走势,同期公司净利润分别为1.79亿元、1.61亿元、2.90亿元,2024年利润短暂小幅回落,2025年伴随下游需求回暖、产品放量实现大幅反弹增长。毛利率方面,2023年综合毛利率为40.9%,2024年调整至35.5%后,2025年回升至39.1%。

值得一提的是,公司现金流同步波动,受长账期影响,2023年、2024年公司经营现金流持续为负,2025年得益于经营业绩增强及收紧信贷、强化回款,经营现金流实现净流入9186.4万元。招股书披露,2023至2025年,芯碁微装的现金转换周期分别为346.6天、404.4天及351.2天,部分大客户账期甚至超过20个月,资金周转效率偏低。

来源:港交所;整理:金吾财讯

最新递表一览:

来源:港交所;整理:金吾财讯