【新股IPO 】科郦二度递表:表面是儿科药推广龙头,实为韩美集团“中国营销部”?

金吾财讯 | 据港交所2026年6月30日文件,科郦有限公司再次向港交所主板递交上市申请,中金公司担任其独家保荐人。这是科郦继2025年12月18日首次递表后,第二次向资本市场发起冲刺。

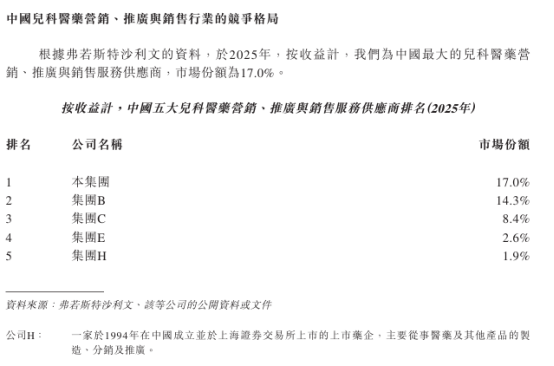

科郦身上有着几个堪称靓丽的标签——韩国制药巨头韩美集团的“亲儿子”、明星品牌“妈咪爱”与“易坦静”背后的市场操盘手、中国最大的儿科医药营销推广服务商。根据弗若斯特沙利文数据,按2025年收益计算,科郦在中国儿科医药营销、推广与销售服务市场已经占据约17%的份额。

然而,行业地位光环之下,关联交易依赖、现金流告急、贸易应收款激增等问题,也正构成这家公司IPO故事中无法回避的另一面。

一、护城河企稳:明星品牌独家分销&数十万优质推广渠道

科郦主要从事医药营销、推广与销售业务;母婴及营养补充品的研发、生产与分销业务。在渠道方面,科郦建立起了覆盖中国内地31个省份、涵盖所有省会城市及地级市的销售网络。截至2025年12月31日,公司拥有超过1600家分销商,服务网络覆盖约15.6万家诊所、36.7万家药房及1700家医院,其中包括216家三甲医院,占全国三甲医院总数的约12%。这一渠道布局的广度与深度,构成了科郦在儿科医药营销领域难以被短期复制的竞争壁垒。

其中,占据公司超9成的医药营销、推广与销售业务又以其分销的两款旗舰儿科处方药,即妈咪爱与易坦静为支柱。妈咪爱是一款针对婴幼儿肠道健康的非处方消化药物,易坦静则用于缓解儿童及成人呼吸道症状。两款产品均由韩美集团开发生产,而科郦2007年起便担任其在中国市场的独家操盘手,合作关系已延续近二十年。

两款产品于线上主要医疗平台占据了领先地位,2025年,京东健康上,妈咪爱在小儿肠道药物类别中排名第一,易坦静则在小儿支气管炎药物类别中排名第二;阿里健康平台中,妈咪爱在儿童肠胃药物类别中排名第二,易坦静在儿童止咳药物类别中排名第一。两大产品分别深耕细分赛道,形成稳固的市场基本盘。值得一提的是,妈咪爱旗下产品线的适用对象已进一步延伸至宠物(猫、狗)领域,显示出品牌跨品类拓展的潜力。

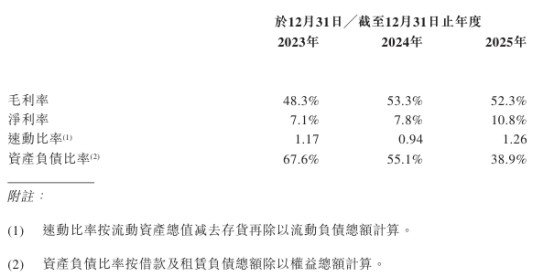

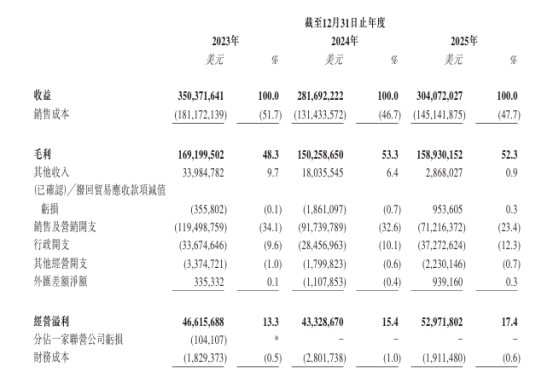

从财务层面来看,科郦的毛利率稳定在50%左右的高位——2023年至2025年分别为48.3%、53.3%和52.3%。同期年度溢利分别为2476.84万美元、2185.08万美元和3295.67万美元,2025年净利润同比增长约50.8%,净利率从7.1%提升至10.8%。

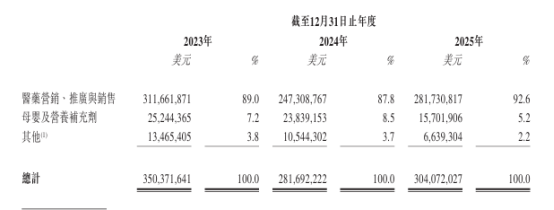

但细究其财报数据可以发现,利润的增长并非源于业务盈利能力的内生性提升,而更多来自成本端的压缩。近三年间,科郦收入增长几近停滞,维持在3亿美元上下,2023年至2025年收入分别约为2.82亿美元、2.82亿美元和3.04亿美元。而同期销售成本从1.81亿美元回落至1.31亿美元、1.45亿美元;销售及营销开支从1.19亿美元降至9173.98万美元、7121.64万美元。这种收入端乏力与利润端改善之间的背离,值得重点审视。

二、暗礁浮动:现金流告急&上下游高度集中

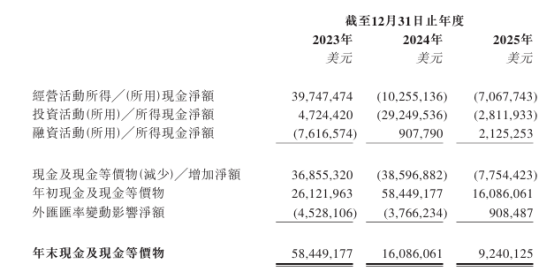

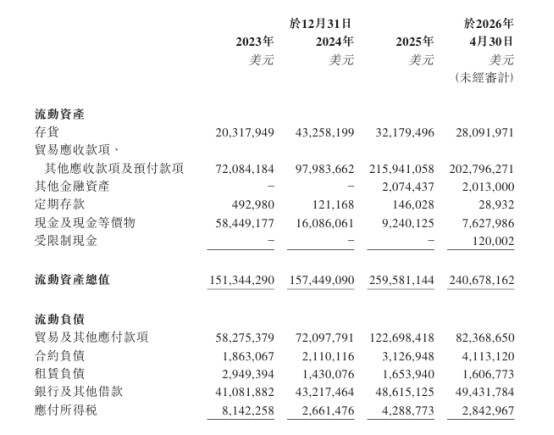

相较于营收增长乏力,经营现金流的大幅恶化,更是掣肘科郦长期发展的隐患。2023年至2025年,公司经营所得现金流由正转负,从3974.75万美元骤降至-706.77万美元。与此同时,现金及现金等价物从2023年末的5844.92万美元急剧缩水至924.01万美元。

造成这一压力的直接原因,是公司贸易应收账款的急剧攀升。2025年末,公司贸易应收款项已达约2.16亿美元,较2023年大幅增长199.57%。同期,贸易应收账款周转天数从2023年的约59天显著延长至168天。贸易坏账也从2023年的40万美元增至2025年的100万美元。此外,库存周转天数从45天延长至95天,进一步加剧了对资金的占用。

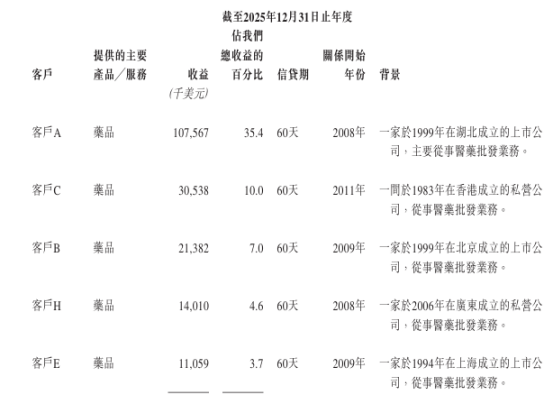

上下游集中度过高,进一步放大了公司的经营风险,大幅压缩公司议价空间与抗风险能力。客户侧,2023年至2025年,公司来自前五大客户的收益占比分别为49.6%、55.8%和60.7%,其中来自最大客户的收益占比已逐步提升至35.4%。

供应商侧,问题更为突出。医药营销、推广与销售业务是科郦的营收核心,常年贡献约90%的收入,而该业务的主要产品供应几乎全部依赖韩美集团。2023年至2025年,韩美集团供应的产品合计占公司总收益的94.0%、93.2%及94.6%。换而言之,科郦几乎依附于韩美集团而生,自身并无独立的产品体系,本质上缺乏自主经营的核心底气。

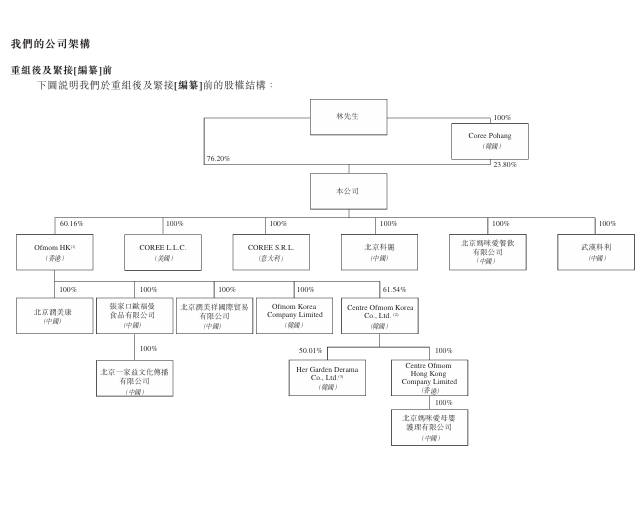

除此之外,科郦与韩美集团之间从业务,到股权再到创始人血缘关系的深度联结,也让公司存在若干长期发展隐忧。据公开资料,科郦创始人、执行董事兼控股股东林钟润是韩美集团创始人林盛基之子,林钟润直接持有韩美集团3.20%权益,并通过Coree Pohang间接持股4.04%。而科郦由林钟润直接、简间接持股100%。

随之而来的问题,往往绕不开采购定价公允性问题,如果科郦以高于市场的价格向韩美集团采购,则相当于变相向其输送利益;反之,如果以低于市场的价格采购,又可能引发税务合规方面的担忧。同时,还涉及经营决策独立性问题,科郦的命脉完全掌握在韩美集团手中,从产品供应到定价策略,几乎每一项重大决策都可能受其潜在影响。再者,还有供应链中断风险,尽管血缘关系在短期内保障了供货稳定性,但一旦韩美集团的战略方向发生变化(如自行在中国建立销售团队、或与其他分销商合作),科郦将面临致命的供应链中断风险。

结语

整体而言,公司当前经营模式,更像是隶属于韩美集团旗下的中国区药物营销与推广部门的一个相对独立版本——最大的区别在于自负盈亏。短期来看,依托妈咪爱和易坦静的既有市场地位,公司业务仍能维持基本稳定。但长期而言,无论是客户与供应商结构的高度集中,还是现金流与应收账款层面的持续承压,都指向一个方向:科郦的业务结构亟待优化,或加大自研产品线培育力度,或加速推进供应商多元化。