【新股IPO】迈瑞医疗更新招股书重启“A+H”进程 股价五年调整、业绩拐点仍未显现?

金吾财讯 | 据港交所5月11日披露,迈瑞医疗(300760)向港交所主板更新上市申请文件,华泰国际和摩根大通为联席保荐人。这是继2025年11月首次递表后,第二次冲击港股上市。

作为全球前30大医疗器械企业中唯一上榜的中国企业,迈瑞医疗的行业龙头地位毋庸置疑。公司深耕医疗器械领域三十余年,已构建起覆盖体外诊断、生命信息与支持、医学影像三大核心赛道的完整产品线,是全球为数不多能同时覆盖多诊疗场景的医疗器械企业。根据弗若斯特沙利文的资料,按2024年收入计,在多个领域,公司均处于行业领先地位,已有6类产品市场份额位居全球前三,9类产品市场份额位于中国第一。

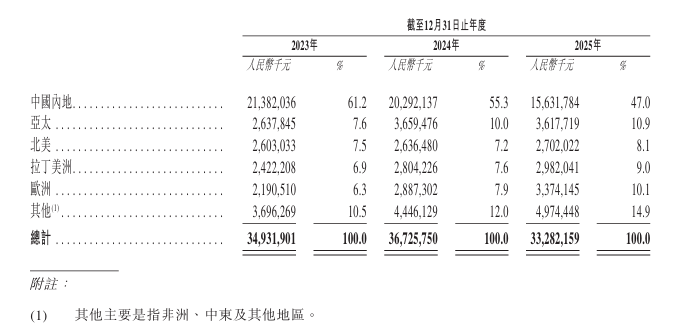

依托深厚的产业积淀,迈瑞医疗全球化布局步伐持续加快,国际化经营成果凸显,2025年海外营收达到176.5亿元(人民币,下同),同比增长7.4%,占总营收比重首次突破50%,成为公司增长重要支柱。其中,欧洲市场增速达到16.86%,占比突破10%。

创新研发与产能布局则为公司长远发展筑牢根基。2025年迈瑞医疗保持高强度研发投入,全年研发费用达39.29亿元,研发投入占营收比例为11.80%。产能端方面,截至2025年12月31日,公司在深圳、南京、砀山、武汉布局四大核心生产基地,总建筑面积超60万平方米;同时全球化产能落地提速,2025年末已在14个国家推进本地化生产项目,完善全球供应链与交付体系。

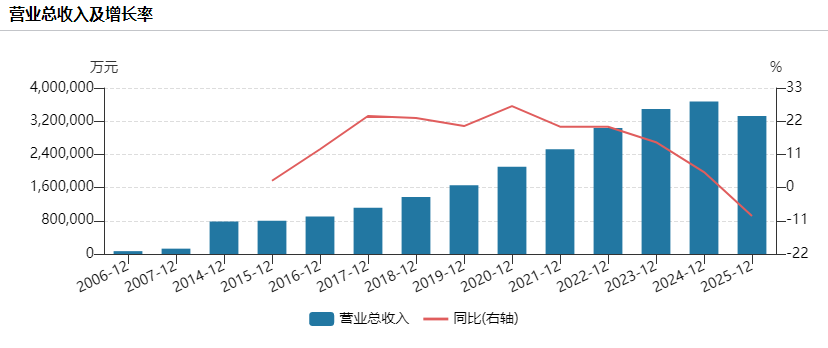

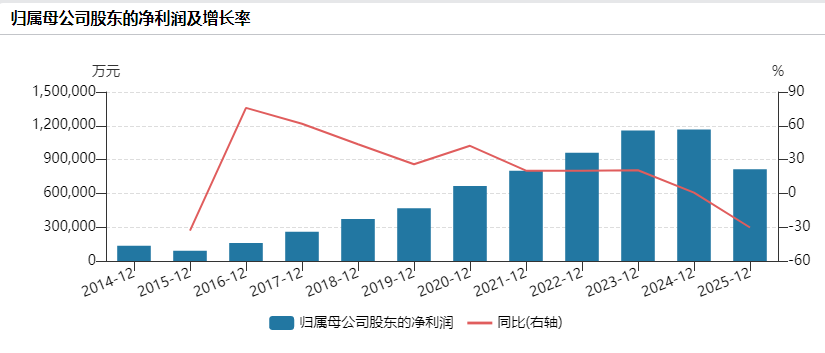

不过在龙头光环与全球化亮眼表现背后,迈瑞医疗正面临近年来最严峻的业绩压力。2025年,公司交出了上市以来最差成绩单,全年营收332.82亿元,同比减少9.38%,年内利润同比下滑28.01%至84.51亿元,营收与净利润双双回落。拆分业务结构来看,国内市场大幅走弱是拖累整体业绩的主因,2025年国内业务收入156.32亿元,同比降幅高达22.97%。

(来源:wind)

进入2026年,业绩颓势仍未逆转,按中国会计准则,一季度净利润24.27亿元,同比下降9.88%,归母净利润23.3亿元,同比减少11.37%,盈利能力持续走弱。一季度营收83.52亿元,同比仅微增1.39%。其中,国内业务收入39.03亿元,同比下降11.13%,反映现阶段医疗机构普遍面临经营承压、采购预算收紧的现状,医疗设备行业整体仍处于弱复苏周期。

除此之外,本次赴港上市还需直面严苛的合规监管审核,上市进程存在一定不确定性。2026年5月8日,中国证监会就迈瑞医疗港股上市申请下发六大核心问询,聚焦数据合规、募集资金用途、进出口业务合规、境外投资备案、外资准入限制及控股股东股权质押等关键议题,要求律所逐项核查并出具明确法律意见。六大问询直击企业全球化经营的合规痛点,尤其随着医疗器械向智能化、软件化升级,相关APP及小程序运营涉及大量居民医疗健康信息采集,数据安全与合规风险日益突出。同时,控股股东Magnifice(HK)部分股份处于质押状态,也让市场对公司控制权稳定性及潜在债务风险产生担忧。

值得一提的是,在二级市场层面,迈瑞医疗同样表现低迷,股价已陷入长达五年的调整行情。目前公司股价较2021年477.87人民币的历史高点累计回调超65%,市值蒸发逾3000亿元,市场投资信心尚未修复。在此估值与情绪背景下,公司二度登陆港股,或将面临发行估值偏低、募资规模不及预期的潜在压力。

华创证券就此表示展开剖析,公司本轮五年的股价调整,表面上是一个从高估值高预期回落到低估值低预期的过程,实质上可以清晰划分为两个阶段:第一阶段是“杀估值”,第二阶段是“调业绩”。前者对应核心资产牛市的终结与疫情红利见顶后的预期修正,后者对应国内医疗器械行业在政策、财政与采购体系变化下,真实经营压力的逐步体现。公司在过去五年中,股价和短期利润承压,但若从份额、装机、高端化、海外化和新业务成长等更能反映核心能力的指标看,迈瑞的竞争力并未恶化,反而在多个维度得到强化。

总的来说,此次港股冲刺,不仅是对迈瑞医疗资本运作能力的考验,更是对其经营韧性与长期发展潜力的一次全面检验,最终结果仍需时间见证。

公司名称:深圳迈瑞生物医疗电子股份有限公司

保荐人:华泰国际、摩根大通

控股股东:李西廷、徐航

李西廷、徐航、Smartco Development、Magnifice HK、Quiet Well及Magnifice共同持有本公司已发行股本总额的约51.58%。

基本面情况:

公司是全球领先、创新驱动的医疗器械企业及医疗数智化先行者。根据弗若斯特沙利文的资料,公司为中国医疗器械行业的龙头企业,连续五年在所有国内企业中营收排名第一。按2024年收入计,公司已跻身全球顶尖医疗器械企业第23名,同时排名不断上升,是全球前30大医疗器械企业中唯一上榜的中国企业,也是前30强行业参与者中最年轻的企业之一。

公司是全球前30大器械公司中唯一横跨体外诊断、生命信息与支持、医学影像、微创外科、微创介入等多产线的顶尖医疗器械企业,产品矩阵覆盖设备、试剂、耗材及数智化解决方案,形成了全面且具协同效应的产品与服务体系。

行业现状及竞争格局:

2020年至2024年,中国医疗器械市场规模从人民币7,298亿元增长至人民币9,417亿元,CAGR为6.6%。预计到2030年,市场规模将达到人民币13,260亿元,2025年至2030年的CAGR为6.4%;并于2035年进一步增至人民币18,134亿元,2031年至2035年的CAGR为6.3%。

弗若斯特沙利文的数据显示,按医疗器械收入计,公司的全球排名从2020年及2021年的第26位提升至2022年的第24位,并进一步升至2023年及2024年的第23位,为该期间行业参与者中排名提升最快的企业。在中国,公司已连续五年以上位居国产医疗器械企业首位,且为2024年全球医疗器械企业30强中唯一的中国企业。

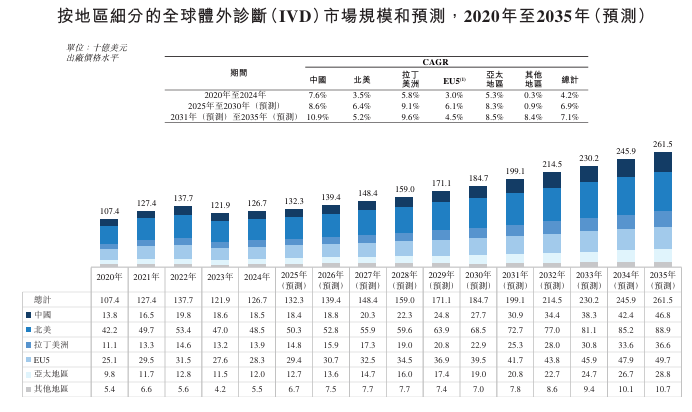

全球体外诊断市场预计将稳步增长,各细分市场的增长率存在差异。自2020年至2024年,该市场由1,074亿美元小幅增至1,267亿美元,CAGR为4.2%。该市场预计2030年将达到1,847亿美元,2025年至2030年的CAGR为6.9%;将于2035年进一步增至2,615亿美元,2031年至2035年的CAGR为7.1%。2025年至2030年,成熟市场预计将由797亿美元增至1,081亿美元,CAGR为6.3%,仍将保持绝对规模最大的地位。

自2020年至2024年,中国市场规模由人民币992亿元增至人民币1,331亿元,CAGR为7.6%但出现明显的波动。该市场预计2030年将达到人民币1,990亿元,2025年至2030年的CAGR为8.6%;到2035年将进一步增至人民币3,364亿元,2031年至2035年的CAGR为10.9%。

于2024年中国体外诊断市场,公司排名第二,市场份额6.9%。

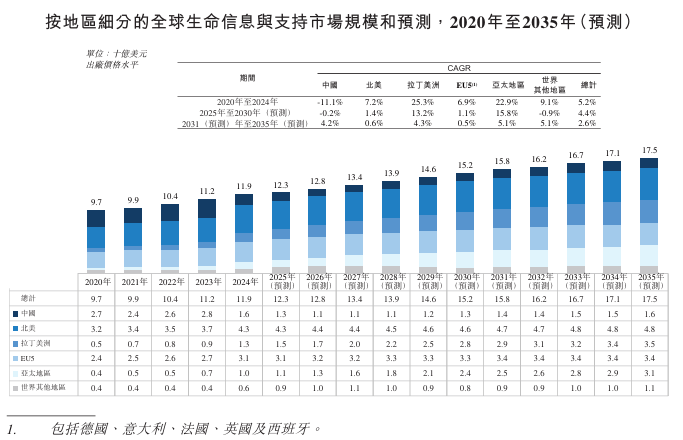

全球PMLS市场预计将保持稳定增长。市场由2020年的97亿美元增至2024年的119亿美元,2020年至2024年间的CAGR为5.2%;预计2030年将达到152亿美元,2025年至2030年间的CAGR为4.4%;到2035年将进一步增至175亿美元,2031年至2035年间的CAGR为2.6%。自2025年至2030年,新兴市场预计将由35亿美元增至60亿美元,CAGR达11.3%,增长势头强劲,是新增需求的主要来源。自2025年至2030年,成熟市场预计以1.3%的CAGR由75亿美元增至79亿美元。

2024年全球监护仪的可及市场规模达到40亿美元,前三大参与者占据主要市场份额。公司于2024年在全球监护仪市场排名第二。2024年中国监护仪的可及市场规模达到人民币35亿元,前三大参与者占据主要市场份额。公司于2024年在中国监护仪市场排名第一。

财务状况:

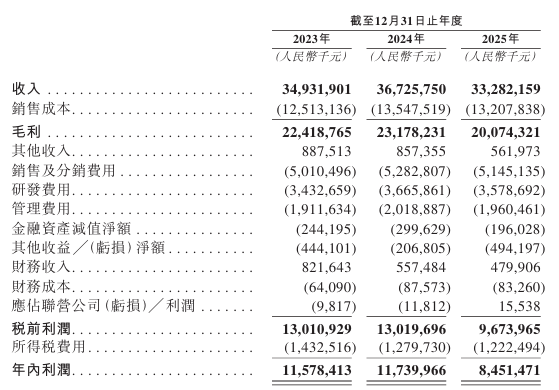

公司于2023年至2025年分别录得收入349.32亿元、367.26亿元以及332.82亿元。同期对应年内利润115.78亿元、117.40亿元以及84.51亿元。

招股书显示,公司经营可能存在风险因素(部分):

1、公司所处行业的临床需求不断变化,若公司无法有效应对这些变化,将对公司的业务、经营业绩以及财务状况产生不利影响;

2、公司的业务运营受到医疗器械行业持续演进的法律法规的约束;

3、若公司不能保持在医疗器械领域的技术领先地位及竞争力,可能对公司经营业绩产生不利影响;

4、倘若公司未能及时或无法成功推出新产品及解决方案,或在研产品和解决方案无法符合市场需求及技术发展趋势,则公司的业务、财务状况及经营业绩或会遭受不利影响;

5、公司可能无法有效管理未来的业务增长。未能有效执行商业战略可能对公司的业务前景产生不利影响;

6、公司面临着在全球开展业务运营的风险;

7、全球贸易及关税风险将会让公司面临潜在的业务扩张及盈利能力风险。

公司募资用途:

1、全球研发投入,加强产品及数智化解决方案创新,战略性聚焦推进高端产品线和打造数智医疗生态系统;

2、进一步提升全球销售网络及供应链能力;

3、营运资金及一般公司用途。