【特约大V】聂振邦:续谈“快速增长型”股份 盈利变化道出入市时机

金吾财讯 | 今日继谈彼得·林奇 (Peter Lynch) 眼中6大类型具投资价值股份的第三种,名为“快速增长型”,前文已从“盈利增速”这重要特点作解说,为股市股所处的国家、城市或地区的生产总值增速,加上16%至22%。对于主业在香港的股份,年均盈利增长率不应少于20%;中资股则不应少于25%,并可望年均增速达30%。但于林奇看来,盈利增速不是越高越好,若是热门行业中的热门股,同时盈利增速超过50%,他会敬而远之。理由是盈利持续提速增长的股份,意味着投资价值不断提升。

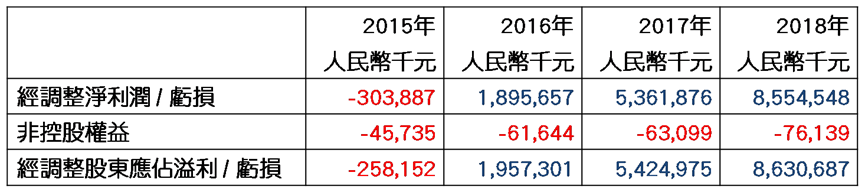

倘若盈利增速已在超过50%的高水平,本身在盈利高基数下提速具难度,更遑论是未来三至五年续见提速荣景。当某明星股眼下或预期盈利增长放缓,投资魅力便锐减,资金渐见流出令股价无法续持在高水平,股价下滑仅时间问题。以小米集团─W (01810) 为例,于2018年7月9日在港上市,上市前于招股书显示2015至2017年经调整股东应占溢利 / 亏损 (撇除上市开支及可转换可赎回优先股公允价值变动等因素) 分别约 -2.58亿、19.57亿和54.25亿元 (人民币,同下),自2016年起扭亏后,一直录得盈利。

资料来源:招股书、2018年年报

自2018年上市后,盈利表现可直接以实数作参考,毋须再作调整。2018年为仍有经调整数值看参考的最后一年,经调整股东应占溢利约86.31亿元,于2017和2018年分别增长177.17%和59.09%,均超过50%反映不是上市首年不是进场好时机。就177.17%至59.09%,本质上是盈利增长放缓,股价下行是意料中事。上市价为17.00港元,股价上扬仅见于首八个交易日,于7月18日高见22.20元,较上市价高约三成后回软。一直2019年9月6日低见8.28元后才见靠稳,最多较上市价低逾五成。

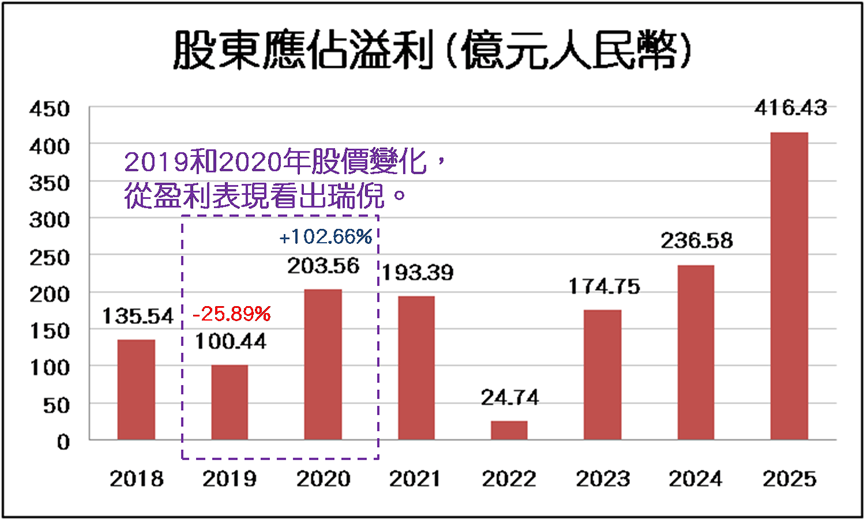

实则在2019年股东应占溢利约100.44亿元,较2018年约135.54亿元,倒退25.89%,可见当年股价下滑,是在反映盈利倒退的欠佳业绩。小米于2020年3月31日傍晚公布2019全年业绩,对于看好此股未来业务前景的投资者,当时才是不俗的进场时机。于2020年4月1日开报10.38元,较8.28元回升仅25.36%,仍较上市价17.00元低近四成。要知道上市时可参考的完整年度业绩截至2017年底,而2017年经调整股东应占溢利约54.25亿元,上述2019年股东应占溢利约100.44亿元较之仍高出85.15%。

资料来源:2018至2025年年报

资料来源:2018至2025年年报

假设上市价17.00元为合理水平,2019年盈利水平远高于2017年的,保守分析小米的每股合理值必然超过17.00元,相对2020年4月1日开报10.38元,潜在升幅达63.78%。结果于2020年7月10日高见17.50元,经已超过17.00元,持股历时仅约三个月而已;最终升至2021年1月5日高见35.90元,较10.38元高近2.46倍后才见回软。其后业绩最差见于2022年,股东应占溢利约24.74亿元,而于2022年8月19日收市后公布中期业绩,溢利倒退达95.03%,若看好业务前景 (毕竟当时业绩欠佳是新冠疫情影响而已),已可留意何时适合进场。

于2022年10月12日低见8.31元,与2019年9月6日低见8.28元相若,再保守分析每股合理值也不应少于12.00元 (较上市价17.00元折让约三成),潜在升幅仍有44.40%。实则股价于2022年11月28日起迎来升浪,至2023年2月2日高见14.10元,持股不足四个月,较8.31元高近七成。回看现在,2025上半年溢利约228.29亿元,较2021年约160.61亿元高出42.13%。2021年股价中位数为26.70元,高出42.13%大约是38.00元,较2025年10月30日收报44.16元为低,反映当时仍时耐心等待进场时机。

【作者简介】聂振邦 (聂Sir)

毕业于香港理工大学金融服务系,

超过17年从事金融业和投资教学经验,

四本投资和理财书籍的作者。

香港证监会持牌人

【声明】笔者确认本人及其有联系者均没有出现以下两种情况,其一是在执笔前三十天内曾交易上述分析股票;其二在文章发出后三个营业日内交易上述的股票。

此外,笔者现时也并未持有上述股份。以上纯属个人研究分享,并不代表任何第三方机构立场,亦非任何投资建议或劝诱。读者务请运用个人独立思考能力自行作出投资决定。