【IPO追踪】8621家门店撑起70%净利增长,茶百道(02555.HK)未来可期?

3月27日,新茶饮赛道的佼佼者茶百道(02555.HK)公布了最新业绩,午后公司股价出现一波急速拉升,随后震荡回落,收盘涨2.44%,报5.87港元/股,市值86.74亿港元。

值得注意的是,茶百道是港股百强系列个股,公司于第十二届“港股100强”颁奖典礼上,摘得“年度最受关注IPO公司”的殊荣。

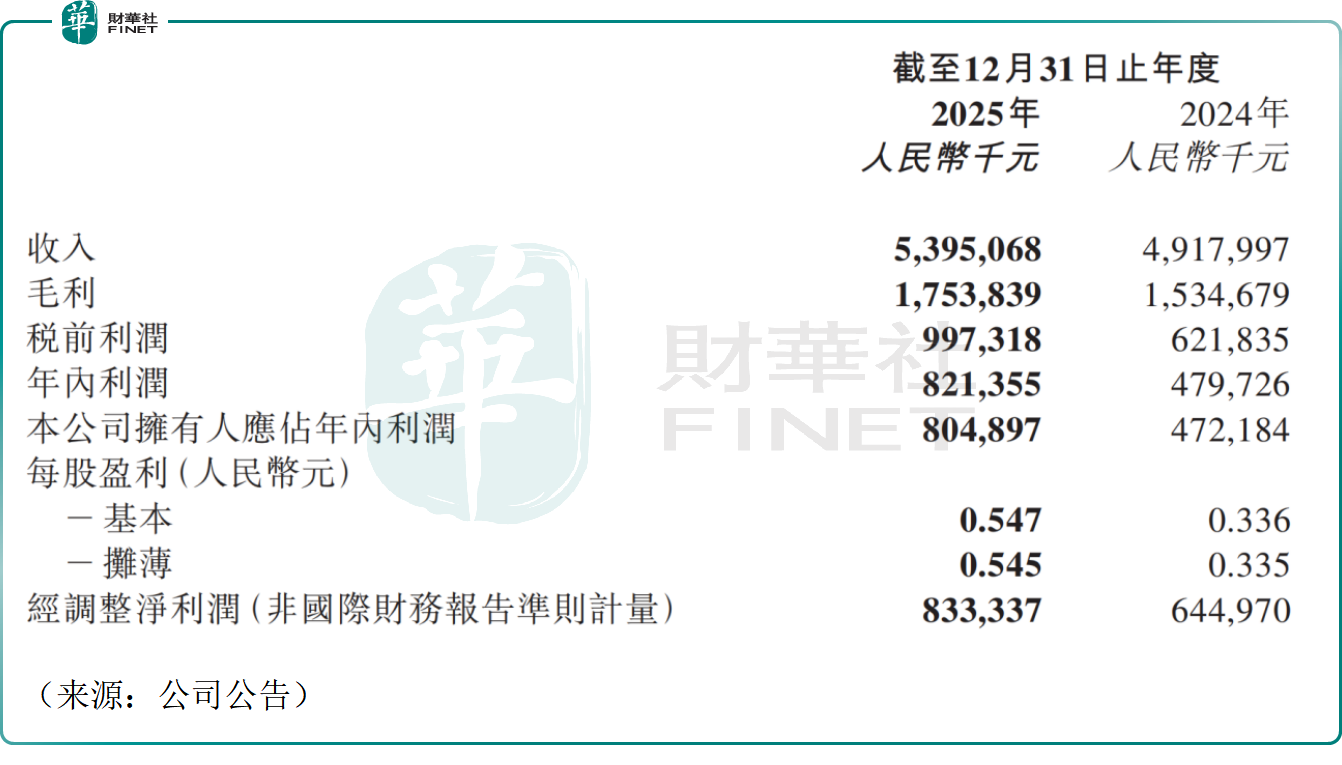

财报数据显示,2025年茶百道实现营收、利润双丰收,全年营收53.95亿元(人民币,下同),同比增长9.7%;归母净利润8.05亿元,同比大幅增长70.5%;经调整净利润8.33亿元,同比增长29.2%,在存量竞争加剧的茶饮市场中,交出了一份稳健且高质量的成绩单。

2025年,茶百道凭借供应链优化、精细化运营与产品创新,实现盈利水平显著提升。全年毛利17.54亿元,毛利率升至32.5%,同比提升1.3个百分点,成本管控与仓储物流效率改善成为核心驱动力。同时,公司费用端持续优化,分销及销售费用、行政费用、研发费用同比分别下降7.5%、5.5%、6.5%,规模效应与管理效能充分释放。

门店网络与运营能力同步升级,是茶百道业绩增长的重要支撑。截至2025年末,公司国内门店总数达8621家,同比微增2.7%,其中四线及以下城市门店2296家,同比增长7.0%,下沉市场渗透持续加深,成为业绩增长的稳定引擎。海外布局稳步推进,截至去年末海外门店增至38家,覆盖韩国、新加坡、美国、法国等多个国家及地区,全球化版图初步成型。

供应链与数字化建设构筑核心壁垒。截至去年末,公司在全国布局26个仓配中心,93.7%门店实现下单次日达,约94.3%的门店每周获得两次或以上的配送服务,水果统一配送覆盖率达80.4%,自建茶叶与包材生产基地,保障原料稳定供给与品质统一。数字化方面,智能补货、智能制备系统覆盖超8000家门店,进一步提升门店精细化运营水平。

截至去年末,茶百道注册会员突破约1.83亿,活跃会员达5630万,用户粘性与复购率持续提升。产品端创新不断,2025年全年公司推出117款茶饮新品、17款咖啡新品,正式切入现制咖啡赛道,拓宽消费场景与增长空间。

在亮眼业绩背后,茶百道仍存在待改善之处。报告期内,特许权使用费及加盟费收入1.92亿元,同比下降10.2%,加盟相关收入增长承压;国内门店净增仅226家,扩张节奏似乎有所放缓,低于行业头部水平。

部分业内人士对茶百道未来发展持较为乐观的态度。有分析指出,茶百道正迎来财务改善与业务复苏的拐点。门店网络加速下沉,打开市场发展空间;成功拓宽品类边界,有效驱动单店经营效能提升;叠加产品结构优化与供应链建设深化,为未来业绩的持续增长提供了支撑。

茶百道董事会表示,2026年公司将以产品作为经营发展的核心基础,持续强化研发能力,丰富品类矩阵、拓展消费场景,在提升终端经营效率的同时,深化门店网络渗透。

值得关注的是,近期,蜜雪集团、沪上阿姨、古茗等茶饮头部品牌相继发布去年年报,均实现收入与盈利双增长,其中古茗去年归母净利润同比增幅更是高达110.3%。

2025年茶饮行业头部效应凸显,几家上市公司录得不俗的业绩,但同时,行业竞争持续加剧,从规模扩张转向单店盈利、供应链效率、品牌力与全球化布局的综合竞争,或成为行业未来发展的趋势。在此背景下,茶百道能否筑牢自身竞争优势,还需投资者持续观察。