Elevance Health Inc股票2月24日盘中下跌3.53%:关键驱动因素揭晓

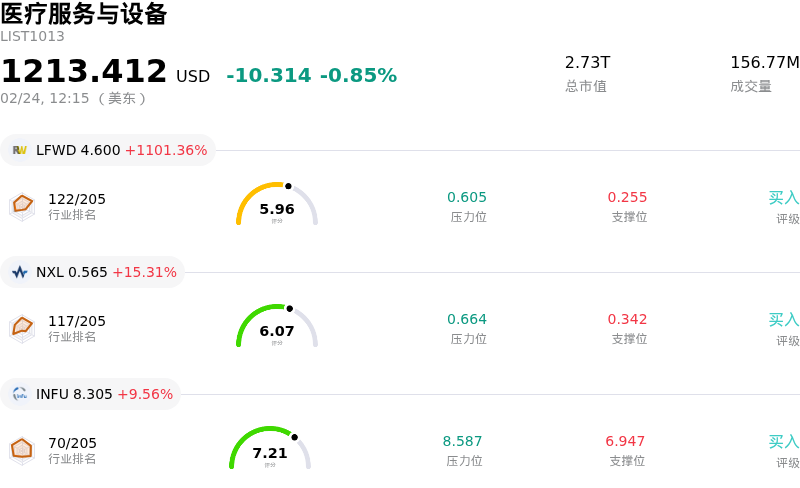

Elevance Health Inc (ELV) 盘中下跌3.53%, 所属行业医疗服务与设备下跌0.85% ,公司涨幅跑输行业涨幅,行业涨幅前三股票 Lifeward Ltd (LFWD) 上涨 1101.36%;Nexalin Technology Inc (NXL) 上涨 15.31%;InfuSystem Holdings Inc (INFU) 上涨 9.56%。

Elevance Health (ELV) 今日呈现下行走势,反映出市场正持续消化其充满挑战的 2026 年财务前景及普遍的行业逆风。该公司在 2026 年 1 月 28 日举行的 2025 年第四季度财报电话会议上指出,预计 2026 财年的 GAAP 及调整后稀释每股收益较 2025 年均将下降。该指引还表明 2026 年的总营业收入预计也会减少。

导致这一谨慎前景的主要因素是预期的风险类会员人数减少,特别是在医疗补助计划 (Medicaid) 和联邦医疗保险优惠计划 (Medicare Advantage) 细分领域。Elevance Health 预计风险类会员人数将出现低两位数的百分比下降,其中包括受持续资格核实程序影响,Medicare Advantage 投保人数的大幅减少以及 Medicaid 会员人数的下降。此外,由于费率趋势滞后于上升的使用率,该公司预计 2026 年 Medicaid 的营业利润率将为负。

整个医疗保险行业也在应对财务压力,包括成本上升和报销减少,如信用评级机构所述,这导致该行业前景恶化。全行业范围内 Medicare Advantage 增长的减速,伴随许多大型保险公司流失会员,加剧了 Elevance 等公司面临的挑战。对医疗成本趋势的担忧,尤其是《平价医疗法案》(Affordable Care Act) 计划和 Medicare Part D 的季节性影响,持续令该行业承压。围绕医疗负担能力和联邦补贴潜在变化的监管不确定性,进一步增加了医疗保险公司复杂的运营环境。

尽管部分分析师仍维持 "买入" 或 "适度买入" 的正面评级,但其预测已受到修正后的 2026 年每股收益预期的影响,这些预期考虑了较低的 Medicaid 利润率及医疗成本控制带来的整体压力。当前的盘中波动可能代表市场在这些持续的运营挑战和修正后的财务预期下,正对 Elevance Health 的估值进行持续调整。

Elevance Health Inc (ELV) 技术面来看,MACD(12,26,9)数值[-4.12],处于中性状态,RSI数值44.13处于中性状态,Williams%R数值-56.20处于超卖状态,注意关注。

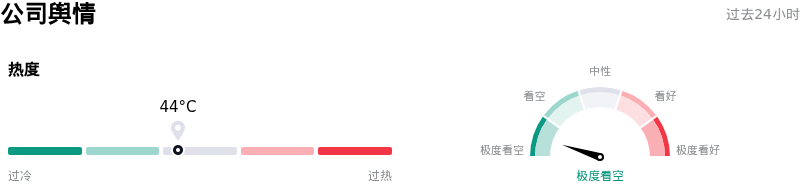

Elevance Health Inc (ELV) 公司舆情来看,公司热度44.36,处于稳定状态;公司舆情极度看空。

Elevance Health Inc (ELV) 处于医疗服务与设备行业,最新年度营业收入199.12B,处于行业4,净利润5.66B,处于行业4。「公司简介」

近一月多位分析师给出公司评级为BUY。目标价预测平均价为391.59,最高价为491.45,最低价为332.00。

公司特定风险:

- Elevance Health报告的2025年第四季度营收为493.1亿美元,略低于分析师预期的498.2亿美元,表明其近期营收表现欠佳。

- RBC Capital于2026年2月3日将Elevance Health的评级从“跑赢大盘”下调至“行业表现”,理由是其“2026年业绩指引和未来利润率展望弱于预期”,这为该公司长期每股收益目标带来了额外风险。

- 2025年8月,一名联邦法官驳回了Elevance Health对美国联邦医疗保险(Medicare)星级评定的挑战。该公司表示,此举可能导致其损失至少3.75亿美元的奖金支付,这凸显了其Medicare Advantage计划在监管和财务方面持续存在的脆弱性。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。