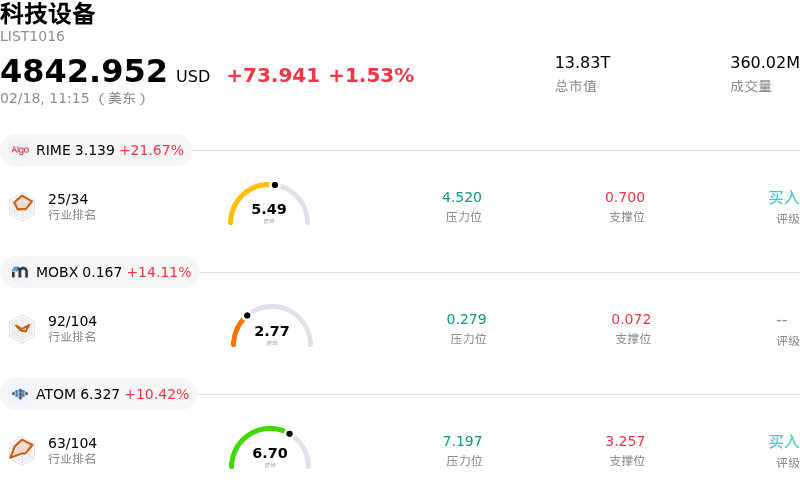

阿斯麦股票2月18日盘中上涨3.40%:关键驱动因素揭晓

阿斯麦 (ASML) 盘中上涨3.40%, 所属行业科技设备上涨1.53% ,公司涨幅跑赢行业涨幅,行业涨幅前三股票 Algorhythm Holdings Inc (RIME) 上涨 21.67%;MOBIX LABS, INC. (MOBX) 上涨 14.11%;Atomera Inc (ATOM) 上涨 10.42%。

ASML股价今日显著上涨,主要受到其在人工智能(AI)基础设施建设中的关键作用以及分析师强烈信心的持续利好情绪推动。今日及前几日发布的数份报告强调,该公司在极紫外(EUV)光刻系统领域拥有不可逾越的垄断地位,而这些系统对于生产驱动AI、数据中心和智能手机的最先进半导体至关重要。这种技术领先地位使ASML成为全球半导体行业的系统性瓶颈,其设备对于芯片制造而言不可或缺。

推动这一积极势头的关键因素是市场对ASML机器的强劲需求,特别是来自专注于AI的数据中心项目。管理层表示,其大部分客户群体的产能扩张计划出现了显著增加和加速。预计这种强劲的订单动能将转化为持续到2026年及以后的增长。

近期的财务业绩进一步提振了投资者信心。ASML于1月28日公布了强劲的2025财年第四季度财报,营收超出预期,且净预订量显著增长。第四季度预订额达到132亿欧元,几乎是华尔街预期的两倍,其中很大一部分来自EUV预订。该公司还对2026年给出了乐观展望,预计总净销售额在340亿欧元至390亿欧元之间,同时毛利率保持健康。该指引暗示当年销售额将实现两位数增长,毛利率的扩张则由EUV和高数值孔径(High-NA)出货量增加所驱动。此外,公司还宣布了新的股票回购计划,显示出其财务实力及对股东回报的承诺。

分析师的预测很大程度上反映了这一积极前景。多位分析师近期重申或上调了ASML的评级和目标价,共识评级为“适度买入”,平均目标价显示出进一步的上行空间。例如,富国银行最近上调了其目标价,伯恩斯坦在维持“买入”评级的同时显著调高了目标价。这种强烈的分析师信心,结合多家机构增持ASML股份的积极机构动态,凸显了市场对该公司长期增长前景的认可。投资者日益将半导体支出视为可能延续至本十年末的AI基础设施建设,这使ASML成为该趋势中的核心环节。

阿斯麦 (ASML) 技术面来看,MACD(12,26,9)数值[55.28],处于中性状态,RSI数值59.47处于中性状态,Williams%R数值-41.54处于超卖状态,注意关注。

阿斯麦 (ASML) 处于科技设备行业,最新年度营业收入36.83B,处于行业7,净利润10.83B,处于行业4。「公司简介」

近一月多位分析师给出公司评级为BUY。目标价预测平均价为1358.60,最高价为1868.00,最低价为935.00。

公司特定风险:

- 地缘政治紧张局势的加剧以及对华先进光刻设备出口管制可能进一步收紧,构成了重大威胁,这可能限制 ASML 的目标市场并减少其短期营收。

- 该公司目前的估值处于溢价水平,股价明显高于估计的公允价值,且市盈率较高,这导致其容错空间极小,并增加了未来因任何经营或业绩指引不及预期而引发市场负面反应的风险。

- 尽管目前受益于人工智能驱动的需求增长,但 ASML 仍面临半导体行业固有的周期性风险,未来人工智能投资的任何放缓或转向都可能对订单量和营收增长产生负面影响。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。