黄金二季度展望:避险失灵还是定价逻辑重塑?黄金能否迎来主升行情?

AI播客

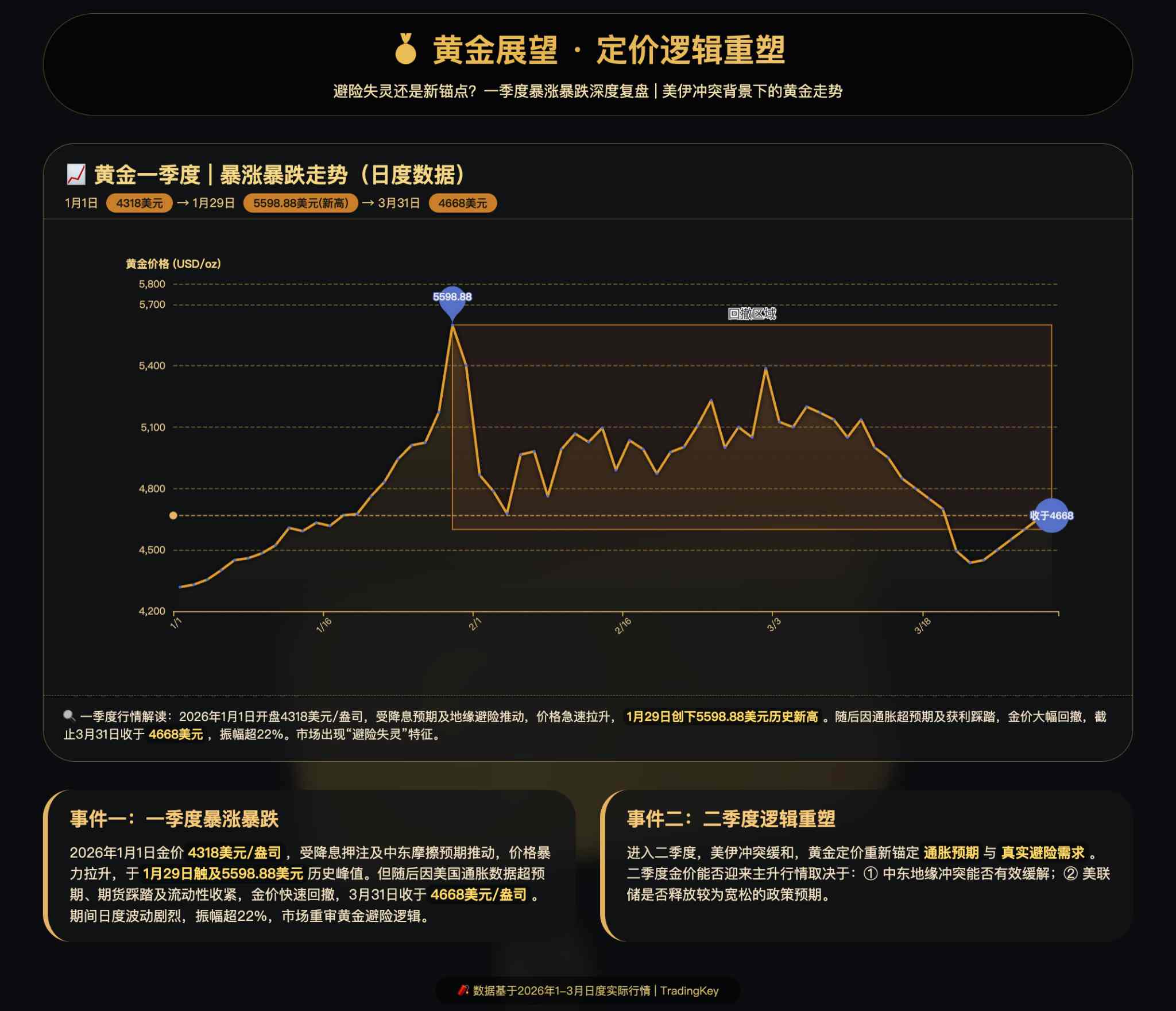

2026年一季度金价剧烈波动,一度创新高后大幅回撤近三成,显示其“类风险化”特征抬头。年初避险需求与投机资金共振推升金价,但美伊冲突导致美联储释放鹰派信号,实际利率与美元走强,黄金持有成本提高,定价逻辑由“避险主导”转向“流动性与实际利率主导”。二季度金价“再定价”受地缘局势、通胀路径及美联储政策影响。若出现“滞胀”迹象,黄金抗跌性将显现;降息预期强化则可能开启上行周期。长期看,地缘风险、美国财政及“去美元化”趋势支撑央行增持黄金,中长期配置价值仍在。投资者在高波动下应采取分批建仓、控制仓位及多资产对冲策略。

TradingKey - 2026年一季度,金价上演了一轮典型“过山车”行情。在地缘冲突持续升温的宏观背景下,金价一度突破历史高位,却又在短时间内大幅回撤,最大回撤接近三成。

这种剧烈波动打破了投资者对黄金“稳定避险资产”的传统认知,也引发了市场对黄金定价机制是否发生结构性变化的深层讨论。

从走势来看,一季度初金价延续强势上行逻辑,在避险需求与投机资金共振下持续攀升,并在1月底创下历史新高。彼时,市场普遍强化“地缘冲突推动黄金上涨”的单一逻辑,不少资金在高位集中涌入,推动价格短期脱离基本面支撑。

这一阶段的金价上涨本质上已隐含脆弱性,脱离基本面的交易使市场对边际变量极度敏感。

美伊冲突是金价转折点

随着美伊冲突爆发,油价大幅飙升致使美联储释放偏鹰派信号,市场迅速下修降息预期,实际利率与美元指数同步走强。对于不产生利息的黄金而言,实际利率上行意味着持有成本显著提高,资金开始从黄金流向美元资产。

与此同时,地缘冲突推升能源价格,强化通胀黏性,进一步压制货币宽松空间,形成“高通胀与流动性需求飙升”的组合冲击。

这一阶段,黄金定价逻辑出现关键切换,由“避险溢价主导”转向“流动性与实际利率主导”。换言之,避险属性并未消失,而是在流动性收紧周期中被压制甚至阶段性失效。

当市场风险偏好下降、流动性趋紧时,投资者更倾向于持有现金或美元资产,而非配置黄金,这也是本轮“地缘冲突未能持续推升金价”的核心原因。

进入3月下旬,随着恐慌性抛售逐步释放,叠加部分逢低买盘介入,金价开始企稳反弹,但整体仍处于宽幅震荡区间。数据显示,一季度黄金虽录得约8%的累计涨幅,但近27%的最大回撤凸显其波动属性显著增强,资产“类风险化”特征阶段性抬头。

金价二季度能否迎来主升行情?

黄金市场二季度或进入“再定价阶段”。

核心变量将围绕三条主线展开——地缘局势是否进一步升级,决定风险溢价能否重新定价;通胀路径与能源价格走势,将直接影响市场对货币政策的预期;美联储政策取向,尤其是实际利率的变化,将继续主导黄金中长期方向。

当前市场已有从“通胀交易”向“滞胀交易”过渡的迹象。若高油价持续叠加经济动能放缓,黄金的抗跌属性有望重新体现。在此框架下,金价短期或维持震荡筑底格局,而行情的异动走向需等待政策转向信号,一旦降息预期重新强化,黄金有望开启新一轮上行周期。

长期视角看,支撑黄金的核心逻辑并未发生根本改变。

全球地缘政治风险中枢抬升、美国财政可持续性争议加剧以及“去美元化”趋势延续,使各国央行持续增持黄金储备。在这一结构性需求支撑下,黄金仍具备中长期配置价值,其价格仍存在上行空间。

对于投资者而言,当前更重要的是区分短期波动与长期趋势。在高波动环境下,单边押注的风险显著上升,更合理的策略是通过分批建仓、控制仓位以及多资产对冲来平滑波动。

展望二季度,地缘冲突有望在二季度迎来尾声。美伊冲突的缓解有望推动通胀预期缓和,从而恢复美联储较为宽松利率政策预期,而金价仍将在避险资产以及流动性需求缓解的过程中直接受益。