【特约大V】财智坊:1月表现能否预示全年股市走势

金吾财讯2026年2月6日 04:18

金吾财讯 | 时光飞逝,2026年已踏入第二个月。回顾1月份,标普500指数仍录得约1.4%的温和升幅;然而,步入2月后,市场气氛迅速转弱,短短四个交易日内,标指已累挫约2.0%。不仅完全抵销了上月的升幅,亦令年初至今的表现由升转跌,暂录约0.7%的跌幅,反映短期市场波动明显加剧。

话说回来,市场上向来流传一个名为“1月晴雨表”(JanuaryBarometer)的说法,大意是以1月份股市表现,作为预判全年走势的先行指标;简言之,1月收升,全年股市表现大多偏向正面,反之亦然。既然标普500指数在今年1月录得升幅,是否意味全年市况不致过于悲观?从历史数据角度,又是否支持此一观点?

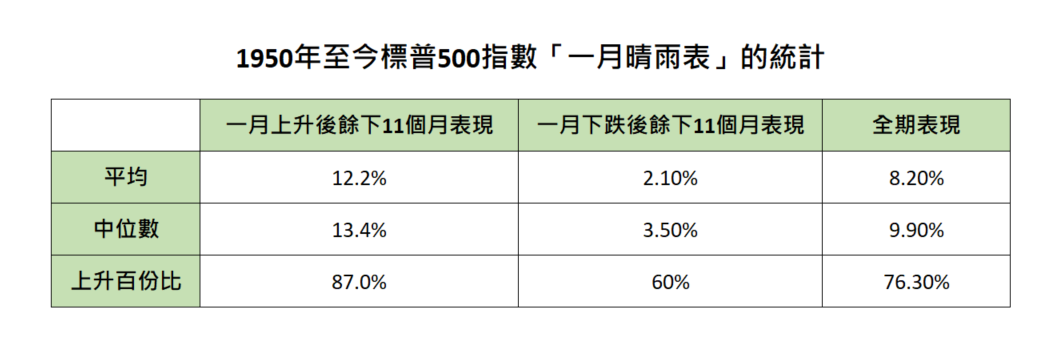

根据1950年至今、逾四分之三个世纪的统计,标普500指数于1月份录得升幅的情况,合共出现过46次。观察这46次之中,标指于其后全年余下时间最终仍能录得升幅的,合共有40次,命中率高达87%;其全年平均及中位数升幅,分别为12.2%与13.4%。至于1月份录得下跌的年份,则合共出现30次,但其后全年余下时间最终录得跌幅的比例,仅约四成;换言之,即使“1月报跌”,全年市况亦未必转为熊市,其平均及中位数表现,仍分别录得约2.1%及3.5%的升幅,只是升势相对温和而已(附表)。

综合而言,从长期统计角度观察,“1月晴雨表”确实具备一定参考价值,尤其对于1月上升年份,其对全年走势的预示能力相当显着;惟其预测力亦非百分百准确,特别是在1月下跌时,对全年市况的指引相对有限。无论如何,监于今年1月标普500指数录得升幅,按历史经验推算,标指在今年余下时间、并于年底录得正回报的机会仍然偏高。当然,这并不意味美股短期内不会出现进一步调整,投资者仍需留意市场波动与风险管理。

附表:

免责声明:本网站提供的信息仅供教育和参考之用,不应视为财务或投资建议。

点赞