2026白银大挤兑:当纸面游戏崩溃,白银被迫回归战略资产

AI播客

2026年初,白银价格飙升,源于纸白银体系信用危机引发的实物挤兑、中国出口管制导致全球供应短缺、新兴市场央行将其纳入战略储备以及核能复兴带来的新增工业需求。这些因素叠加,使得白银从普通商品升级为兼具工业、货币和战略属性的资产,其估值逻辑发生根本性改变,预示着价格将由地缘政治、货币政策和储备需求等多重因素共同决定。

前言:一场针对华尔街的实物挤兑

2026年1月中旬,白银价格突破$90/盎司,创下历史新高。表面上看,这与黄金涨至$4,600、地缘政治风险升温有关,但真正的故事远比避险需求复杂得多。实际上发生的是一场结构性的信用危机:全球机构投资者正在放弃他们对纸白银承诺的信任,转而疯狂抢夺实物白银。当期货合约无法交割、伦敦与纽约的库存枯竭、租赁利率飙升至历史罕见的8%水平时,整个定价体系开始崩坏。

白银正在从普通商品升级为国家战略资产,其估值逻辑发生彻底的改变。

第一部分:实物挤兑风潮——纸白银体系的信用危机

为什么会发生实物挤兑

过去数十年,全球白银市场的定价权完全掌握在纽约商品期货交易所(COMEX)和伦敦金银市场(LBMA)的期货交易商手中。纸白银的交易量远超全球实体白银的总储备,这个比例曾高达356:1。换句话说,市场中流通的白银承诺远远超过能交割的实物。这套系统之所以没有崩溃,靠的是一个简单的假设:没有人会同时要求兑现。

但2026年初,这个假设被打破了。

2026年1月:库存消失的七天

COMEX的数据最能说明问题。从1月初到1月中旬,仅七天时间内,3,345万盎司白银被提取交割。这相当于COMEX注册库存的26%在一周内消失。更惊人的是,如果深入查看数据,就会发现所谓的注册白银中,有相当大的比例根本无法真正交割,因为它们被标记为非合格或已被占用。实际上可以交割的合格白银,远少于官方公布的数字。

随着3月合约临近交割月,期货市场出现了一个异常现象:很多交易员已经不敢安心等到3月,而是宁可多付一点钱,也要提前几周把原本约定3月才能提走的银锭先交割到手,这在历史上极其罕见。本质上释放了一个清晰的讯号:市场已经开始怀疑交易所在三月能否真正拿得出足量的实物白银。

伦敦与纽约的库存危机

LBMA是全球白银现货交易的心脏。根据历史记录,这个机构在2021年时曾虚报过3,300吨的白银储备,虽然后来官方解释说是计算错误,但这次事件在市场留下了深刻的信任伤痕。进入2025年,LBMA的合格白银库存仅约1.55亿盎司(4,821公吨),而市场浮动需求每年都在9-12亿盎司规模。

更关键的指标是租赁利率。白银租赁是一种金融工具,允许央行或大机构临时借出白银换取收益。在充足供应的年份,一个月期的白银租赁利率通常在0.3-0.5%。但到了2026年1月,这个利率暴涨至8%左右。

为什么会这样?因为市场已经缺银缺到不正常的程度。当有人愿意付出年化8%的成本去租白银,只为了能在交割日拿到实物,这本身就是一个信号:供需已经严重失衡,正常情况下根本不会有人接受这么贵的借银成本。这样的高租赁利率一方面几乎掐死了所有跨市场套利的空间,另一方面也在用价格明明白白地告诉所有人,手上没有实物的人,即使觉得昂贵,也只能硬着头皮去抢,因为没有银比银太贵更致命。

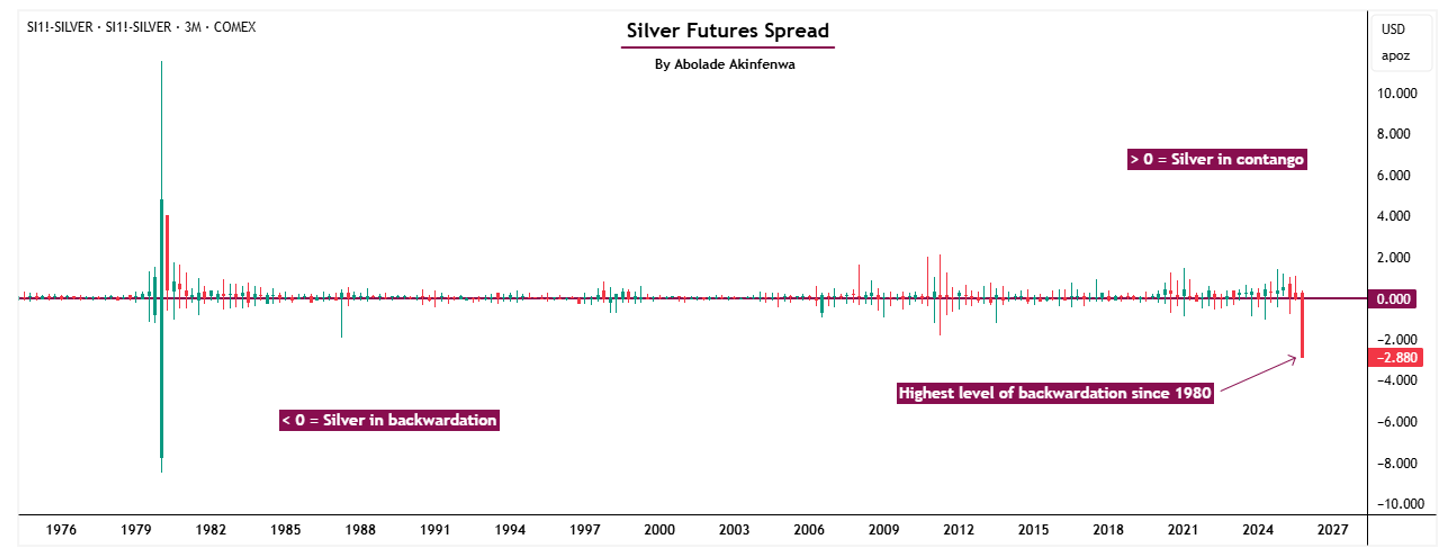

期货市场的价格结构,则从另一个角度印证了同一件事。在正常市场中,越远期的期货合约价格通常会比近月稍微贵一点(升水),反映仓储、保险和资金利息的成本。但从2025年底开始,白银的期货曲线开始反转,近月合约反而比远月更贵,这叫逆价差。当期货市场进入深度逆价差时,它传递的信号非常明确:现在马上能拿到手的银,远比几个月后才交付的银更值钱,市场缺的不是纸面上的未来承诺,而是此时此刻可以装上卡车拉走的实物。

来源:Investing.com

心理层面,这组价格行为其实等同于市场对所有参与者说出一句话:我不确定三个月后还能拿得出足够的银交给你。

地缘政治作为导火索

2026年初,美国对委内瑞拉的军事行动升级,引发全球避险情绪。黄金突破$4,600,白银跟随暴涨。但这只是表面理由。根本上,地缘紧张只是催化剂,真正的推动力是机构已经意识到的一个事实:在不确定时期,只有实物才值得信任。

地缘动荡意味着SWIFT转账可能受阻、账户可能冻结、央行资产可能被没收(如俄罗斯的黄金冻结案例)。在这种背景下,谁还会相信一纸LBMA的仓单?机构开始要求实物交割,这个看似合理的要求却揭示了系统性的问题:根本没有那么多实物银。

纸白银信用的终局

当越来越多持有者同时要求把纸白银兑换成实物时,纽约的 COMEX 和伦敦的 LBMA 其实也只有两条路:要么硬着头皮按合约,把库存里的合格银锭一条条交出去;要么在实物根本不够、或者不想再继续出库的时候,转而用各种形式的现金结算,把合约用美元了结,而不是把银真的送到你手里。 从那一刻起,它们作为全球白银实物价格发现中心的地位就会被削弱,市场就越会把这里的报价当成金融价格,而不是实物价格。

这意味着,纽约和伦敦报出的期货/基准价格将不再是唯一锚点,那些实物需求更旺盛、本地溢价更明显、价格更贴近线下真实买卖情况的市场,比如上海、香港、等白银交易中心,就有机会在未来慢慢长成另一张定价网络,和传统的美元本位体系形成此消彼长的拉锯。

这正是华尔街最害怕的剧本:一旦银价的主导权从纽约和伦敦这套高度杠杆化、以美元计价的纸面体系,实质滑向更看重实物供需的那些市场,它们过去仰赖杠杆和衍生品维持的价格控制权,就会在不知不觉中一点一点松动。

第二部分:中国的出口红线——供应链的结构性切断

2026年1月1日的政策地震

从2026年1月1日开始,中国政府正式启动新的白银出口管制政策。这不是简单的配额削减,而是将白银从普通商品重新分类为战略物资,与稀土并列看待。白银出口从此需要政府许可证,而且许可证只发给44家企业,且这些企业必须满足严苛的要求:年精炼产量至少80吨,信用额度超过3,000万美元,还要有国家层面的审查。

这个政策的影响有多大?中国是全球精炼白银的最大加工中心,年出口白银占全球总出口的60-70%。简言之,全球白银市场的命运,现在其实掌握在中国政府手中。

为什么中国要这么做

表面上的理由是战略储备和产业安全,但深层逻辑更有意思。中国需要白银有三个主要原因。

首先是光伏产业。中国是全球太阳能产业的领导者,2024年全球新增光伏装机容量中,大约有一半左右在中国,是名副其实的全球第一大市场。 每块常规光伏组件中,银浆用量大致在15–20克左右,约合0.5–0.7盎司白银,用来做电池的导电汇流条和电极。随着全球清洁能源转型加速,中国政府希望确保国内光伏产业不会因为白银短缺而被卡脖子。

其次是电动车。中国电动车市场规模全球最大,而电动车对白银的需求比传统燃油车高67-79%,因为电动车需要更多的控制系统和电池管理系统,政府显然不想未来的新能源汽车产业依赖进口白银。

第三是电子制造和核能。AI数据中心、5G基建、半导体封装、高端芯片设计,这些都是中国要占领的战略高地。白银在所有这些领域都是关键原材料,且无法被其他物质完全替代。

简单地说,中国在做的是:确保白银这种战略性材料优先供应国内,不再依赖全球市场。

全球供应链的区域孤岛化

中国的出口管制决定,直接导致了一个现象:全球白银市场从全球一体化转变为区域分割。

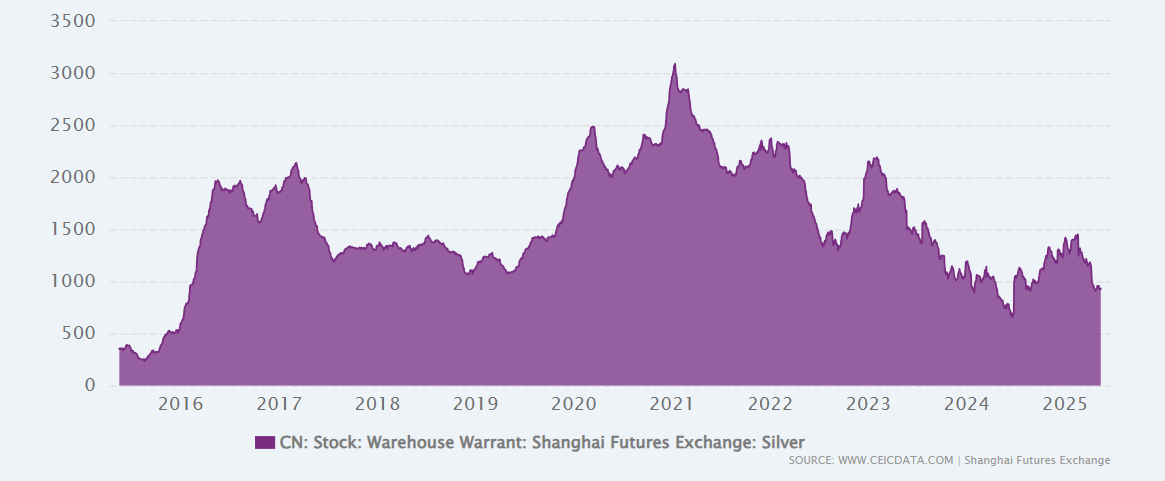

伦敦和苏黎世曾经是全球白银现货与清算的传统枢纽,但随着中国收紧白银出口、优先满足国内需求,流向这些市场的实物流明显收缩,而上海白银的可见库存也已降至2016年以来的低位,亚洲市场库存本身正在变得吃紧。

来源:CEIC Data

与此同时,上海现货白银价格一度较 COMEX 期货高出接近一成的溢价,这种持续时间这么长、幅度又这么大的价差,在近年中都相当罕见,清楚反映出亚洲实物市场的紧张程度。正常情况下,套利者会选择在纽约或伦敦买入较便宜的白银,再运往上海这样的高价市场倒手,以此压缩价差,但在当前这种库存吃紧、出口受限的环境下,可供调运的白银本身就非常有限,套利机制难以完全发挥作用。

另一方面,伦敦和纽约自身的现货市场也在被挤压,为了从其他地区吸引足够的银锭回流,只能大幅抬高白银租赁利率,近期隐含租赁成本一度升到约7%–8%甚至更高,在这样的租金、运费和保险开支之下,跨洋调运白银为伦敦补库存,已经无利可图。

这意味着全球白银市场实际上已经分裂成了三个孤岛:亚洲(主要是中国和印度)、北美(主要是COMEX)、欧洲(主要是LBMA)。每个地区都在争夺自己能控制的白银。

工业需求的军备竞赛

中国的政策决定,本质上是在宣告一个事实:全球白银已经进入不足的年代。从 2021年起,全球白银市场已连续五年出现供应缺口,银协估算2021–2025年的累计赤字接近8.2亿盎司,约等于将近一整年的矿产银产量。这些缺的银被实体需求和投资需求一起耗掉:光伏、电动车、电子产业在一端持续用银,另一端则是全球投资者、ETF 和部分央行不断买入实物白银作为储备,结果就是交易所仓库、银行金库和民间囤积的地上库存,正被一点一滴搬走,慢慢见底。

现在,中国限制出口,等同于宣布不再允许全球市场使用中国生产的过剩白银来填补缺口。从2026年开始,全球白银的短缺,正从过去依靠动用库存勉强遮掩的结构性缺口,转变为无法再由地上库存弥补的显性供应危机。

第三部分:去美元化的第二战场——央行发现白银了

传统格局的破裂

过去70年,央行买金不买银。这是金融体系的铁律。2022年至2025年间,全球央行连续购买超过1,000吨/年的黄金,而银行系统对白银的兴趣几乎为零。理由很简单:黄金是终极货币储备,是与权力相关的象征;白银则是穷人的黄金,主要是工业用途。

但在2026年初,这个逻辑开始瓦解。

首先是俄罗斯。受到西方制裁,俄罗斯央行开始寻求对抗美元制裁的资产。黄金当然是选项,但俄罗斯已经积累了大量黄金,且购买还面临国际压力。相比之下,白银的战略价值被重新认识:它具有工业刚需(能源转型、国防应用、电子制造),同时又具有货币属性(稀有、不易贬值)。俄罗斯央行开始正式拨款购买白银,准备将其纳入国家战略储备。

然后是印度。过去五年,印度通过各种方式(政府采购、企业囤积、个人投资)购买了超过9亿盎司的白银,超过了LBMA同期的全球持有总量。印度的逻辑很务实:黄金对于人口众多、经济正在崛起的国家来说太贵了,而白银既便宜又有实际用途(太阳能、电子、国防)。白银对印度来说,既是储备资产,又是工业生产所需的战略物资。

沙特阿拉伯是另一个有趣的参与者。作为全球最大的石油出口国,沙乌地正在逐步减少对美元石油体系的依赖。它开始通过ETF大举持有白银,不是为了投机,而是为了积累一种不容易被西方冻结、同时具有真实价值的资产。

影子央行的白银囤积

还有一个层面的信号,更难被西方媒体捕捉。一些新兴市场央行开始进行影子购买,也就是通过第三方机构、私人基金、或不公开的渠道购买白银,而不是通过官方宣布。这种做法的好处很明显:避免国际关注,同时悄悄积累战略储备。

据推测2025年下半年至2026年初,新兴市场央行通过各种渠道购买的白银规模可能达到数亿盎司。

白银作为易货贸易金属的新角色

去美元化运动中,一个关键的问题是:如何在不使用美元的情况下进行国际贸易结算?黄金显然是一个选项,但黄金太贵了。世界各国不可能都用黄金来计价。白银则不同,它便宜得多,同时具有真实的工业需求,无法被完全虚拟化或数字化替代。

这就是为什么白银开始被视为BRICS+货币体系的潜在基础资产。虽然BRICS新货币的详细设计还没有公开,但业内推测,这个新货币体系可能采用40%黄金+60%BRICS国家本币篮子的结构。而在更进一步的易货结算层面,白银可能成为商品贸易的清算货币。

想象一下:俄罗斯向中国出口石油,中国支付白银;印度向非洲出口工业制品,非洲支付白银;这些白银然后可以用于国际贸易、资源采购、或国家储备。在这个场景中,白银的价值不再由金融市场决定,而由真实的国际贸易需求决定。

估值逻辑的核爆级改变

一旦白银被确立为国家货币储备的地位,其估值逻辑会经历根本性的改变。

目前,白银的定价主要由工业需求驱动(占需求的50-60%),计算银价时会考虑太阳能产业增长率、电动车销量、手机产量等因素,但一旦央行开始大规模购买白银,逻辑就变了。白银会被视为稀有资产而不是商品。黄金与白银的比率将成为定价的关键锚点。目前市场普遍把黄金2026年目标价格看向每盎司5,000美元,如果金银比只是在近百年长期均值的55–65:1区间震荡,对应的白银价格大致应落在每盎司约75–90美元,但历史上出现过的极端牛市阶段,金银比曾短暂压到15–20:1,如果白银牛市重演,理论对应的白银区间则有可能达到每盎司约250–330美元。

来源:Macrotrends

要把金银比真正推向这种极端区间,光靠投机资金往往不够,还需要一股像央行这样以年为单位配置、对短期价格起伏相对钝感的长线买盘在背后持续托底。

第四部分:战略核能重启——被忽视的吸银巨兽

AI时代的电力危机

没有人愿意谈论一个尴尬的事实:当全球都在建设AI数据中心时,谁来提供电力?

太阳能和风能很好,但它们有个致命的缺点:不稳定。太阳每天平均发电6小时,风每天平均发电9小时,而AI数据中心需要24/7不间断的电力。备用电池?成本太高,而且无法储存那么多能量。化石燃料?违反气候承诺,还会被ESG基金抛售。

唯一完全能在技术上同时满足全天候、大规模、低碳这三个约束、又已经有成熟商业化经验的方案只有:核能。

国际能源署的最新预测显示,到2030年,全球数据中心的用电需求会翻倍,达到200GW以上。而美国一个国家的数据中心需求就可能达到100-130GW,远超当前供应能力。要填补这个80GW的缺口,核能可能是唯一不会引发政治争议的选项。

科技巨头的核能军备竞赛

2026年1月9日,Meta宣布了三笔重磅核能协议,总计6.6GW电力承诺,供应期限至2035年。协议对象包括TerraPower、Oklo等先进核技术公司。同时,微软、亚马逊、Google等科技巨头也在2024-2025年期间签署了超过10GW的长期核能合约。

这些不是虚张声势。Meta、Google这样的公司需要为他们的AI训练集群提供确定性的电力保障,而传统电网无法提供。所以它们直接与核能运营商签署20-30年的长期合约,愿意为此支付溢价。

美国政府也在配合,美国能源部2025年启动了反应堆试点计划,目标是在2026年7月4日前让至少3座小型模块化反应堆(SMR)在商业站点达到临界状态。参与者包括10家公司,其中包括 Oklo、Terrestrial Energy、Radiant 等开发小型模块化反应堆和先进堆型的企业。川普新政府更激进,一系列行政令要求到2050年前将美国核能容量翻四倍,将装机容量从目前约100GW提升到约400GW。

与此同时,高盛从 AI 数据中心的用电需求出发推算,如果要完全用核能来承接2023–2030年间数据中心的用电增量,全球理论上需要新增约85–90GW 的核电容量,粗略相当于60–90座大型反应堆的量级。

全球核电的大复兴

这不是美国独有的现象。中国近年已连续两年每年批准约10座新核电机组,并在2024年初额外核准了太平岭与金岐门等4座新机组,部分机组预计在2026年前后陆续开工或投运,印度、土耳其、波兰也都在积极推进核电项目。BloombergNEF的数据显示,2026年全球将启动15座新反应堆,新增12GW容量。

欧盟也在行动。欧盟委员会计划在2026年上半年发布正式的小型模块化反应堆战略,为未来十年的大规模SMR部署铺路。

简言之,全球正在进入一个核能复兴年代,而且这个复兴是与AI、清洁能源转型、地缘政治竞争等多个因素共振的。

核反应堆中的白银秘密

但这里有一个细节,被几乎所有的市场参与者忽视了:核反应堆需要大量的白银。

在现在的轻水反应堆,特别是压水堆中,最常见的控制棒材料之一就是银‑铟‑镉合金,一般成分约为80%银、15%铟和5%镉。它的角色,是作为中子海绵插入炉心:在正常运转时细致调节反应速率,在紧急情况下则快速落入堆芯,透过大量吸收中子,把连锁反应在极短时间内压下来。之所以广泛采用这种合金,是因为银、铟、镉对热中子有很高的俘获截面,吸收能谱又足够宽,同时合金本身具备不错的机械强度与可加工性,再加上外层不锈钢包壳,可以在高温、高辐射、腐蚀性冷却剂环境中长期运作。

每座典型的核反应堆大约含有56,000盎司的白银(约1.74公吨)。这不是可选的、也不是可替代的,这是核电厂的必需品。

2026-2035年的白银需求黑洞

现在进行一个简单的计算。如果2030年前全球新增60-90座大型反应堆,每座需要1.74公吨白银,那就是104-156公吨的白银。如果加上小型模块化反应堆(数量更多、单位容量更小但密集度可能更高)、以及既有反应堆的控制棒定期更换(核反应堆的寿命在60年以上,控制棒需要定期检查和更新),累计需求可能轻松达到数百万盎司的规模。

而这个需求,在之前所有的白银市场预测中都被严重低估了。为什么?因为过去二十多年里,核电项目在很多国家推进缓慢、审批周期又动辄十年以上,分析师做行业拆分时,会细分光伏、汽车、电子,却很少把核反应堆相关用银当成一个可能出现急剧放大的独立变量来建模。

现在这个假设被打破了。

核能、AI、太阳能的三角需求

更重要的是,这三个需求是互相强化的。AI需要电,电来自于核能和太阳能。太阳能制造需要白银,核能的控制棒也需要白银。而电动车(由AI相关的供应链决定未来)也需要白银。

结果是一个锁定效应:当全球在投资数千亿美元的AI基建、清洁能源基建、核电基建时,白银的需求被锁定在了一个长期、持续、不可替代的轨道上。

现在我们可以看到完整的图景。白银价格在2026年初的暴涨,并不是单一因素的结果,而是四个结构性因素同时发作的结果。

首先是实物挤兑。纸白银系统的信用已经破裂,机构开始要求实物交割。这打破了长期以来期货市场对定价的控制权,使得价格发现开始回归现货市场。

其次是中国出口管制。全球精炼白银出口的60-70%被政策性地切断,导致全球供应链从一体化转向区域分割。伦敦和纽约无法补充库存,租赁利率飙升,实物溢价扩大。

第三是去美元化央行购买。俄罗斯、印度、沙特阿拉伯等新兴市场央行开始将白银纳入战略储备,不是作为工业品,而是作为货币资产。这改变了白银的基本估值逻辑。

第四是核能复兴与银需求。全球为满足AI算力和清洁能源需求而大规模重启或新建核电,产生了长期、持续、被之前低估的白银需求。

这四个因素如果单独发生,也许不足以推动银价突破新高。但它们同时发生,就产生了共振效应:供应端被政策性地削弱,需求端被多层次地强化,而传统的定价机制被信用危机所破坏。在这种情况下,白银的上涨不是泡沫,而是价值重估的必然结果。

第五部分:供需数据与前景

全球白银的需求结构

2025年全球白银总需求约11亿盎司。其中,工业需求(光伏、电动车、电子、核能、传统工业)占六成。投资需求(包括ETF、实物白银、首饰)占大约3、4亿盎司。政府/央行储备(官方公开宣布的加上影子购买)无法精确统计,但推测在1-2亿盎司的年规模。

需求增长的结构性动能,正在2026年这个时间点集中浮出水面,主要来自三个方向。第一,是光伏。过去两年,光伏每年已稳定吃掉接近3亿盎司白银,在2026年之后,只要全球装机不急剎车,即便单片用银量继续被技术削薄,光伏每年占去数亿盎司白银,很大机率会从例外变成常态。 第二,是汽车电动化。到2026年,汽车行业的年度用银已逼近9,000万盎司,而此时纯电车的渗透率其实还远未见顶,往前推几年,整个汽车板块跨过一亿盎司门坎几乎只是时间问题,而不是方向之争。 第三,是核能与数据中心相关的电力设备。这一块目前在统计表里还只是小项,基数大致停留在数百万盎司级别,但随着新建与延寿反应堆增加,以及为 AI 数据中心配套的电网与开关设备升级,未来十年把这部分需求推升到千万盎司级别,并不是天方夜谭。

全球白银的供应现状

全球白银供应主要来自三个渠道:第一是矿产开采,目前年产量约在8.1亿盎司附近;第二是再生银,每年大致贡献1.8–1.9亿盎司,主要来自工业废料与电子产品拆解;第三则是所谓的地上库存,也就是历史上累积在交易所金库、金融机构与民间手中的实物白银,在价格够高时被陆续抛出以填补缺口。

但从2021年开始,全球白银已经进入连续短缺的状态。2021-2025年累计缺口约8.2亿盎司。这个缺口主要通过消耗地上库存被填补。

2026年的预期缺口

到了2026年,情况变得更严峻。中国出口限制导致全球供应进一步下降,预计全年供应缺口会达到2亿盎司左右。如果没有新的供应渠道打开(比如新矿产开发、或大规模的白银回收技术突破),这个缺口将必然推高价格。

一个关键的动态是:高价格会引发需求破坏。当银价达到$100以上时,一些工业应用会开始寻找替代品。比如光伏厂商会加速研发无银或减银的太阳能电池片,电动车制造商会优化设计来减少用银量。但这些替代发生需要时间,短期内无法大幅改变需求结构。

价格展望

根据ING、Saxo Bank、BofA、汇丰等机构的最新预测,2026年白银均价预计在$55-$70/盎司之间。但考虑到四大因素的共振,以及供应链的地缘政治化,实际价格可能会高于这个预测。

在更为乐观的情境下,比如COMEX/LBMA 出现更严重的实物挤兑压力,被市场质疑库存真实性,甚至被迫部分转为现金交割;更多新兴市场央行不再只买黄金,而是公开把白银纳入官方或半官方储备;金银比在情绪与政策共振下,从当前约50:1的区间快速向历史货币比价15–20:1收敛。银价可能突破$100,甚至触及$150。

结论:白银的三重属性时代

2026年初白银的暴涨,标志着一个时代的转变。白银正在从过去的工业金属附带货币属性,转变为工业+货币+战略物资的三重属性并存的资产。

在纸白银信用破裂的年代,只有实物白银值得信任。在中国实施出口管制的年代,全球白银市场将面临长期短缺。在去美元化的年代,白银正在成为替代货币体系的基础资产。在核能复兴的年代,白银的工业需求被锁定在长期上升轨道上。

这四个因素共同指向一个结论:白银的估值逻辑发生了质的改变。未来的银价不再由简单的供需平衡决定,而将由地缘政治、货币政策、战略储备等多个层面共同决定。

对于投资者而言,这是一个理解新时代的机会。对于市场而言,这是一次价值重估的过程。对于白银本身而言,这是一场身份的转变——从穷人的黄金转变为21世纪的战略资产。