【新股IPO】泛消费电子龙头绿联科技冲击“A+H” 业绩高增背后存隐忧?

金吾财讯 | 2026年2月2日,绿联科技正式向港交所主板提交上市申请,开启“A+H”股上市的新征程。

公司作为泛拓展类科技消费电子领域的代表性企业,凭借多年的市场深耕,已构建起覆盖充电创意、智能办公、智能影音、智能存储四大品类的产品矩阵,全方位渗透家庭、出行、办公等日常应用场景,在全球市场积累了一定的竞争优势,其上市动作本身也承载着进一步拓宽融资渠道、强化全球布局的期待,短期内也彰显了企业阶段性发展的成果。根据弗若斯特沙利文的数据,2025年绿联科技按出货量计位居全球泛拓展类科技消费电子产品市场第一,其中充电产品按零售额计排名全球第二,消费级网络附加存储(NAS)产品更是以20.6%的出货量市场份额和17.5%的零售额市场份额位居全球首位,展现出较强的细分领域竞争力。

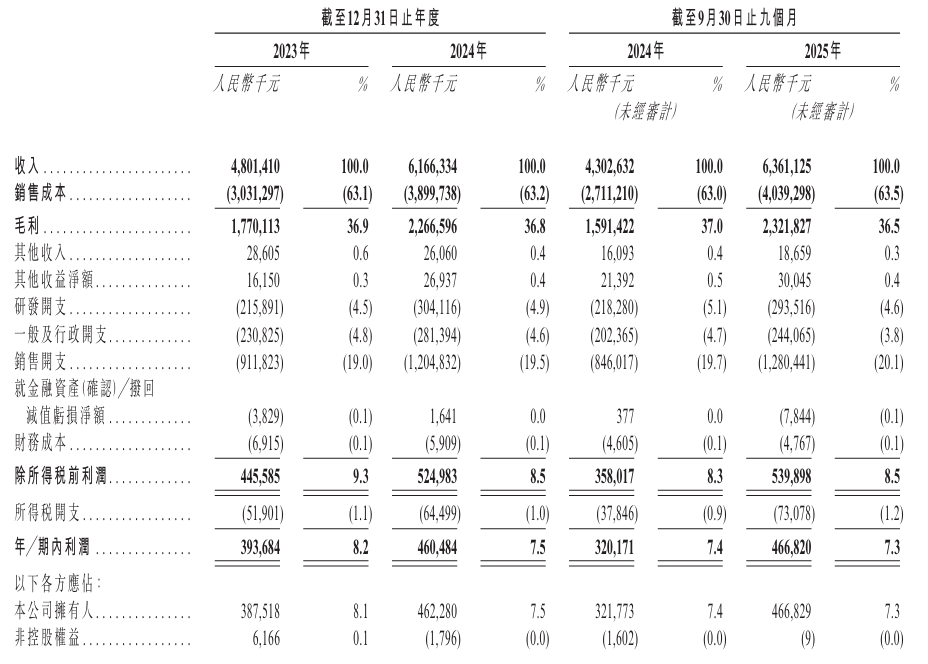

从经营数据来看,企业成长势头看似迅猛,2025年前三季度,绿联科技实现营业总收入63.61亿元,归母净利润4.67亿元,同比分别增长47.87%和45.08%,增速远超行业平均水平。其中的智能存储产品收入同比增长1.67倍,成为拉动业绩增长的核心引擎。另一边,公司海外市场收入占比提升至59.6%,截至2025年9月30日,其产品在180多个主要国家及地区以及亚马逊、速卖通、Shopee及来赞达等国际主流电商平台出售。

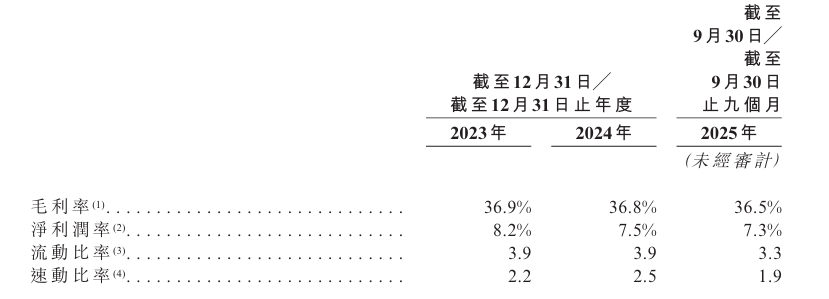

但细究其财务状况发现,公司虽保持着营收和净利润的增长,但盈利效率持续走低,毛利率有逐渐下滑态势,2023年至2025年前三季度的毛利率分别为36.9%、36.8%和36.5%,净利率亦从8.2%降至7.3%。

现金流承压问题值得注意,2025年前九个月,公司经营活动现金流净额仅为587.8万元,较之2024年同期的4.5亿元大幅减少98.7%。招股书中提到的主要原因是存货增加6.18亿元、预付款项和贸易应收款项分别增加1.997亿元和1.241亿元、贸易应付款项增加2.46亿元以及其他应付款项及应计费用增加9540万元。现金流的剧烈波动直接影响企业的日常运营和资金周转能力,也暴露了其营收增长的“含金量”不足。

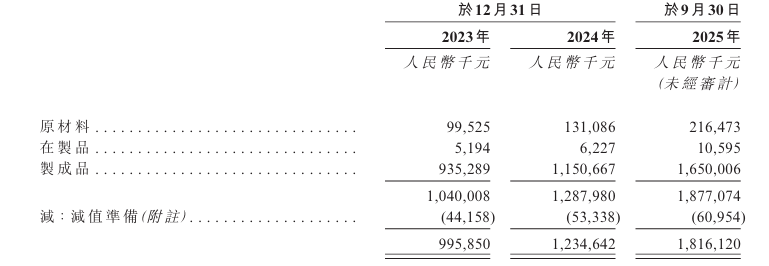

另外,2025年前三季度存货规模已达到18.16亿元,占流动资产的43.4%,存货周转天数基本维持于100天出头。在消费电子行业同质化竞争加剧的背景下,大量存货不仅占用了巨额流动资金,还面临着科技产品技术迭代快、市场需求变化大带来的跌价风险,一旦市场需求不及预期,或将对公司业绩造成直接冲击。

公司采用“轻资产生产+全渠道销售”的模式,将绝大部分产品的生产外包予第三方生产合作伙伴,这样能有效降低固定资产投入,提升了产能灵活性,能够快速响应市场需求变化。然而这种模式也存在着先天短板,即受制于供应链的限制。若相关供应商出现提价、断供等情况,将直接影响公司的生产进度和成本控制。另一边,公司超半数收入来自海外,对下游海外市场依赖度过高,便需要承受贸易壁垒、汇率波动等多重风险。

泛拓展类科技消费电子行业进入门槛较低,市场参与者众多,除了安克创新等行业龙头外,还面临着倍思、图拉斯等同类品牌的激烈竞争,同时,传统电子巨头也在逐步渗透该领域,市场竞争日趋白热化,公司面临的市场竞争压力持续加大。

整体而言,绿联科技此次向港交所递交上市申请,是其多年发展积累的阶段性成果落地,也为公司后续全球化布局与业务拓展提供了资本层面的可能性,但在业绩高增的背后,盈利效率下滑、存货高企以及竞争加剧等多重挑战已然显现,未来仍需在业绩增长与发展质量的同步提升上发力。

公司名称:深圳市绿联科技股份有限公司

保荐人:华泰国际

控股股东:张清森,直接持有公司已发行股本总额约45.27%。

基本面情况:

公司是一家全球领先的科技消费电子品牌企业,依托充电创意产品、智能办公产品、智能影音产品和智能存储产品四大产品类别,全方位覆盖家庭、出行、办公、娱乐等各类日常应用场景,构建起人、设备与数据之间的高效连接纽带,赋予全球用户从容驾驭的数字生活体验。

公司的业务根植于中国市场,截至2025年9月30日覆盖全球180多个国家和地区。截至2025年9月30日止九个月,公司来自中国和海外市场的收入分别占总收入的40.4%和59.6%。

行业现状及竞争格局:

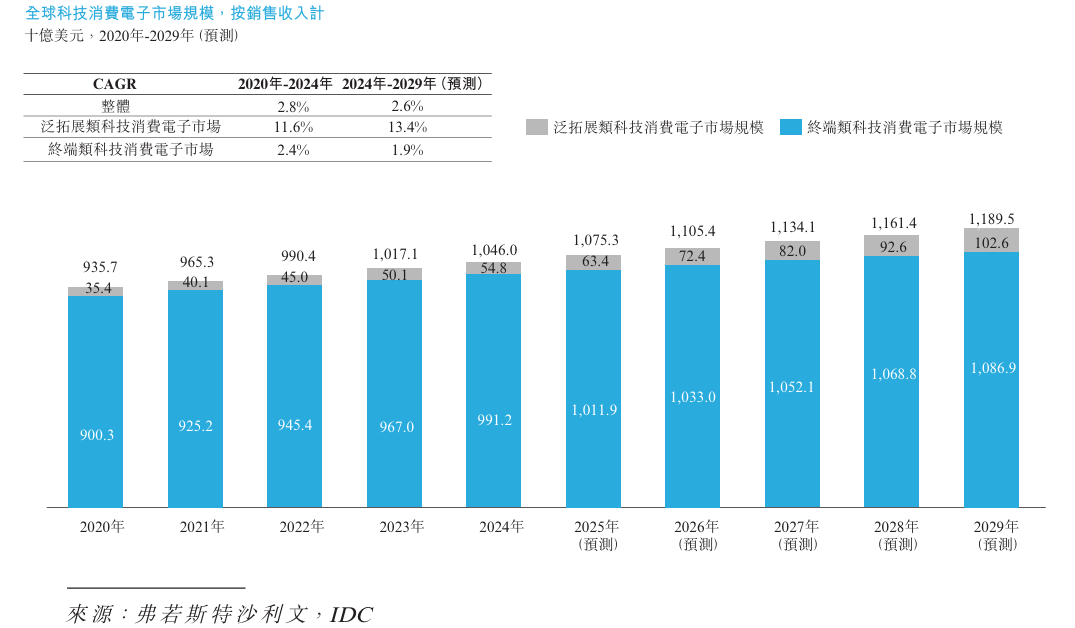

全球科技消费电子市场规模庞大,其整体市场规模从2020年的9,357.0亿美元增长至2024年的10,460.0亿美元,期间年复合增长率达2.8%。其中,终端类科技消费电子产品市场规模从2020年的9,003.0亿美元增至2024年的9,912.0亿美元,期间年复合增长率为2.4%。虽然增速相对温和,但其在整体市场中仍占据主导地位,2024年占比约94.8%。与此同时,作为终端衍生的泛拓展类产品表现突出,其整体市场规模从2020年的354亿美元增长至2024年的548亿美元,2020至2024年间年复合增长率达11.6%。预计到2029年整体规模将达11,895.0亿美元,2024至2029年间年复合增长率约为2.6%。

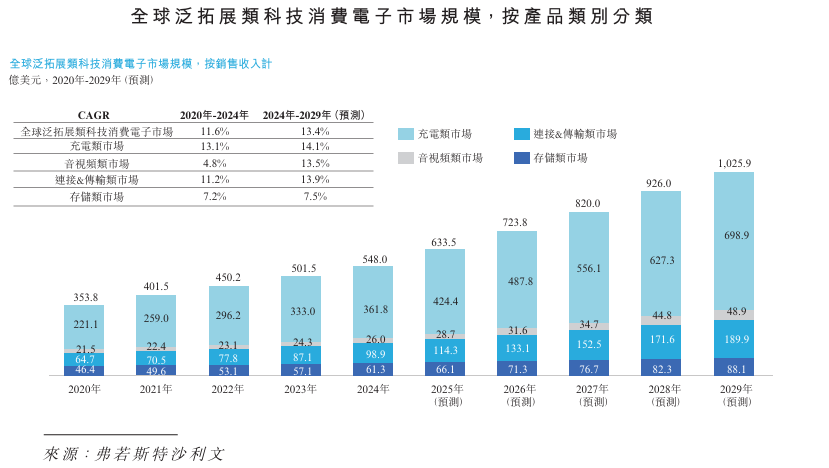

受益于5G普及、物联网设备规模扩大以及高清流媒体内容传输需求快速增长,连接及传输类产品市场规模从2020年的64.7亿美元增至2024年的98.9亿美元,期间年复合增长率达11.2%;预计未来在AIoT与低延迟应用进一步推动下,到2029年规模将升至189.9亿美元,2024至2029年间年复合增长率将提升至13.9%。

存储产品则在个人与办公数据量持续积累、移动办公与内容创作场景渗透加深等因素推动下,市场规模从2020年的46.4亿美元增长至2024年的61.3亿美元,期间年复合增长率为7.2%;预计到2029年将达到88.1亿美元,2024至2029年间年复合增长率预计为7.5%。

截至2025年12月31日,全球泛拓展类科技消费电子市场前五名企业产品全年合计出货量约为5.12亿个,全年合计零售额约为318.5亿元。按全年出货量计,公司在全球位列第一。按全年零售额计,公司在全球位列第二。

截至2025年12月31日,全球泛拓展类科技消费电子市场前五名企业充电类产品全年合计零售额约为244.6亿元。按全年零售额计,公司在全球位列第二。

截至2025年12月31日,全球泛拓展类科技消费电子市场前五名企业连接&传输产品全年合计零售额约为69.4亿元。按全年零售额计,公司在全球位列第一。

财务状况:

公司于2023年、2024年分别录得收入48.01亿元、61.66亿元,2025年首9月收入同比增长47.84%至63.61亿元。

公司于2023年、2024年分别录得公司拥有人应占利润3.88亿元、4.62亿元,2025年首9月股东利润同比增长45.08%至4.67亿元。

招股书显示,公司经营可能存在风险因素(部分):

1、公司营运所在行业竞争激烈。倘公司未能与其他市场参与者竞争,公司的业务、经营业绩及财务状况可能会受到重大不利影响。

2、未能识别或应对消费者偏好及市场需求的变化、设计符合不断变化的消费者需求的新产品,或与竞争对手有效竞争,均可能对公司的业务营运及财务表现造成不利影响。

3、公司可能无法紧贴快速的技术变革以及不断发展的行业标准及监管规定(包括产品认证标准),或公司对新技术的投资可能不会成功,这可能会对公司的市场地位产生不利影响,并导致公司的生产或研发中产品以及公司的生产基地缺乏竞争力或过时。

4、维护品牌形象对公司的成功至关重要,如未能维护品牌形象,可能严重损害公司的声誉及品牌,从而对公司的业务、财务状况及经营业绩产生重大不利影响。

5、公司大部分线上销售依赖若干电商平台,而该等合作伙伴关系的任何中断、不利的政策修订或不利的合同变更均可能对公司的营运及财务业绩造成重大损害。

6、公司面临与全球业务有关的风险,并将在公司拓展海外业务时继续面临该等风险,这可能会对公司的业务、经营业绩及财务状况产生不利影响。公司的业务面临与公司在海外市场营运有关的法律、监管、政治、经济、商业及其他风险,包括施加贸易限制及制裁,而公司的声誉、业务、经营业绩及财务状况可能会受到不利影响。

7、公司依赖第三方生产合作伙伴生产绝大部分产品。公司供应链的任何中断、供应商未能满足公司的要求或公司与供应商的关系转差,均可能对公司的业务、财务状况及经营业绩产生重大不利影响。

8、公司生产基地的中断可能会限制或停止公司的销售,并对公司的业务、财务状况及经营业绩产生重大不利影响。

9、公司供应链的中断,特别是短缺、交货延迟或关键电子组件价格的上涨,可能会对公司的业务、财务状况及经营业绩产生重大不利影响。

公司募资用途:

1、加强研发投入及产品开发。

2、品牌建设。

3、深化销售渠道建设,提升市场渗透。

4、业务流程智能化升级。

5、营运资金及其他一般公司用途。