TradingKey 华尔街周报:经济韧性遭遇地缘政治逆风

上周市场回顾与分析

宏观经济概况:2026年1月19日至25日当周,美国市场周一因马丁·路德·金纪念日休市,导致该交易周因假期缩短。美国通胀数据显示,消费者价格指数(CPI)环比增长0.3%,同比增长2.7%,核心CPI环比增幅略低,为0.2%。美联储青睐的通胀指标——个人消费支出(PCE)物价指数预计环比增长0.2%,整体及核心指标的同比涨幅均维持在2.8%。2025年第四季度美国GDP强劲增长4.3%,预示着经济动能持续。劳动力市场展现出韧性,初请失业金人数低于预期。美联储官员在去年12月降息25个基点后,市场普遍预期其将在即将举行的1月会议上按兵不动。地缘政治紧张局势在本周初因“格陵兰危机”而升温,特朗普总统威胁要对欧盟/北约国家征收关税以确保美国获取格陵兰岛,这打击了市场情绪并驱动资金流向避险资产。然而,本周晚些时候的报告显示,特朗普总统不会因格陵兰岛问题诉诸战争,且不再考虑提高贸易关税,这为市场提供了一定程度的缓解。

市场表现概览:标普500指数在整个交易周内波动剧烈。继周一休市后,该指数在1月20日(周二)最初下跌2.06%。随后在1月21日(周三)反弹上涨1.16%,1月22日(周四)上涨0.55%,1月23日(周五)微涨0.03%。

关键事件分析:2025年第四季度财报季步入高潮,Netflix、强生、宝洁和英特尔等主要公司发布了业绩。早期迹象显示表现强劲,绝大多数公司的每股收益(EPS)和营收均超过预期,表明增长趋势正在加速。围绕“格陵兰危机”的地缘政治事态发展及随后关税威胁的解除是市场的核心驱动因素。

资金流向与市场情绪:尽管受地缘政治因素影响,周末市场情绪有所转弱,但截至1月19日当周,数字资产投资产品仍录得21.7亿美元的大额资金流入。在境内和全球股票基金的推动下,截至1月14日当周,股票基金预计流入309.2亿美元。CBOE波动率指数(VIX)维持在13至15的相对低位,反映出投资者的谨慎态度。美国1月消费者信心有所改善,情绪指数升至56.4,一年期通胀预期降至4.0%。

综合评估:本周的特征是强劲的经济基本面和企业财报与显著的地缘政治不确定性之间的拉锯战。市场最初对贸易关税和美联储领导层问题的焦虑,随着贸易言论的降温而有所缓解。尽管存在日内波动,但在积极的盈利势头和稳定的通胀数据支撑下,整体市场表现出了韧性。

下周市场核心驱动因素与投资展望

即将发生的事件:1月28日的联邦公开市场委员会(FOMC)会议将是市场关注的焦点,预计利率将维持不变,但市场将密切关注随后的新闻发布会以寻求前瞻性指引。关键经济数据包括定于周四发布的2025年第四季度GDP初值和12月个人消费支出(PCE)物价指数,以及1月27日周二发布的消费者信心指数。2025年第四季度财报季将继续进行,多家美国大型跨行业公司将发布财报。

市场逻辑预测:预计市场将对美联储的任何新表态及未来货币政策的基调保持高度敏感。企业盈利将继续影响特定板块的表现,而地缘政治紧张局势的再度升温或贸易政策的意外转变可能会带来新的波动。

策略与配置建议:投资者应保持多元化的投资组合。可以考虑对盈利增长强劲的板块进行战术性配置,但需随时准备根据最新的宏观经济数据和央行言论进行调整。鉴于市场可能出现快速调整,建议保持审慎。

风险警示:地缘政治风险,特别是涉及全球贸易和国际关系的风险,仍需密切关注。此外,美联储长期政策路径的不确定性以及潜在的领导层变动也可能导致市场动荡。

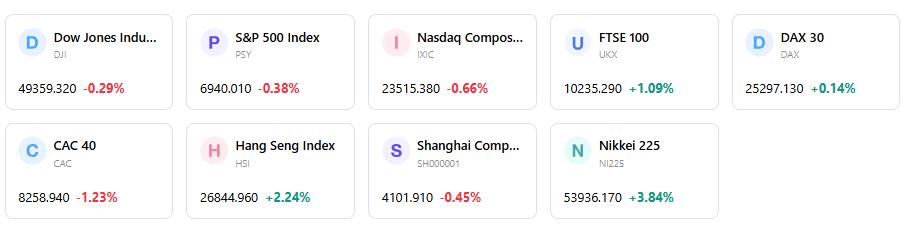

市场周报

5日指数表现

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。