TradingKey华尔街周报:经济韧性触发板块轮动

上周市场回顾与分析

宏观经济形势:2026年1月12日至18日这一周,随着关键通胀和零售销售数据的发布,市场对美国宏观经济形势有了新的认识。1月13日(周二)公布的12月消费者价格指数(CPI)显示,当月整体通胀率上升0.3%,核心通胀率上升0.2%,导致年化通胀率达到2.7%。1月14日(周三)公布了11月的生产者价格指数(PPI)数据,其中核心PPI持平,低于预期的0.2%增长,而整体PPI增长0.2%,符合预期。值得注意的是,12月PPI数据并未发布,这可能是由于2025年底的政府停摆所致。此外,1月14日(周三)公布的11月零售销售数据也超出预期,整体增长0.6%,核心销售增长0.5%。劳动力市场表现稳健,截至1月15日当周的初请失业金人数总计19.8万人,低于预期的21.5万人。美联储官员言论方面,纽约联储主席约翰·C·威廉姆斯(John C. Williams)在1月12日表示,货币政策处于有利位置,预计通胀将在2026年上半年达到顶峰后回落,并预测GDP增长将高于趋势水平。地缘政治影响依然存在,受伊朗抗议活动升级影响,油价出现反弹。

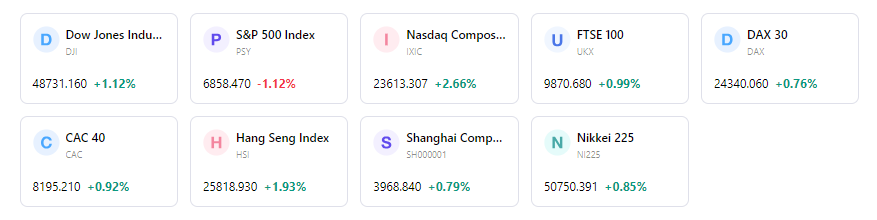

市场表现概览:本周美股市场表现不一。道琼斯工业平均指数收盘上涨87点,报49,359点,周一曾触及49,587点的高位,周三触及48,879点的低点。标普500指数表现相对平稳,下跌0.14%(9.95点),收于6,940点,周一高见6,985点,周三低见6,890点。Nasdaq综合指数收于25,529点,较周一开盘下跌145点,在25,809点的高位与25,280点的低位之间波动。板块表现显示出轮动迹象,投资者正从科技股转向周期性股票,同时国防股也受到提振。公用事业精选行业SPDR上涨1.2%,材料精选行业SPDR上涨1.6%,标普500指数的11个板块中有9个板块以涨势收盘。

关键事件分析:2025年第四季度企业财报季本周正式拉开帷幕。各大金融机构相继发布财报,包括周二的摩根大通,周三的美国银行、富国银行和花旗集团,以及周四的贝莱德、高盛和摩根士丹利。市场密切关注这些报告,以洞察企业的经营业绩和前景。此外,多位美联储官员安排了公开亮相,为有关货币政策的市场讨论贡献了观点。

资金流向与情绪:基金流向显示出谨慎情绪,截至2026年1月7日的八天内,长期共同基金和ETF的估计总流出额达到71.6亿美元。仅国内股票基金的估计流出额就达320.2亿美元。与之形成对比的是,债券基金录得约249.6亿美元的资金流入。数字资产投资产品录得4.54亿美元的流出,其中美国市场由于美联储3月降息预期减弱,流出额高达5.69亿美元。CBOE波动率指数(VIX)出现波动,1月12日周初报15.12,1月16日收于15.86,并在1月14日达到16.75的峰值。本周市场对美联储1月降息的预期显著下降。

总体评估:市场正处于情绪交织的时期,标普500指数和Nasdaq经历了震荡交易。经济数据在通胀和劳动力市场方面释放了微妙信号,导致市场对美联储降息的预期进行了重新校准。2025年第四季度财报季的开启(尤其是大型银行的财报)提供了初步的企业洞察,同时市场出现了显著的板块轮动,资金从科技行业流向更具周期性和防御性的领域。

下周市场关键驱动因素及投资展望

本周重大事件:1月20日至24日当周,周一美股因马丁·路德·金纪念日休市。周一将公布中国第四季度GDP、工业产出及零售销售等主要经济数据。周二将迎来中国人民银行利率决议、英国劳动力市场数据以及强生等公司的美股企业财报。英国CPI将于周三公布。周四的日程包括澳大利亚劳动力市场报告、主要经济体的PMI初值、美国第三季度GDP以及至关重要的美国个人消费支出(PCE)物价指数。本周将于周五收尾,届时将公布日本央行利率决议、英国零售销售数据和美国PMI初值。

市场逻辑预测:地缘政治风险和能源市场波动预计将继续主导2026年早期的市场动态。尽管通胀显示出放缓迹象,但各行业的增长动能显得并不均衡。企业财报电话会议中的前瞻性指引,特别是来自科技和金融公司的指引,对于界定需求趋势、成本压力和投资计划至关重要。同时,美联储官员的表态仍将是市场关注的焦点,影响着市场对未来货币政策走向的预期。

策略与配置建议:我们建议在优质股票和有选择性配置的固定收益资产之间进行平衡配置。大盘股预计将发挥“压舱石”作用,而中盘股和小盘股板块则应保持更为平衡的中性立场,为有选择性的增持提供机会。在股票方面,我们目前更看好工业板块,而非非必需消费品板块。投资者应考虑分阶段对中盘股和小盘股板块进行投资。

风险提示:关键风险包括央行政策的持续不确定性、经济增长不均衡,以及可能影响能源价格和金融环境的持续地缘政治压力。估值高企、近期市场上涨的窄幅性、盈利集中化以及贸易政策风险也值得关注。此外,外部压力对美联储独立性产生的担忧依然是一项风险。

市场周报

五日指数表现

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。