【新股IPO】巴奴更新招股书续争“港股火锅第三股” 中高端火锅定位可持续吗?

金吾财讯 | 巴奴国际最初于6月16日向港交所递表,却因满6个月未取得实质进展导致申请失效;12月17日,巴奴国际更新招股书,正式重新激活IPO申请。不过,其在消费降级、市场竞争与财务合规等多重考验下,能否成功登陆资本市场仍存变数。

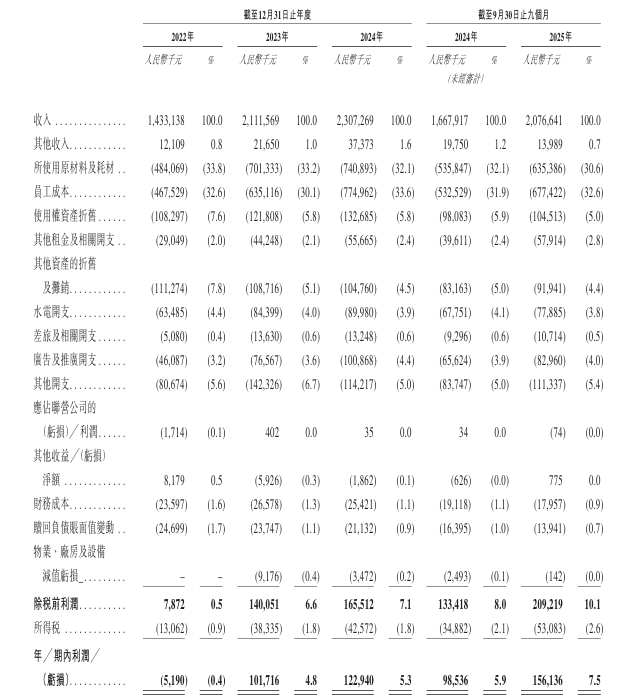

从财务数据来看,巴奴的业绩表现堪称亮眼。2022年-2024年,巴奴火锅营收分别为14.33亿元(人民币,下同)、21.12亿元和23.07亿元,今年首9月再同比增长24.5%至20.77亿元。盈利端更实现关键突破,公司于2023年扭亏为盈,今年首9月利润同比增长58.46%至1.56亿元。

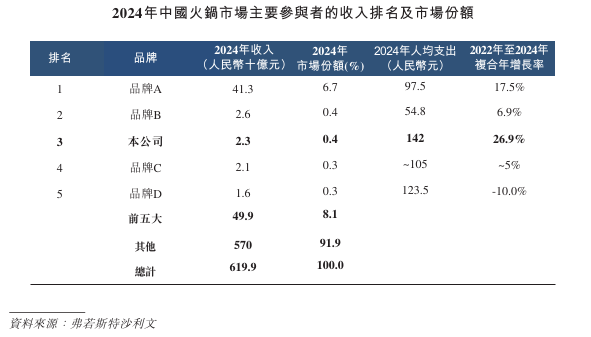

然而,靓丽财报背后,是行业竞争与市场环境的双重挤压。中国火锅市场规模庞大且分散,行业集中度极低。2024年前五大参与者仅占总市场份额的8.1%,巴奴国际在整体火锅市场的份额只有0.4%,在同质化竞争加剧的背景下,面临被同行弯道超车的潜在风险。

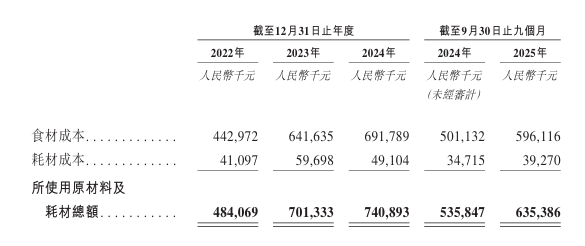

不同于海底捞沉浸式服务、呷哺呷哺深耕大众路线,巴奴火锅强调产品主义,将高品质原材料作为主要宣传点。但这一定位也推高了其成本压力,2022年至2024年食材成本分别为4.43亿元、6.42亿元、6.92亿元,占收入比重分别为30.91%、30.39%、29.98%。

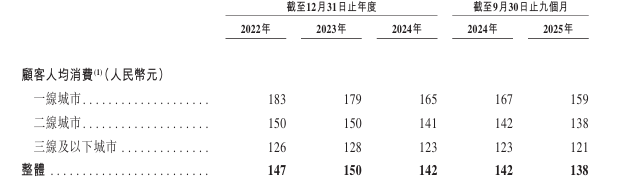

与此同时,行业消费趋势面临压力,平价火锅市场仍是主流。《火锅产业发展报告2025》显示,自2023年四季度起,火锅人均消费金额持续下行,从80余元降至2024年末的70余元,消费降级背景下,高端火锅品牌面临不小的市场考验。而巴奴聚焦的中高端品质火锅,其定价与行业趋势形成鲜明反差,公司于2024年整体人均消费达到142元,远高于行业平均水平,同时在中国火锅市场前5大参与者中也是最高。

在财务层面,巴奴的资金操作引发市场疑虑。2024年公司流动负债总额高达7.17亿元,净流动资产仅1.47亿元,短期偿债能力偏弱。但就在财务压力尚存的情况下,公司却仍在2025年1月向股东宣派股息7000万元,由于控股股东杜中兵家族持有83.38%的投票权,这笔分红绝大部分将流入其口袋。此前,证监会要求巴奴国际结合公司负债等情况说明实施分红的合理性,以及在分红情况下本次上市融资的必要性。这一问题成为监管问询的核心,也成为市场关注的焦点。

从长期视角而言,巴奴国际的上市之路不仅是对其合规运营能力的全面考验,更是对其业务可持续性的深度检验。在消费降级常态化、行业模式加速迭代的背景下,若无法应对平价市场的冲击,其凭借“中高端定位”所占据的市场份额也可能被进一步蚕食。而IPO募资能否有效转化为供应链壁垒与门店效率提升,仍存在诸多变数。

公司名称:巴奴国际控股有限公司

保荐人:中金公司、招银国际

控股股东:杜中兵、韩艳丽(杜先生配偶)

杜中兵及韩艳丽透过公司已发行股本75.26%的D&H (BVI) LTD;及持有公司已发行股本8.11%的BANU UNITED LTD,控制公司合共约83.38%的投票权。

基本面情况:

公司是中国最大的品质火锅品牌,公司以毛肚及菌汤为招牌产品。截至最后实际可行日期,公司的直营巴奴门店网络已覆盖全国46个城市,门店数量达到162家,较2021年末增长95.2%。截至同日,公司有5家集生产物流于一体的综合性中央厨房,1家专业化底料加工厂,业务覆盖中国14个省及直辖市。

行业现状及竞争格局:

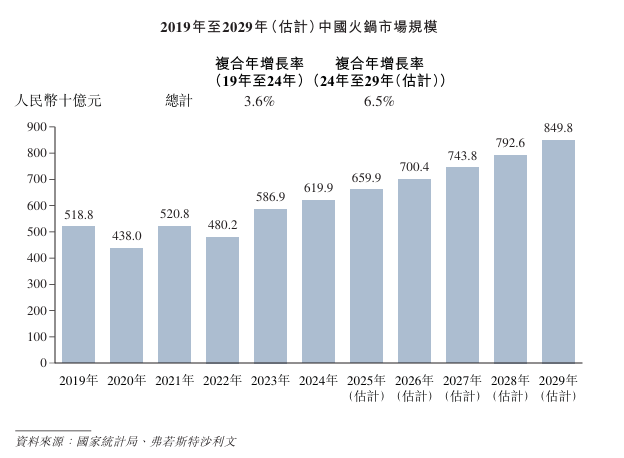

弗若斯特沙利文数据显示,火锅行业的市场规模由2019年的5,188亿元增长至2024年的6,199亿元,复合年增长率为3.6%。未来,预期火锅行业的市场规模将快速增长,于2029年达到约8,498亿元,复合年增长率为6.5%。

中国的火锅市场相对分散,按2024年的收入计算,前五大参与者所占市场份额约为8.1%。中国品质火锅市场仍相对分散,2024年前五大参与者仅占总市场份额的约9.1%。

按收入计,集团为中国火锅市场第三大品牌,于2024年占据0.4%的市场份额。

财务状况:

公司于2022年至2024年,分别录得收入14.33亿元、21.12亿元及23.07亿元。今年首9月,收入同比增长24.5%至20.77亿元。

公司于2022年录得亏损519万元,2023年扭亏为盈1.02亿元,2024年盈利1.23亿元。今年首9月,利润同比增长58.46%至1.56亿元。

招股书显示,公司经营可能存在风险因素(部分):

1、公司的未来增长取决于公司扩张新门店的能力及维持盈利能力;

2、公司面临中国火锅行业的激烈竞争;

3、公司的新门店或无法成功进入新市场并实现盈利;

4、公司的食品质量控制系统失效可能对公司的声誉、财务状况及经营业绩产生重大不利影响;

5、公司可能无法维持及提升现有门店的销售额及盈利能力;

6、若公司的用餐体验质量下降,公司的门店可能无法继续取得成功;

7、公司可能无法维系或增强品牌知名度或可能面临有关公司品牌的负面报导;

公司或会面临顾客的重大责任索偿或投诉,或涉及公司产品、门店或行业的负面报导。

公司募资用途:

1、拓展公司的直营门店网络,从而扩大地域覆盖并深化市场渗透。

2、提升公司在业务管理和门店运营方面的数字化水平。

3、品牌建设。

4、供应链优化,包括中央厨房及卫星仓的建设及扩建。

5、营运资金及一般企业用途。