【首席视野】连平:宏观经济总体平稳,全年顺利收官在望

连平、刘涛、王运金(连平系广开首席产业研究院院长兼首席经济学家、中国首席经济学家论坛理事长)

11月,我国宏观经济运行延续了总体平稳、稳中有进的发展态势,但投资等个别经济数据却持续暴露出结构性失衡问题。总体来看,2025年我国经济社会发展主要目标任务即将顺利完成,全年实现5%左右的增长实现已无悬念,这将为“十五五”和2026年奠定良好的发展基础。

一、宏观经济运行总体平稳

工业增加值保持平稳较快增长。11月,规模以上工业增加值同比实际增长4.8%;1-11月份,规模以上工业增加值同比增长6.0%。分门类看,11月装备制造业增加值同比增长7.7%,高技术制造业增加值增长8.4%,分别快于全部规模以上工业增加值2.9和3.6个百分点。分经济类型看,国有控股企业增加值同比增长4.2%,股份制企业增长5.2%,外商及港澳台投资企业增长3.4%,私营企业增长3.2%,实现了整体较好增长。分产品看,3D打印设备、工业机器人、新能源汽车产品产量等部分先进制造业产品增速较快,同比分别增长100.5%、20.6%、17.0%。

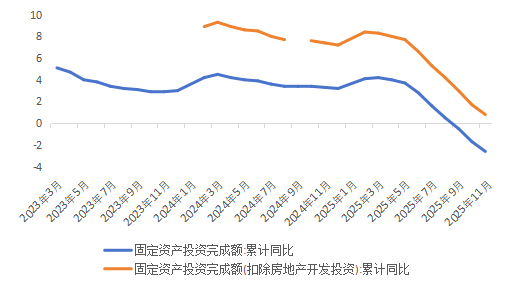

固定资产投资仍在下行。1-11月,全国固定资产投资(不含农户)444035亿元,同比下降2.6%。剔除房地产开发投资,固定资产投资同比增长0.8%,表现相对较好。当前,在固定资产投资三大构成中,最大的拖累项无疑仍是房地产投资,其次是基建投资。1-11月,基础设施投资同比下降1.1%,制造业投资增长1.9%,房地产开发投资下降15.9%。

图1: 剔除房地产投资的固定资产投资表现相对较好

数据来源:wind,广开首席产业研究院

此外,固定资产投资领域还有不少其他结构性和深层次矛盾可能阻碍增长。例如,分登记注册类型看,外商投资降幅最大。1-11月,内资企业固定资产投资同比下降2.6%,港澳台企业固定资产投资下降2.2%,外商企业固定资产投资大幅下降14.1%。分地区看,东部地区降幅较为明显。1-11月,东部地区投资同比下降6.6%,中部地区投资下降1.7%,西部地区投资下降0.2%。从企业性质比较看,民间投资下降明显。1-11月,国有投资小幅下降1.1%,而民间固定资产投资同比降幅达5.3%。值得注意的是,上述趋势变化之间或许存在一定的关联,其中,外商投资下降可能是重要的牵引力量。例如,外商投资在我国东部地区较为集中,东部地区依托高素质人才集聚、数字化基础设施完善、产业集群发达等优势,对外资吸引力持续增强,外商投资的减少显然会直接影响东部地区的投资规模。再比如,民营企业在外资企业供应链中占据重要地位,外商投资降低和订单减少,会导致其上游众多民营企业的订单量下降,甚至带动零部件供应商企业被动跟随迁徙海外,从而影响民营企业在国内的投资意愿和投资规模。

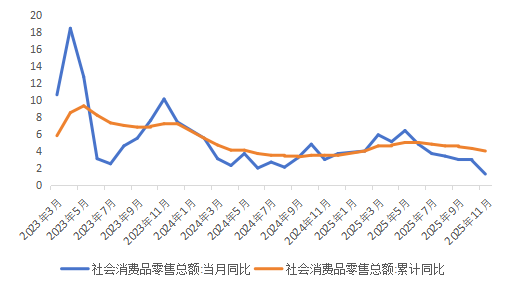

消费增长相对较稳。11月份,社会消费品零售总额43898亿元,同比增长1.3%;1-11月,社会消费品零售总额456067亿元,增长4.0%。总体来看,近期消费呈现以下特点:一是商品消费平稳增长。基本生活类和部分升级类商品销售增长较快。限额以上单位粮油食品类、通讯器材类、文化办公用品类商品零售额同比分别增长6.1%、20.6%、11.7%。二是服务消费增长较快。1-11月,服务零售额同比增长5.4%,增速比1-10月份加快0.1个百分点。其中,文体休闲服务类、通讯信息服务类、旅游咨询租赁服务类、交通出行服务类零售额较快增长。三是新型消费加快发展。数字消费、绿色消费、健康消费等新型消费持续壮大。其中,实物商品网上零售额、新能源乘用车零售量、体育娱乐用品零售额等增长较为明显。四是入境消费持续扩大。随着离境退税政策持续显效,“购在中国”活动有序开展,“入境流量”加快转变为“消费增量”。

图2:1-11月消费总体走势相对平稳

数据来源:wind,广开首席产业研究院

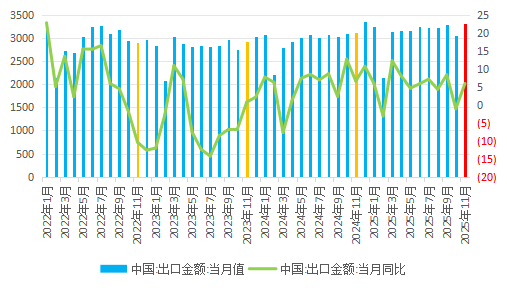

出口展现较强韧性。海关总署披露,11月中国出口(以美元计价)同比增长5.9%,较10月的-1.1%大幅反弹。11月出口呈现四个特点:一是月度出口规模创下年内单月最高水平。今年初以来,中国单月(除2月外)出口规模稳定保持在3000亿美元以上,尤其是随着中美“对等关税”谈判持续推进并达成阶段性成果,下半年单月(除10月外)几乎都保持在3200亿美元以上。11月中国出口更是创下了3303.5亿美元的年内最高纪录。从近三年同比来看,也显著高于2022-2024年11月的出口规模2096.15亿美元、2926.29亿美元和3118.77亿美元。10月的3053.5亿美元虽小幅回落,但仍处于合理区间。当月出口增速下滑,部分归因于去年同期基数较高。二是中国对美出口趋于稳定。11月对美出口规模为337.9亿美元,略低于9月、10月的343亿美元、349.2亿美元,表明随着近期中美贸易关系谈判后趋向缓和,中国对美出口在经历前期的波动后已渐趋稳定。三是对东盟、欧盟等市场出口增长保持较快增速。11月中国对东盟、欧盟出口增速分别为8.17%、14.83%,对冲了对美出口下滑的近八成规模。此外,11月中国对拉美、非洲、英国、澳大利亚、印度等国家和地区的出口均保持较快增长。四是机电产品和高新技术产品继续扮演中国出口“压舱石”的角色。11月机电产品出口规模为2058.97亿美元,同比增长9.65%,在全部中国商品出口金额中的比重高达62.3%,是当之无愧的“压舱石”。此外,按高新技术产品口径归类,11月出口规模超过880.7亿美元,同比增长7.68%,占比为26.7%。这些占比越来越高的中高端制造业出口实现稳定增长,是中国出口保持较快增速的重要因素。

图3:2025年11月出口规模高于近三年同

数据来源:wind,广开首席产业研究院

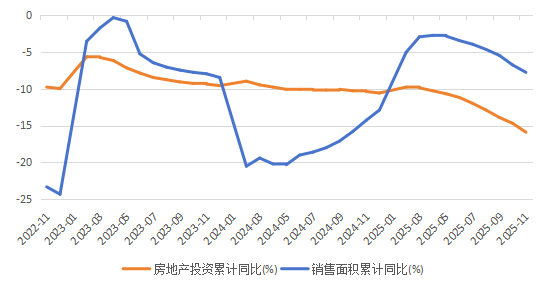

房地产投资依然大幅下行。1-11月房地产投资累计同比下跌15.9%,跌幅较1-10月扩大1.2个百分点,跌幅仅次于2020年2月疫情爆发时期的18.1%水平。房企资金状况仍持续收紧,1-11月房企到位资金同比下跌11.9%,跌幅较1-10月扩大2.2个百分点,其中贷款资金、自筹资金降幅再度扩大。11月30个大中城市商品房成交面积784万平米,同比下降33%,住宅销售持续放缓导致定金及预收款、个人按揭贷款降幅扩大。11月房地产工程建设相关指标仍处于长期下行趋势中,国房景气指数降至91.9,较10月回落0.52个百分点,房地产市场下行压力仍然较大。房地产销售增速持续放缓。1-11月全国新建商品房销售面积累计同比下跌7.8%,跌幅较1-10月扩大1.0个百分点;全国商品房待售面积累计同比上涨4.0%,较1-10月上升0.2个百分点,短期内库存面积仍处于历史较高位置。11月,全国70个大中城市房价商品住宅销售价格环比总体下降、同比降幅扩大。其中,一线城市新房和二手房价格同环比仍然负增长,上海新建商品房价格环比上涨0.1%,北京、广州和深圳环比下跌;二、三线城市房价延续弱势。商品房市场受中长期结构性因素影响较深,止跌走稳压力仍然不小,房地产市场转型调整仍需要一个阶段。

图4:房地产开发投资与商品房销售面积累计同比

数据来源:国家统计局,广开首席产业研究院

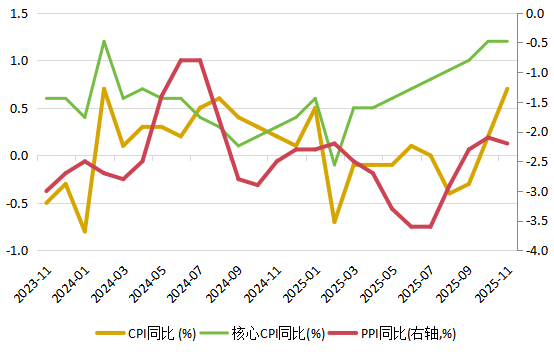

社融保持较好增长,其中企业融资表现亮眼;物价总体维持上涨趋势。11月新增信贷3900亿元,同比少增1900亿元;信贷余额同比增长6.4%,较上月回落0.1个百分点。社融增量2.49万亿元,同比多增1597亿元;社融存量同比增长8.5%,与上月持平。11月M2同比8.0%,较上月下降0.2个百分点;M1同比回落1.3个百分点至4.9%;M2-M1增速剪刀差由上月的2个百分点扩大至3.1个百分点。11月信贷增量较少,其中仍然呈现信贷减少与社融增加的替代现象,社融仍然维持较高增速,且政府债券保持较好发行节奏。居民信贷需求再度下降,有季节性因素的影响,也有消费能力与意愿不强的影响。外部需求推升出口、政府投资推升配套融资,11月企业信贷需求恢复较好,债券发行也在同步提速。11月CPI同比由上月的0.2%大幅回升至0.7%,核心CPI同比与上月1.2%相同,连续多月维持上涨趋势;PPI同比降幅小幅回落0.1个百分点,至-2.2%。整体来看,当前物价指数保持回升趋势,需求呈现稳步修复态势。

图5:物价指数稳步回升

数据来源:国家统计局,广开首席产业研究院

二、今明两年均有望实现5%左右的增长

12月11-12日召开的中央经济工作会议对2026年经济工作作出了全面部署。会议认为,今年是实现“十四五”规划目标任务的关键一年。面对外部压力加大、内部困难增多的复杂严峻形势,我国经济运行总体平稳、稳中有进,高质量发展扎实推进。会议明确指出,“经济社会发展主要目标任务即将顺利完成”。换言之,实现3月全国两会设定的2025年经济增长预期目标“5%左右”已无悬念。

对于2026年经济,会议指出,面对外部环境变化影响加深,国内供强需弱矛盾突出等复杂严峻形势,2026年我国将坚持稳中求进工作总基调,实施更加积极有为的宏观政策,着力稳就业、稳企业、稳市场、稳预期,推动经济实现质的有效提升和量的合理增长,实现“十五五”良好开局。会议一方面,我国经济发展中老问题、新挑战仍然不少,“外部环境变化影响加深,国内供强需弱矛盾突出,重点领域风险隐患较多”;另一方面,“这些大多是发展中、转型中的问题,经过努力是可以解决的,我国经济长期向好的支撑条件和基本趋势没有改变”。2026年,要着力稳就业、稳企业、稳市场、稳预期,“推动经济实现质的有效提升和量的合理增长”。

对于量的合理增长,我们认为2026年应保持在5%左右。首先,设定5%目标有相当的必要性。党的二十届四中全会审议通过的“十五五”规划建议中提出,到2035年中国将实现“人均国内生产总值达到中等发达国家水平”这一重要目标。为此,“十五五”时期我国经济必须保持较快的增速。其次,实现5%目标有较好的基础。从近三年的实际增速及宏观政策的实施效果来看,2026年继续保持这一增速存在较好基础。2023年、2024年GDP增速分别为5.2%和5%。2025年结合前三季度增速看,实现5%左右的增速可能性较大。IMF、世界银行等国际机构近期也纷纷将对2025年中国经济增长的预测提升至5%或接近5%的水平。最后,实现5%目标有适宜的内外部条件。从增长动能来看,相比于2025年,在中美关系趋于缓和及外贸环境改善的背景下,随着更多促消费、扩大有效投资的政策落地,2026年我国经济增长有望走得更稳更快。因此,作为“十五五”开局之年,2026年GDP增速目标设在5%左右为宜。

三、明年宏观政策调控力度不减

中央经济工作会议提出,明年要继续实施更加积极有为的宏观政策,增强政策前瞻性针对性协同性;加大逆周期和跨周期调节力度,切实提升宏观经济治理效能。宏观政策将从增量发力转向提升存量效应与补充增量功能的集成与协同,对增量政策的决策与落地实施可能会提出更高要求。

财政政策将在保持不低于2025年扩张力度的基础上持续优化支出结构,各项财政安排可能呈现“总量稳增、结构优化、存量盘活”的特征。受益于名义GDP规模的扩大,即明年可能达到148.7万亿元,全年赤字率可能会安排在4%-4.2%水平之间;赤字规模将由2025年的5.66万亿元上升至6-6.25万亿元左右,赤字规模增加可能近6000亿元,将为财政支出提供稳定资金来源。预计全年安排1.5万亿元超长期特别国债发行额度,比2025年规模增加2000亿元,持续支持“两重”建设与“两新”工作。还可能会安排5000亿元特别国债或超长期特别额度用于成立房地产稳定基金、追加化债额度等重要领域;中小银行的房贷不良压力可能不小,支持中小银行补充资本金也可能有需求。全年预计安排地方政府专项债额度4.8万亿元,较2025年多增加4000亿元,用于基建投资、民生保障等重要领域,部分专项债资金将继续通过收购存量商品房、闲置土地等方式对冲房地产市场下行风险。据此估算,2026年可能会新增政府债务总规模超过13万亿元,广义财政赤字率预计升至8.8%左右。此外,2.8万亿元的化债额度加快使用,进一步缓释地方债务风险。明年还将进一步优化财政资金的支出结构,财政资源继续向新基建、科技创新、绿色低碳等做优增量相关领域倾斜,同时兼顾盘活存量的重要任务,落实好保基本民生、保就业、促消费、稳外贸等重点领域的相关政策。

货币政策灵活高效运用降准降息等多种政策工具,保持市场流动性充裕,满足信贷修复、投资扩张、政府融资、稳股市稳楼市等多方面资金需求,推动金融总量的合理增长。在企业与居民信贷增长放缓而银行流动性充裕的情况下,明年大幅度降准释放流动性的必要性下降,但仍有必要在合适的时机,进行0.25-0.5个百分点的小幅度降准,以补充银行体系中长期流动性,缓解其资金成本压力,配合政府债券大规模发行,同时可以提振市场信心、改善预期。当前国内利率水平已降至历史低位,但仍有下行的空间与调降的必要性。在综合考量银行息差压力与境外货币宽松的情况下,明年央行可能会调降政策利率0.1-0.3个百分点,推动商业银行小幅下调LPR。明年货币政策积极配合财政发力,将继续安排5000亿元新型政策性金融工具规模,全部用于补充项目资本金,持续支持政府投资。在结构方面,做好金融“五篇大文章”仍是核心发力点。目前我国结构性货币政策工具种类多、覆盖面广,明年将继续降价扩容,科技创新、绿色低碳、普惠小微、消费等领域的再贷款额度有望增加,进一步提升资金直达效率。央行还可能会进一步下调结构性工具利率0.2-0.4个百分点,部分再贷款利率可能会降至1.5%以下,以提升商业银行对重点领域与薄弱环节的支持能力与意愿,持续释放政策效能,在支持经济结构优化方面持续发挥积极作用。同时也要关注结构型货币政策工具规模和投向的合理性,促进其精准有效。央行将继续强化预期引导,防范汇率超调风险,保持人民币汇率在合理区间内双向波动,以维护国内经济运行环境的平稳性。