【首席视野】董忠云:把握结构性机会,等待春季躁动

董忠云、刘庆东、王警仪、 李博伦 、庞晨、杨子萌(董忠云 系中航证券首席经济学家、中国首席经济学家论坛理事)

摘要

本周万得全A整体表现仍为震荡,但量能有所恢复,近期如光模块、商业航空、核聚变等方向行情较为持续,整体看市场情绪有所恢复。本周国内12月政治局会议和中央经济工作会议顺利召开,中央统筹国内国际两个大局,明确明年宽财政和宽货币的政策组合的同时,强调“扩大内需”+“优化供给”+“科技升级”的三大政策方向,预计可实现“十四五”收官的2025年与“十五五”开局的2026年平稳衔接。海外流动性方面,本周美联储12月议息会议如期降息25bps,并超预期重启扩表,且鲍威尔讲话并不及预期般的“鹰派”。但另一方面,本月日本央行即将召开的货币政策会议上,市场已预期日央行大概率加息,但近期日央行释放本次加息后还有继续加息的可能,引发市场对于未来全球流动性的担忧。

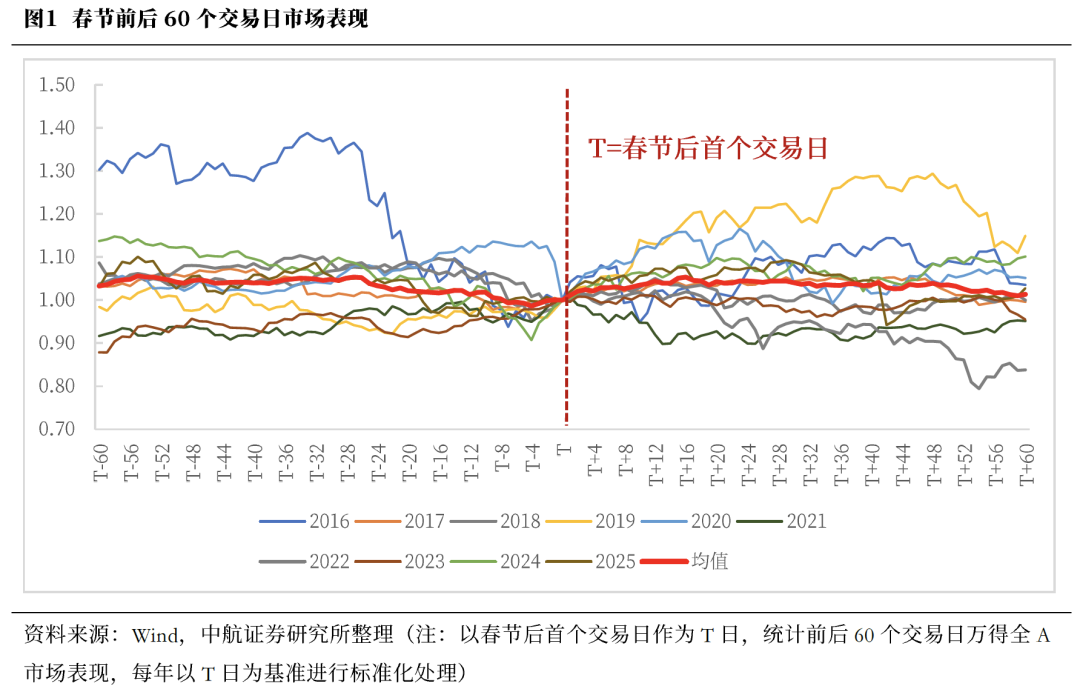

复盘近十年平均来看,“春季躁动”行情往往跨越春节。但若出现影响力较大、影响范围较广的宏观事件,“春季躁动”行情可能被打断,如2018年和2020年“春季躁动”行情于春节前结束。

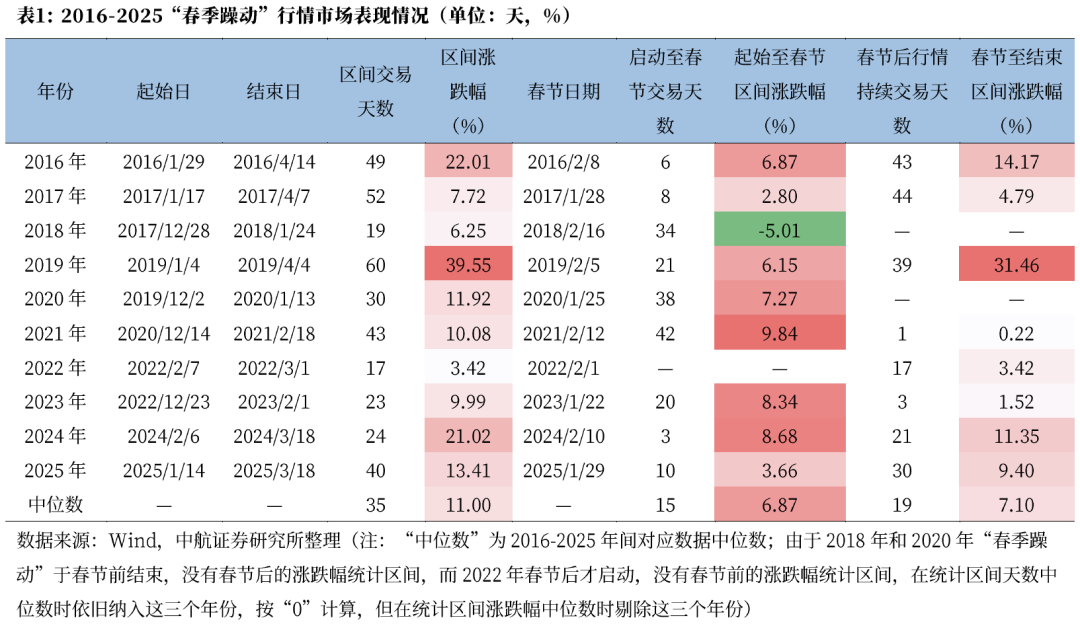

统计来看,近十年“春季躁动”行情持续时间中位数为35个交易日,涨跌幅中位数为11%。其中,启动日至春节区间的中位数为15个交易日,“春季躁动”的春节前部分中位数涨跌幅6.87%;春节至结束日区间的中位数为19个交易日,“春季躁动”的春节后部分中位数涨跌幅7.10%。

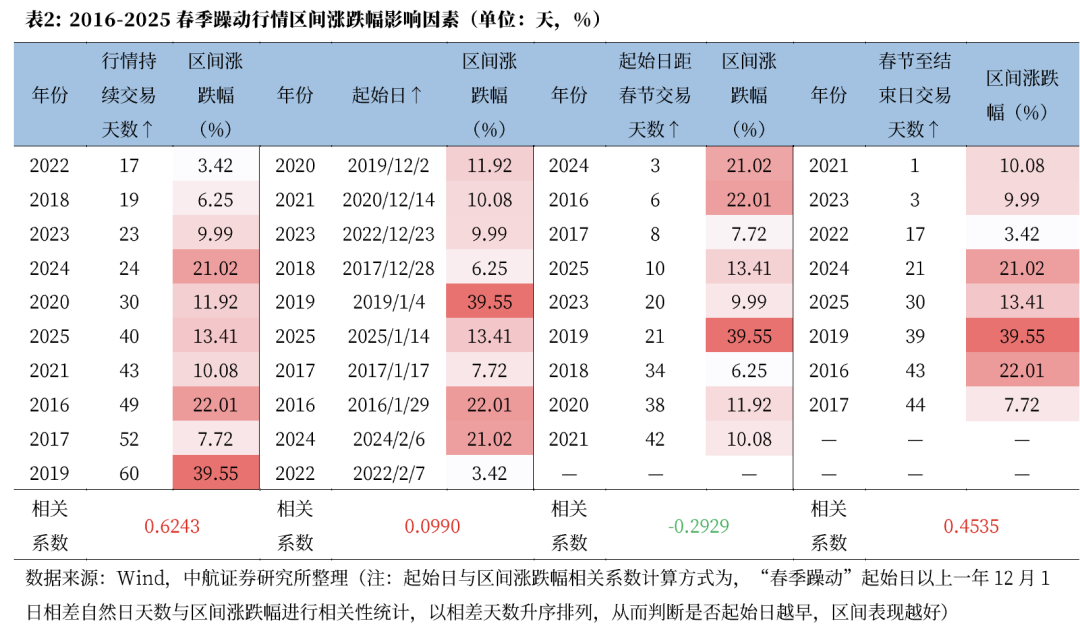

进一步看,历年“春季躁动”持续时间越长,区间表现往往越好,二者相关性系数0.62。行情起始日的公历日期早晚与区间表现几乎没有相关性。但若以农历日期来看,结束日距春节日期越晚,区间涨跌幅往往越好,二者相关系数0.45。

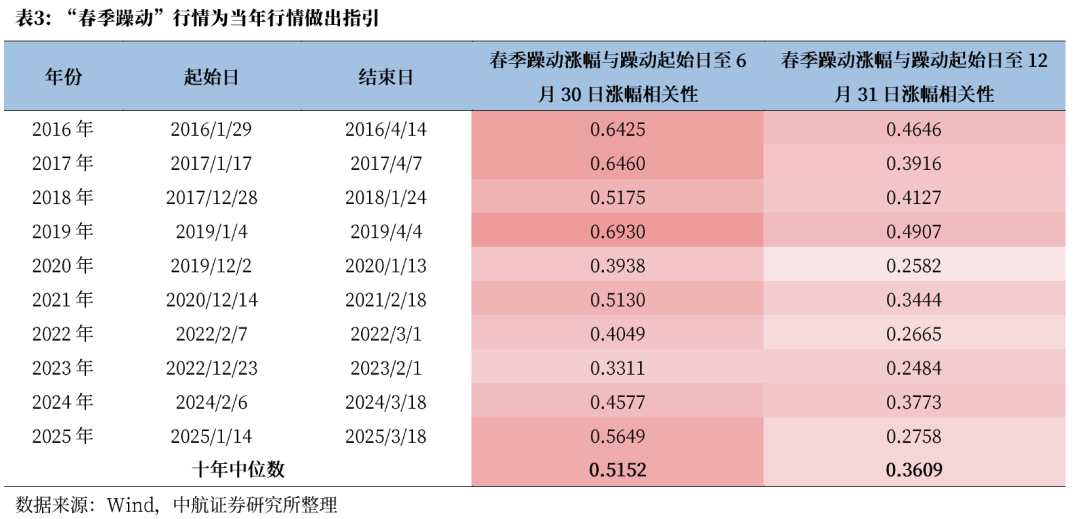

经过前一年末的方向切换和蓄力等待,12月中央经济工作会议后至两会前,市场通过政策吹风挖掘线索,识别可能的政策发力方向,资金选择在春季提前布局半年甚至全年主线,进而形成了这一阶段的“春季躁动”行情。复盘显示,“春季躁动”行情期间表现对于全年主线有一定指引和前瞻性,其中对上半年的指引效果更为显著。

中航证券军工组认为,延续此前的判断,即后续我国回收火箭技术进入密集首飞期。2025年底至2026年初,除蓝箭航天的朱雀三号外,中科宇航的力箭二号、星际荣耀的双曲线三号、星河动力的智神星一号等均将迎来首飞,可复用火箭技术有望成为商业航天规模化发展的关键拐点。随着卫星发射需求的空前增加,可复用火箭等实现低成本发射技术应用将成为行业发展提速质变点之一。建议关注已实现规模化发射或在研阶段具备先发优势的火箭总装企业、参与火箭核心环节或分系统的企业、布局火箭制造各细分领域的“军技民用”企业。当前主题扩散已较为充分,需关注主题演绎中的阶段性波动风险。

投资建议:

往后看,年末资金或倾向于稳健,A股整体或仍维持震荡,后续关注日央行的加息指引对于全球流动性的影响,以及A股小微盘股业绩情况和政策变化。建议红利与科技风格均衡配置,可关注具有边际催化的行业,并等待“春季躁动”行情。

本周市场回顾

根据同花顺数据,本周市场表现分化,深证成指(0.84%)、科创50(1.72%)、创业板指(2.74%)、中证500(1.01%)、中证1000(0.39%),表现较强;上证指数(-0.34%)、沪深300(-0.08%),表现较弱。行业风格上,成长风格表现较强,上涨1.67%;消费风格表现较弱,下跌1.16%。分行业来看,申万一级行业中通信、国防军工、电子表现较强,分别上涨6.27%、2.80%、2.63%;煤炭、石油石化、钢铁表现较弱,分别下跌3.64%、3.52%、2.89%。市场情绪方面,本周市场活跃度有所上升,日均成交金额为19530.44亿元,较上周增加2568.66亿元。估值方面,A股整体市盈率为21.86倍,较上周下降0.14%。

正文

本周万得全A整体表现仍为震荡,但量能有所恢复,近期如光模块、商业航空、核聚变等方向行情较为持续,整体看市场情绪有所恢复。

本周国内12月政治局会议和中央经济工作会议顺利召开,中央统筹国内国际两个大局,明确明年宽财政和宽货币的政策组合的同时,强调“扩大内需”+“优化供给”+“科技升级”的三大政策方向,预计可实现“十四五”收官的2025年与“十五五”开局的2026年平稳衔接。海外流动性方面,本周美联储12月议息会议如期降息25bps,并超预期重启扩表,且鲍威尔讲话并不及预期般的“鹰派”。但另一方面,本月日本央行即将召开的货币政策会议上,市场已预期日央行大概率加息,但近期日央行释放本次加息后还有继续加息的可能,引发市场对于未来全球流动性的担忧。

中共中央政治局12月8日召开会议,分析研究2026年经济工作。中央经济工作会议12月10日至11日在北京举行。相较于2024年,今年中央对于来年的表述有以下几点需要关注。

1. 实践中的学习体会中,新增“必须坚持投资于物和投资于人紧密结合”,与十五五规划建议相承接,明年在医疗、养老、社会保障、生育支持等基本民生保障方面的政策更加值得期待。

2. 新一年工作总基调中的“扩大高水平对外开放”转变为“统筹国内经济工作与国际经贸斗争”,突出经贸博弈的不确定性,明年政策发力重心或将进一步向国内适度倾斜。

3. “扩大内需”位置依旧靠前,随后增加“优化供给”,一是印证内需政策或是明年重点之一,该表述有望缓解市场对于当前耐用消费品的刺激政策效用或边际减弱的担忧;二是明确宣示了做好明年乃至更长时期经济工作的根本基点,为“十五五”规划建议提出的“居民消费率明显提高”的五年目标开好局;三是明年“反内卷”或仍将是全年重点工作。

4. 经济发展目标由“持续回升向好”调整为“实现质的有效提升和量的合理增长”,与“十五五”规划建议衔接。

5.“加强超常规逆周期调节”转变为“加大逆周期和跨周期调节力度”,预计明年政策在关注明年经济稳增长的同时,也将兼顾中长期经济发展的提质增效。

6. 财政政策方面,由去年“提高财政赤字率”+“加大财政支出强度”调整为“保持必要的财政赤字、债务总规模和支出总量”,相对留有余地。预计2026年赤字率或继续维持4%左右,广义财政赤字率有望保持较高水平;超长期特别国债的发行规模或与今年相当,财政支出结构预计将进一步优化。

7. 货币政策方面,由去年会议的“适时降准降息”调整为“灵活高效运用降准降息等多种政策工具”,新增“物价合理回升”目标,或与产业端“反内卷”政策配合共同促进价格水平温和回升。预计2026年或降息10BP到20BP、降准50BP;2026年结构性货币政策工具将继续发力,对重点领域实施更精准的“滴灌”。

8. 去年排在第五位的防风险相关内容今年顺序排在最后,并非是“防风险”的必要性下降,而是赋予其“压轴”与“托底”功能。关于房地产风险化解,从去年"持续用力推动房地产市场止跌回稳"的目标,转变为对更具体政策手段的统筹。

近期市场对于“春季躁动”议论较多。我们统计了2016年至2025年过去十年的A股“春季躁动”行情,根据万得全A日K线图寻找前一年12月至本年度春季内的一段趋势性上涨区间,以区间最低点的下一个交易日为行情起始日,区间最高点为结束日。

复盘近十年平均来看,“春季躁动”行情往往跨越春节。但若出现影响力较大、影响范围较广的宏观事件,“春季躁动”行情可能被打断,如2018年和2020年“春季躁动”行情于春节前结束。2018年1月底,海外方面,美股因前期涨幅过高,非农就业人数大涨,加息预期进一步升温,美股开启持续性大跌;国内方面,A股多家上市公司业绩“爆雷”,国内外共振引发市场悲观情绪,“春季躁动”结束。2020年1月中,国内公共卫生事件引发市场担忧,“春季躁动”结束。

统计来看,近十年“春季躁动”行情持续时间中位数为35个交易日,涨跌幅中位数为11%。其中,启动日至春节的中位数为15个交易日,“春季躁动”的春节前部分中位数涨跌幅6.87%;春节至结束日的中位数为19个交易日,“春季躁动”的春节后部分中位数涨跌幅7.10%。

进一步,我们尝试判断哪些因素对“春季躁动”区间涨跌幅影响较大。结果显示,与历年“春季躁动”持续时间较为相关,相关性系数0.6243,即持续时间越长,区间表现往往越好。公历日期统计来看,行情起始日的公历日期早晚与区间表现相关性仅为0.0990,二者几乎没有相关性。但若以农历日期来看,“春季躁动”区间表现与农历计算的终止日存在一定关联性。具体表现为,结束日距春节日期越晚,区间涨跌幅往往越好,二者相关系数0.4535。

经过前一年末的方向切换和蓄力等待,12月中央经济工作会议后至两会前,市场通过政策吹风挖掘线索,识别可能的政策发力方向,资金选择在春季提前布局半年甚至全年主线,进而形成了这一阶段的“春季躁动”行情。复盘显示,“春季躁动”行情期间表现对于全年主线有一定指引和前瞻性,其中对上半年的指引效果更为显著。通过2016年至2025十年间A股个股“春季躁动”行情期间涨跌幅与“春季躁动”起始日至6月30日涨跌幅相关系数、个股“春季躁动”行情期间涨幅与“春季躁动”起始日至12月31日涨幅相关系数,观察“春季躁动”对于当年上半年行情和全年行情的指引。我们发现过去全部十年春季躁动对上半年行情做出较强的正向指引,相关系数中位数达0.5152,历年相关系数均超过0.3,其中6年超过0.5。过去全部十年春季躁动对全年行情也做出一定正向指引,但其程度均弱于对于上半年的作用,相关系数中位数达0.3609。

本周,受12月6日我国在海南商业航天发射场使用长征八号甲运载火箭,成功将卫星互联网低轨14组卫星发射升空、12月9日长征火箭一日内圆满完成三次发射创下“一日三发”新纪录、马斯克暗示或将启动SpaceX IPO等消息影响,本周商业航天板块延续了此前的火热态势。霍莱沃、臻镭科技、*ST铖昌、航宇科技、陕西华达等商业航天领域个股涨幅居前。

中航证券军工组认为,延续此前的判断,即后续我国回收火箭技术进入密集首飞期。2025年底至2026年初,除蓝箭航天的朱雀三号外,中科宇航的力箭二号、星际荣耀的双曲线三号、星河动力的智神星一号等均将迎来首飞,可复用火箭技术有望成为商业航天规模化发展的关键拐点。随着卫星发射需求的空前增加,可复用火箭等实现低成本发射技术应用将成为行业发展提速质变点之一。建议关注已实现规模化发射或在研阶段具备先发优势的火箭总装企业、参与火箭核心环节或分系统的企业、布局火箭制造各细分领域的“军技民用”企业。当前主题扩散已较为充分,需关注主题演绎中的阶段性波动风险。

投资建议:

往后看,年末资金或倾向于稳健,A股整体或仍维持震荡,后续关注日央行的加息指引对于全球流动性的影响,以及A股小微盘股业绩情况和政策变化。建议红利与科技风格均衡配置,可关注具有边际催化的行业,并等待“春季躁动”行情。