慷慨分红+政策红利!中国中免绩后“A+H”联袂大涨

在10月31日港股及A股两市普跌市况下,国内免税行业龙头——中国中免“A+H”股联袂上涨。截至发稿前,港股的中国中免(01880.HK)涨幅为7.44%;A股中国中免(601888.SH)也表现活跃,上涨了4.51%。

消息面上,10月30日,中国中免公布了2025年前三季度的业绩,其营收、净利双双下跌,表现不尽人意。

值得一提的是,虽然业绩承压,但为了提振投资者信心,中国中免宣布拟首次开展中期分红,向全体股东每10股派发人民币2.5元(含税),合计派发现金红利5.17亿元(含税),占前三季度归母净利润16.95%。这或是催化今日其股价大涨的关键因素之一。

与此同时,免税领域迎来重磅政策利好。10月30日,财政部等五部门印发免税新政,自11月1日起正式实施。

获政策力挺,整个免税概念板块全线走高。截至发稿前,除中国中免,珠免集团(600185.SH)也上涨4.40%,海汽集团(603069.SH)涨3.54%,供销大集(000564.SZ)涨3.88%,海南机场(600515.SH)涨3.78%,众信旅游(002707.SZ)、王府井(600859.SH)等纷纷上扬。

三季度业绩进一步恶化

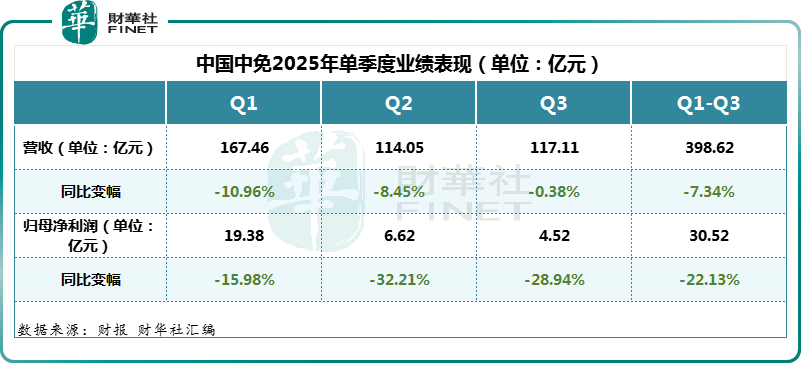

财报显示,2025年前三季度,中国中免实现营收约398.62亿元(单位人民币,下同),同比下降7.34 %;归母净利润约30.52 亿元,同比下降22.13%。

单季度看,第三季度,中国中免业绩继续恶化。经计算,其营收为117.11亿元,同比下滑0.38%,环比增长2.69%;归母净利润4.52亿元,同比下滑28.94%,环比下滑31.68%。

现金流状况同样不容乐观。前三季度,公司经营性现金流净额33.88亿元,同比大降 33.62%。中国中免解释主要是销售收款减少所致。

中国中免业绩持续承压,这一态势基本在市场预期之中。其核心困境在于,近两年宏观经济增速放缓,压制消费意愿,离岛免税销售恢复进程迟缓、客流复苏状况未达预期。

据海口海关数据显示,2025年前8个月,海南离岛免税销售金额204.3亿元,同比下滑8.51%;免税购物人数314.8万人次,同比下降24.40%。

而中国中免是海南离岛免税业务的最大运营主体,其业务约六成营收源自海南地区。免税市场遭受冲击,中国中免的日子自然不太好过。

不过,中国中免在财报中透露,9月海南离岛免税业务初现复苏曙光。根据海口海关数据,2025年9月海南离岛免税销售额同比增长3.4%,这是近18个月以来首次实现正增长。这一积极信号,一定程度上也提振了板块的信心。

分析人士认为,中国中免未来业绩的增量,关键在于后续海南离岛免税业务复苏程度。

政策组合拳发力!中国中免能否入选港股100强?

值得关注的是,免税市场近期密集迎来重磅政策利好。

10月30日,为进一步发挥免税店政策支持提振消费的作用,财政部、商务部等五部门发布通知,明确自2025年11月1日起,从优化国内商品退(免)税政策管理、进一步扩大免税店经营品类、放宽免税店审批权限、完善免税店便利化和监管措施,四大方面完善免税店政策。

此次新政并非孤立发力,而是“全国新政+海南细则”的协同。10月17日,财政部、海关总署、税务总局联合印发公告,调整海南离岛旅客免税购物政策,并定于11月1日起实施。

此外,海南自由贸易港全岛封关运作已进入冲刺阶段,将于今年12月18日正式启动,将从基础设施、贸易便利化等层面进一步优化海南旅游零售生态。

有机构乐观表示,随着出入境旅游复苏叠加免税政策红利释放,中国中免作为免税行业龙头,有望优先承接行业增长红利,业绩修复预期增强。

中信证券此前研报称,三部门发文调整海南离岛旅客免税购物政策,多方面利好免税销售。该行指出,近期离岛免税销售数据已呈现同比改善趋势,并且12月海南全岛封关有助于推动海南旅游零售市场的整体发展,建议积极关注免税板块。

另值得关注的是,目前第十二届“港股100强”评选活动的准备工作已正式启动,榜单候选筛选正有序推进,且拟增设多个细分榜单,包括消费领军企业榜单等。

中国中免作为免税行业的龙头,此次是否会成功入选“港股100强”,让我们拭目以待!