【金融启示录】财智坊:标普500剧烈震荡后的反弹启示

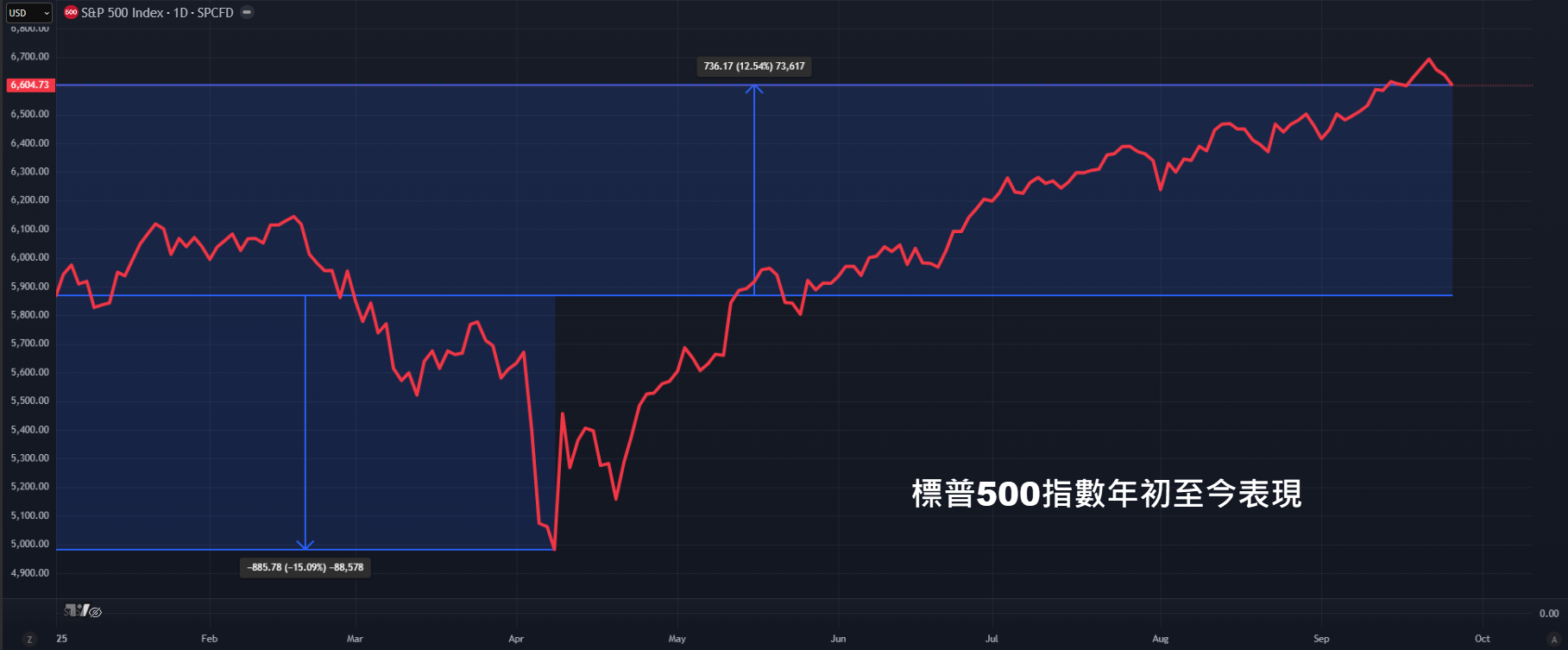

金吾财讯 | 今年标普500指数的走势大致呈现“先挫后扬”格局。年初受到特朗普关税政策引发的不确定性冲击,市场衰退忧虑升温,令标指一度反覆下行。由年初至4月8日,标指曾跌至4,835点,创逾一年低位,累计跌幅约达15%。然而,随着关税政策暂缓、企业回购行动推动,以及人工智能(AI)热潮带动投资情绪,标指自低位显着反弹,迄今累计升幅已逾三成;若自年初计算,则录得约13%的涨幅(图1)。

图1:年初至今标指呈先挫后扬

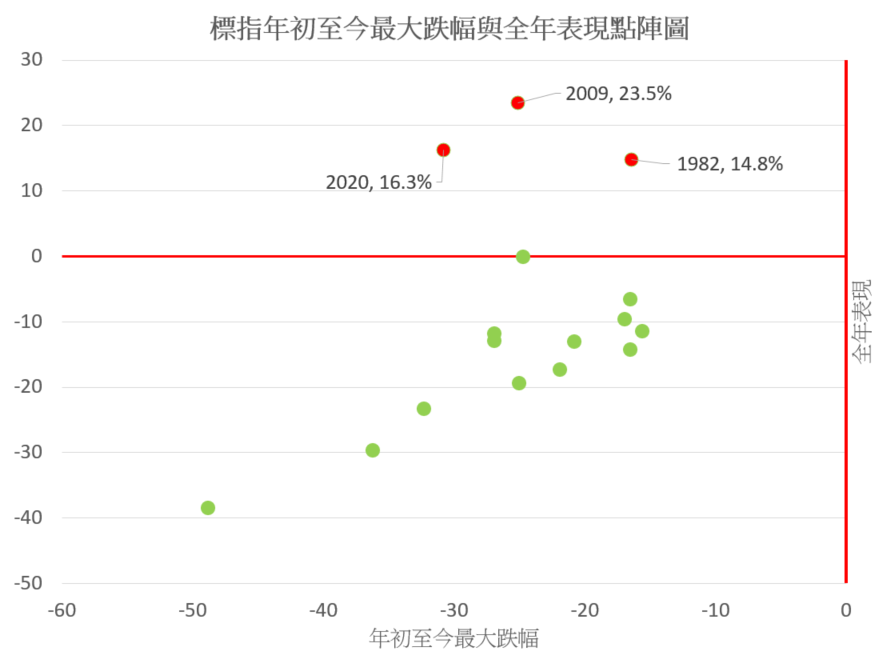

从波动幅度来看,今年标指上下震荡之大,在历史上亦属罕见。统计自1955年至今,标指于年初录得逾15%跌幅的情况仅出现过17次(包括今年)。其中有13次全年最终收跌,只有1982年、2009年及2020年为例外,最终全年仍录得显着升幅,分别达14.8%、23.5%及16.3%(图2)。这三个年份均与宏观经济转折点高度相关,例如1982年美联储货币政策转向、2009年金融危机后的复苏,以及2020年疫情后的流动性宽松。

图2

若将今年与这三个特殊年份类比,意味标指全年涨幅下限或可达14.8%,上限则有望接近23.5%。换言之,若今年最终属于少数“先跌后升”的年份,指数至年底仍存在约10个百分点的上行空间,全年最佳情境下甚至可望录得约24%的升幅。

进一步观察,今年的市场走势除了反映政策不确定性与宏观经济前景的敏感性外,更突显了投资者对增长主题的渴求。AI热潮的带动,使市场资金聚焦于科技与高增长板块,形成新的投资推动力。若AI相关投资与资本开支能逐步转化为企业盈利动能,这波反弹或不仅仅是技术性修复,而可能标志着中期升浪的开端。

综合而言,标普500指数今年的走势呈现“政策风险”与“增长憧憬”之间的拉锯。后市能否延续升势,关键仍在于企业盈利能见度、政策环境的稳定性,以及AI热潮能否持续支撑投资者的信心。若有利因素得以巩固,今年的市场或将成为历史上少数几次“深跌转升”的特例,并为未来的上升周期奠定基础。

【团队简介】财智坊

从事金融分析、研究逾十年,主力分析港、美股市;

擅长程序买卖,并透过金融市场(大)数据,编制不同大市指标、图表,甚至进行廻溯测试等,寻找价格表现(price action)隐藏投资的讯息,从而掌握投资市场发展大形势,发掘一些投资启示和机遇。

相关文章

1月美国就业增长13万!非农数据意外乐观引质疑 降息真的会继续推迟吗?

TradingKey - 美东时间周三公布的非农就业报告显示,1月份美国非农就业人数超预期强劲,达到13万人,创下一年多来最大月度增幅,失业率也降至4.3%。对于1月的就业数据,有“新美联储通讯社”之称的Nick Timiraos表示,这巩固了美联储暂停降息的状态会维持更久的决心。

白银连续第六年出现供应缺口,2026年还有多大上涨空间?

TradingKey - 根据世界白银协会(Silver Institute)近日发布的2026年度白银市场展望,当前白银市场的强势表现依然有坚实的基本面支撑。该报告指出,2026年全球白银市场预计将连续第六年面临供需结构性失衡,供应缺口可能进一步扩大,达6,700万盎司。

美元走势预测:美元指数跌破97.0至4年新低,2026年美元继续下跌还是触底反弹?

TradingKey - 2026年1月份,美元指数延续2025年的下跌走势,正式跌破97.0关键关口,最低下探至95.5,创下自2022年2月以来的近4年新低。