【特约大V】龚成:美股入门类——可乐

The Coca-Cola Company

股票代号︰KO

市盈率:26倍

预测市盈率:23倍

每股盈利:$2.47

业务类别︰饮品生产

主要股东︰巴郡(9.29%)

集团网址︰https://www.coca-cola.com/

5年业绩︰2020/2021/2022/2023/2024

收益(亿美元)︰330/387/430/458/468

毛利(亿美元)︰196/233/250/272/286

盈利(亿美元)︰77.5/97.7/95.4/107/122

每股盈利(美元)︰1.80/2.26/2.20/2.48/2.47

每股派息(美元)︰1.64/1.68/1.76/1.84/1.94

ROE︰40.5/46.2/40.5/42.8/44.8

--企业简介--

可口可乐公司始于1886年,至今已成为大众耳熟能详的品牌。集团定位是综合饮品企业,透过高知名度的商标,将产品销售至全球200多个国家。

现时6大非酒精碳酸饮品品牌当中,集团就占据其中5个,包括可口可乐、雪碧、芬达、健怡可乐和零糖可口可乐。

全球消费者每日消费近630亿份饮品,当中带有可口可乐拥有或许可使用商标的饮品,就占据21亿份,可见集团在行内具有领先地位。

--业务基本资料--

【图1】--可口可乐基础业务

【图2】--集团品牌

现时公司旗下品牌组合,包括可口可乐、雪碧、芬达和其他碳酸类饮品。

除了主力的碳酸饮品系列,集团还提供补水、运动、咖啡/茶、果汁、营养饮品、乳制品和植物性等饮品类别。较知名的非碳酸饮品品牌包括Dasani、Smartwater、维他命水、Costa、美粒果等。

以销售量计,碳酸饮品和可口可乐品牌占比分别高达7成和5成,是业务中重要部份。

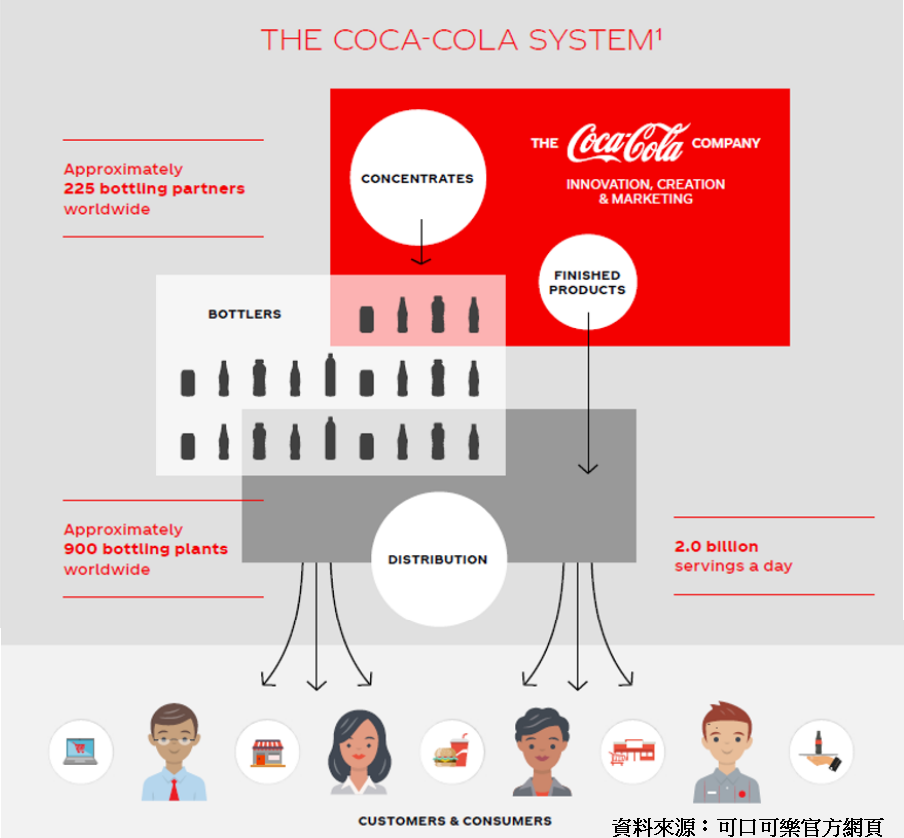

可口可乐公司将生产和销售部份浓缩饮品、糖浆和完成品的工作,授权予全球的200多个合作伙伴。透过它们分销至超市、餐厅、电影院、便利店等客户手中。

【图3】--可口可乐营运流程

--盈利上升 + 派息稳定--

现时集团收入1/3来自美国,其余为海外业务部份,北美地区占收入比重不轻,但经营利润率只有约20%-30%,相比其他地区平均50-60%,赚钱能力明显较弱。

2012年,受到全球健康主意抬头所影响,令以碳酸饮品为主业的可口可乐,营收由2012年起一直下滑,毛利率也只能勉强守住60%水平。

虽然营收受挫,但集团受惠于营运效益提升,纯利率由2012年18.8%,上升至2024年22.7%。令集团在整体营收表现较弱的情况下,纯利得以保持增长。

为了长远保持市场优势,集团对产品组合进行优化,期望更专注于推动Total Beverage Company战略,以支持长期增长目标。集团将现有产品组合从400个主品牌,大幅精简至200个,希望品牌团队能更集中发展资源。

同时间,集团加强多元化的饮品策略,引入更多健康产品,以分散风险。近年,碳酸饮品倒退的不利因素已渐渐被消化,营业额开始渐渐重拾升轨。

虽然集团纯利增速不高,但近10年的自由现金流增长不少,代表集团要保持业务优势,不用额外投入太多资源,这一点是值得加分。再加上,集团已有一定规模,不需要像初创企业般投入大量资金作发展。

因此,集团能有足够空间,去维持高派息比率政策。过往派息比率,平均达8成以上。到2024年,集团已连续63年提升派息金额,是一个很难得的纪录。证明集团营运能力和业务稳定性,都是经得起岁月考验。

--市场大敌︰百事公司--

百事一直被视为可口可乐的宿敌,其实百事业务较可口可乐复杂,百事现时营业额比可口可乐高一倍,但并不代表百事在饮品业比可口可乐优胜。只是百事行多元化路线,除了饮品销售外,更进注食品市场,一些较知名品牌如桂格、Lays薯片等,都是百事旗下产物。

进行分析时,我们集中以饮品类数据作比较。北美地区经营利润率,可口可乐大致20-30%(其他地区50-60%)。而百事在北美地区,饮品经营利润率只有不足10%。相比之下,饮品业务的赚钱能力高下立见。

就算以整体业务的纯利率比较,集团平均20-25%。而百事公司,约在10%上下浮沉,可见整体赚钱能力上,可口可乐集团同样占有优势。

暂时所见,这2间饮品巨头,在业界地位相信长远不会有太大转变,考虑到企业整体质素,和近年业务上的成绩,可口可乐的投资价值会较为胜一筹。

--饮品业发展空间--

发达国家市场方面,商业化饮品约占整体饮品量近7成。集团于冷热非酒精饮品中,就占去其中14%的销量,市占比例不轻。

而发展中和新兴国家方面,虽然被商业化的饮品只占不足3成,比重不到发达国家的一半。但这些地区人口基数巨大,占全球总人口近8成(约60亿人),故市场增长潜力不能忽视。

可口可乐给投资者印象,已经是一间成熟和平稳型的企业,很多人担心业务会放缓。但从大环境的数据中,我们可以看到不论是已发展或发展中国家,依然存在不少可整合和增长空间。

特别是发展中国家,人口和消费能力持续增长,有力成为集团未来成长的土壤。以现时集团品牌和营运能力,长线要从市场中争取更多份额,相信是有能力做到。

--综合分析--

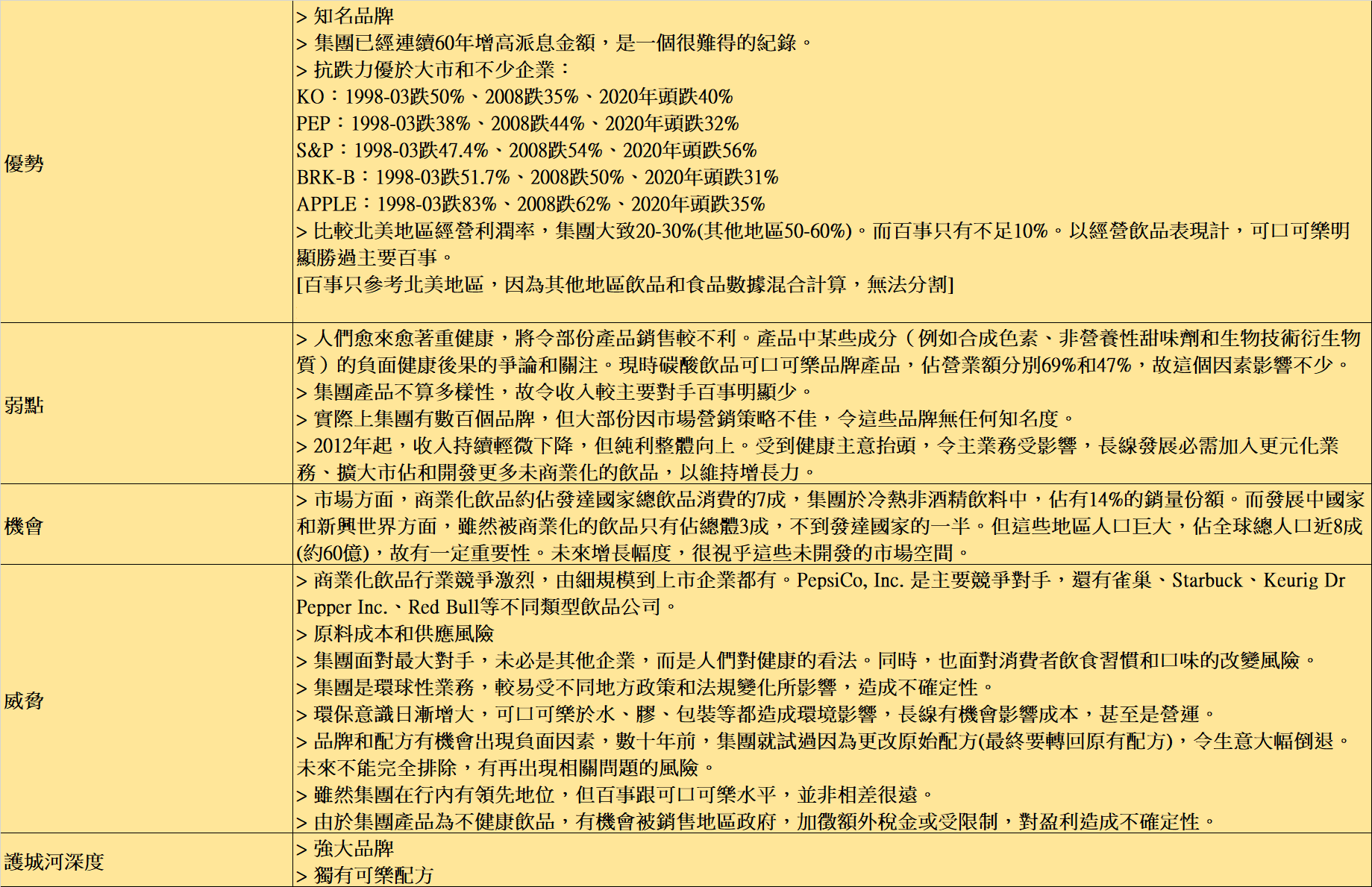

【图4】--集团SWOT分析

2020-2022年间,全球因战争、疫情等因素,导致通涨大幅上升。在原材料、人力、物流成本出现波动和全球经济下行情况下,集团营业额和盈利未见有跟随整体经济一般,出现明显放缓。可见集团产品需求弹性不高(较近似生活必需品),故有一定抗跌力。

集团现时已有一定规模,故不要预期收入会出现突破性增长。不过,集团表示有信心,长线可以推动营收和经营利润达至4-6%和6-8%增长,从而带动每股盈利和自由现金流,出现一个理想升幅。

集团业务表面虽然稳定,但都存在风险。而这个风险,未必源自主要对手百事,更大机会是来自消费者对健康的睇法。

碳酸饮品和可口可乐品牌占销售量,分别占近7成和5成,是一个相当高比重,人们对健康日益注重,碳酸饮品需求预期会放缓。未来若不能将更多业务比重,转移至其他饮品,集团收入稳定性或受影响,是投资者需要注意的地方。

--投资策略--

过去10年,集团股价算是平稳,由$40慢慢上移至$60水平,虽然不是高速增长,但拥有持续及基本的长力,若以10年股价连同10年派息获利计,按年增长有约1成,以一只偏向收息型的股票,整体回报算是不错。

集团能经得起不同经济周期的考验,一直能保持成长力和高派息政策,预期未来优势可以保持。

投资这只股票目标,主要是赚取稳定升值和收息,此股较适合偏向中低风险投资者。

现时市盈率26倍,预测市盈率23倍,以一间有质素,业务稳定,但增长类不高的企业来说,是合理区中间,如果有兴趣的投者,可以用分注或月供模式慢慢储货,并作长线持有就可以,

(本人为证券业持牌人士,未持有上述股票。上述文章只是企业分析,只供学术性质,并不构成任何投资邀约,投资者在投资前,请自行花时间研究企业,才决定是否适合自己。)

【作者简介】龚成

·畅销书《股票胜经》、《选股胜经》、《年报胜经》、《38全球倍升股》、《50优质潜力股》、《50稳健收息股》、《50值博倍升股》、《大富翁致富蓝图》、《80后百万富翁》、《80后2百万富翁》、《80后3百万富翁》、《80后千万富翁》、《千万富翁致富学问》、《5年买楼4部曲》、《财务自由行》、《图解股票小百科》作者

·《经济一周》理财真人Show节目担任致富教练

·曾接受多个传媒访问

·过往于银行从事投资相关工作多年

·曾在万多元月薪状态下,凭股票累积数百万财富

·于网上分享投资心得,浏览量过百万,为人气博客,解答网友理财问题逾20,000条

·证券业持牌人士

·股票课程导师,学生人数逾5,000人

Facebook专页「龚成」粉丝人数超过200,000人

相关文章

1月美国就业增长13万!非农数据意外乐观引质疑 降息真的会继续推迟吗?

TradingKey - 美东时间周三公布的非农就业报告显示,1月份美国非农就业人数超预期强劲,达到13万人,创下一年多来最大月度增幅,失业率也降至4.3%。对于1月的就业数据,有“新美联储通讯社”之称的Nick Timiraos表示,这巩固了美联储暂停降息的状态会维持更久的决心。

白银连续第六年出现供应缺口,2026年还有多大上涨空间?

TradingKey - 根据世界白银协会(Silver Institute)近日发布的2026年度白银市场展望,当前白银市场的强势表现依然有坚实的基本面支撑。该报告指出,2026年全球白银市场预计将连续第六年面临供需结构性失衡,供应缺口可能进一步扩大,达6,700万盎司。

美元走势预测:美元指数跌破97.0至4年新低,2026年美元继续下跌还是触底反弹?

TradingKey - 2026年1月份,美元指数延续2025年的下跌走势,正式跌破97.0关键关口,最低下探至95.5,创下自2022年2月以来的近4年新低。