【新股IPO】全球激光雷达龙头禾赛科技通过港交所上市聆讯:中概返港上市的新开始

金吾财讯 | 据港交所8月31日披露,全球激光雷达龙头禾赛科技通过港交所上市聆讯。在当前国际贸易与投资局势紧张,政治紧张局势升温之时,禾赛科技选择回港上市的原因之一或正是分散风险,增加安全性。

据悉,2024年1月31日公司被美国国防部列入《在美经营的中国涉军企业清单》,尽管后续一度被移出该清单,但仅隔数月,于2024年10月15日又再次被重新列入。反复的清单调整,无疑加剧了企业在海外市场的经营与融资风险,也让回港上市的战略意义更为凸显。

此外,港股市场近年来的积极变化,也为禾赛科技这类企业回港提供了有力支撑。从市场流动性来看,2025年港股日均成交额突破2000亿港元,较2023年增长100%,其中科技板块交投活跃度尤为突出。从政策支持来看,2025年4月,港交所与香港证监会主动接触拟回流企业,推出“上市前辅导计划”缩短审批周期。

综合上述因素不难看出,当前中概股回港已从应急避险的权宜之计,演变为“双主场”战略的主动选择。这种资本迁徙不仅重塑港股市场结构,更推动中国资产定价权的重新分配。

公司名称:禾赛科技

保荐人:中金公司、国泰君安国际、招银国际

控股股东:李一帆、孙恺、向少卿

基本面情况:

公司是一家三维激光雷达(LiDAR)解决方案的全球领导者。公司设计、开发、制造及销售先进的激光雷达产品。

公司的激光雷达产品广泛应用于以下方面(i)配备高级驾驶辅助系统的乘用车或商用车,及(ii)提供客运及货运移动服务的自动驾驶车队、机器人及其他非汽车行业,例如自动导引车╱自主移动机器人、配送机器人、农业车辆、港口与堆场自动化等广泛的工业应用以及静态应用。凭藉先进的ASIC及其他激光雷达技术、专有的自主设计及生产能力以及平台化架构,公司向不断扩大的ADAS及机器人市场提供兼顾性能、质量及成本的激光雷达产品。

根据灼识谘询的资料显示,就商业化及财务表现而言,公司是全球领先的激光雷达公司。公司为激光雷达从技术创新到大规模生产及广泛应用铺平道路,推动智能汽车演进。

行业现状及竞争格局:

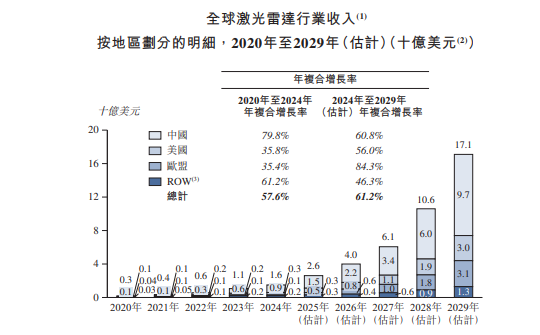

1)激光雷达:全球激光雷达行业的规模由2020年的3亿美元增加至2024年的16亿美元,年复合增长率为57.6%。预计于2029年将进一步增加至171亿美元,年复合增长率为61.2%。值得留意的是,中国激光雷达行业的市场规模及增长率大幅超越其他地区。

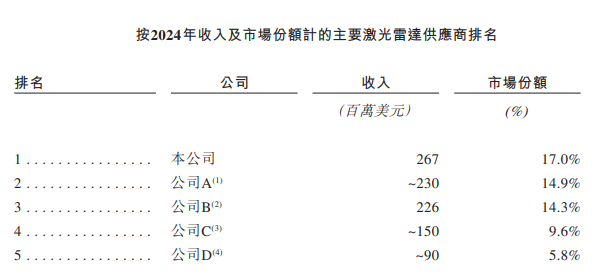

按总收入计,禾赛于2024年位列全球激光雷达行业第一。

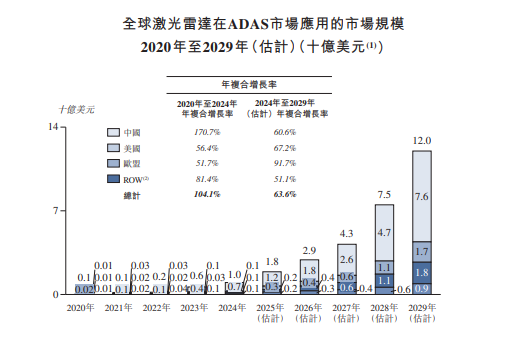

2)ADAS市场中的激光雷达应用:随着NOA功能日趋复杂,部分车型已开始采用多激光雷达配置。预计未来单车平均搭载激光雷达数量将大幅上升。除主要的激光雷达外,亦需配备辅助激光雷达以消除感知盲区,此将为ADAS激光雷达市场创造大量增量需求。

ADAS市场的激光雷达收入由2020年的1亿美元增加至2024年的10亿美元,年复合增长率为104.1%,并预计于2029年达到120亿美元,年复合增长率为63.6%。

按收入规模计,公司于2024年在全球ADAS市场排名第三。自2022年7月公司开始批量出货直至2024年12月31日,在全球ADAS市场累计出货量排名第二。

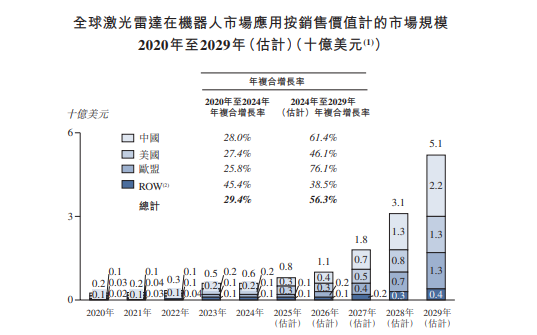

3)激光雷达行业的下一个爆发点:机器人。

激光雷达的高分辨率点云数据可支持在多层空间感知、狭窄环境作业、人机协作等复杂任务中的完整空间建模,从而实现更精准的移动和任务执行。通过发射激光脉冲并测量反射信号的ToF,激光雷达使机器人能够生成其周围环境的精确三维点云,实时识别障碍物,并执行精确的定位和路径规划。这些功能对于安全高效的导航至为重要,尤其是在仓库、无限制道路和室外建筑工地等动态或非结构化环境中。随着在小型化及低功耗技术的持续进步,激光雷达与机器人平台的兼容性日益提升。未来,激光雷达可望在多种机器人上实现大规模部署,成为继ADAS应用之后激光雷达行业的主要新增长引擎。

机器人市场的激光雷达收入由2020年的2亿美元增加至2024年的6亿美元,年复合增长率为29.4%,并预计于2029年达到51亿美元,年复合增长率为56.3%。

按收入规模计,公司于2022年、2023年及2024年各年在全球机器人市场排名第一。截至2024年12月,公司成为全球首家在机器人应用领域单月出货量突破2万台的激光雷达公司。

财务状况:

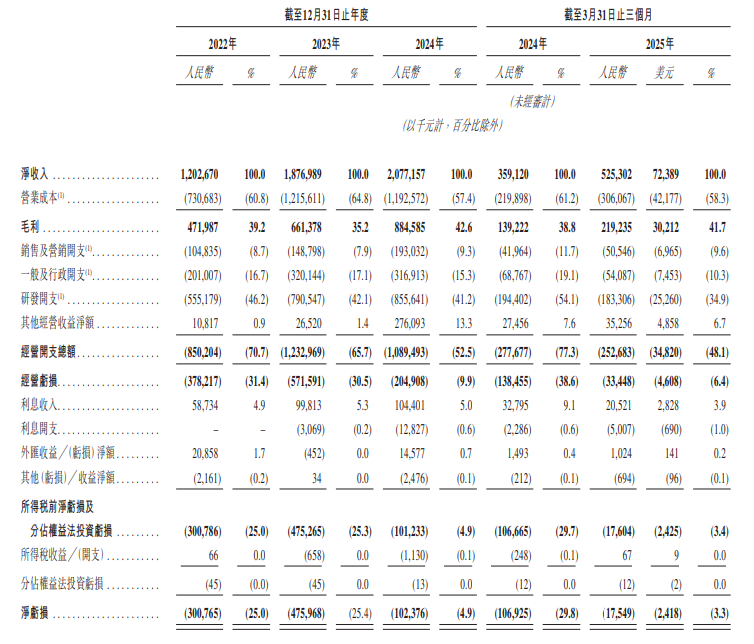

2022年-2024年,及2025年截至3月31日止三个月,公司净收入分别录得12.03亿元(人民币,下同)、18.77亿元、20.77亿元、5.25亿元;对应同期,净亏损分别为3.01亿元、4.76亿元、1.02亿元、1754.9万元。

但据禾赛美股最新财报显示,2025年第二季,公司实现营收7.1亿元,同比增长53.9%,单季营收实现连续5个季度同比增长。实现净利润4410万元(约合620万美元),去年同期为亏损7210万元。

第二季度,禾赛激光雷达总交付量达352,095台,同比增长306.9%,延续高速增长态势。其中,ADAS产品交付量为303,564台,同比增长275.8%。机器人领域产品交付量为48,531台,同比大幅增长743.6%。2025年前六个月,禾赛激光雷达总交付量达547,913台,同比增长276.2%,超越2024全年。

招股书显示,公司经营可能存在风险因素(部分):

1、公司过往录得亏损,且未来可能持续亏损。

2、公司用于车辆的激光雷达产品非常复杂,可能存在缺陷或其表现无法达到预期

3、公司业务的可持续性在很大程度上取决于公司能否及时执行计划以大规模开发、制造及交付高质量及对客户具吸引力的激光雷达产品。

4、倘激光雷达的市场应用未能继续发展,或发展速度低于公司预期,公司的业务将受到不利影响。

5、当前国际贸易与投资局势紧张,政治紧张局势升温,特别是中美之间的局势,可能会对公司的业务、财务状况及经营业绩,以及公司进入国际资本市场的能力造成不利影响。

6、公司已被美国国防部列入一份声称与中国军方有关联的中国企业清单,该事项已对公司的声誉、股份及╱或美国存托股份的市场价格及公司的商业机会造成不利影响,并可能持续造成不利影响。

7、公司预计将产生大量研发成本,并投入大量资源以识别及商业化新产品,这可能会大大降低公司的盈利能力,并可能永远不会转化为收入。

公司募资用途:

1、将分配用作研发投资。

2、将分配用作投资公司的生产能力,以确保持续交付高性能、高可靠性的产品,满足客户不断变化的需求。

3、预计将分配用作业务发展,以加速公司的业务扩张。

4、预计将分配用作营运资金及一般企业用途,以支持公司的业务运营及增长。