搜索

【金融启示录】财智坊:港股波幅季节效应 从8月至10月的启示

金吾财讯2025年9月1日 00:51

金吾财讯 | 本栏曾指出,美股的标普500波幅指数(VIX,亦称“恐慌指数”)往往自8月开始逐步走高,至10月底附近触顶后才回落。那么,作为与美股高度联动的港股,其波幅是否亦存在类似的季节性周期呢?

从历史数据分析,可从两个角度切入:

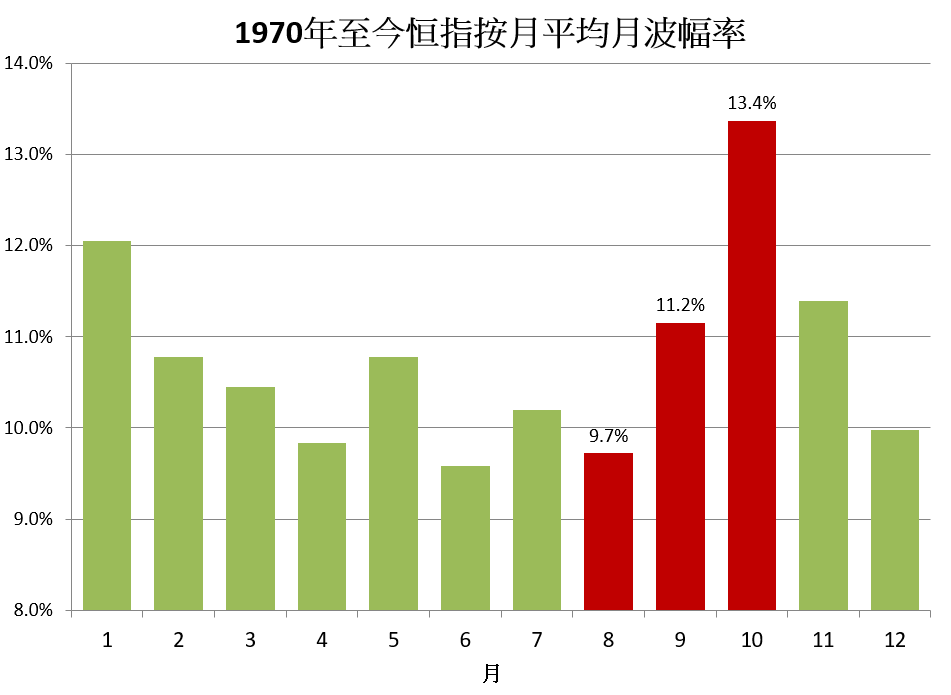

其一,恒指历年平均月波幅率。

以每月最高价减去最低价,再除以上月收市价计算波幅率后发现,恒指月波幅在8月通常处于全年低位,平均仅约9.7%,随后9月及10月则逐步上升,分别达11.2%及13.4%。值得留意的是,10月的平均月波幅率为全年最高(图1)。

图1

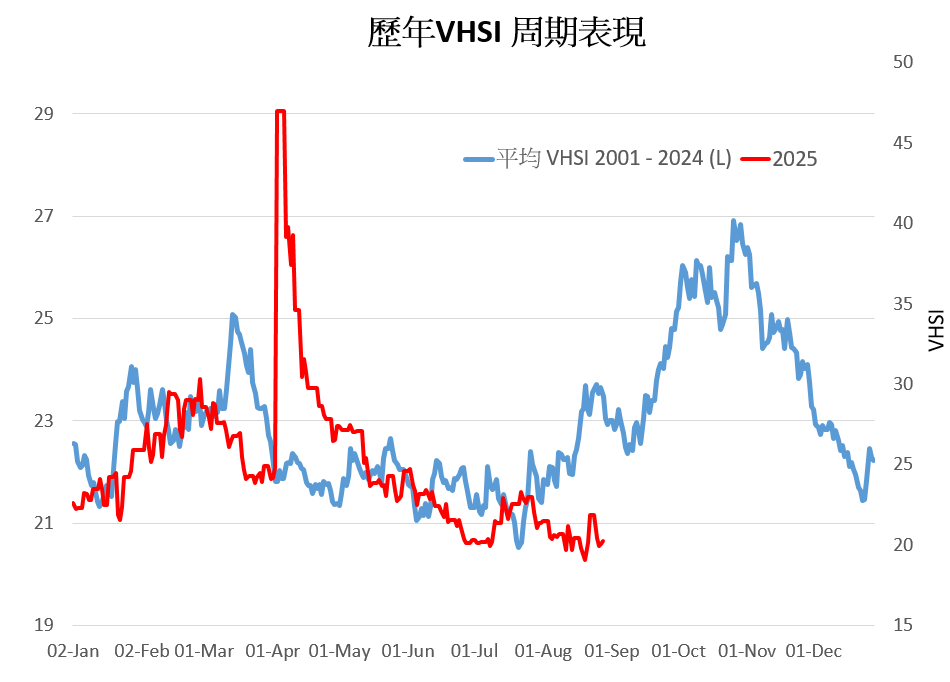

其二,恒指波幅指数(VHSI)的历史走势。

统计2001年至2024年间VHSI的全年平均水平,可见其在8月见底后,呈持续上升趋势,直至10月底触及全年高位后才开始回落(图2)。至于今年,除4月因关税因素导致一轮急升外,首七个月的VHSI表现大致平稳,目前8月尚未完全呈现历史平均的上行态势。

图2

综合观之,历史周期显示未来约两个月内,港股波幅有望逐步扩大。而波幅扩大往往意味市场或面临一定沽压;换言之,若参考恒指历年波幅率及波幅指数的周期规律,港股在未来两个月内,出现回调或整固行情的可能性不容忽视。

【团队简介】财智坊

从事金融分析、研究逾十年,主力分析港、美股市;

擅长程序买卖,并透过金融市场(大)数据,编制不同大市指标、图表,甚至进行廻溯测试等,寻找价格表现(price action)隐藏投资的讯息,从而掌握投资市场发展大形势,发掘一些投资启示和机遇。

免责声明:本网站提供的信息仅供教育和参考之用,不应视为财务或投资建议。

Tradingkey

推荐文章

Tradingkey