美团“外卖战”崩了!二季度净利润锐减89%,主业拉胯、新业务亏损扩大

TradingKey - 由于二季度外卖战的“非理性竞争”,销售费用激增拖累美团2025年二季度净利润暴跌89%。在核心本地商业业务增长不及预期的情况下,美团新业务的亏损扩大进一步增加这家外卖领头羊的商业前景压力。

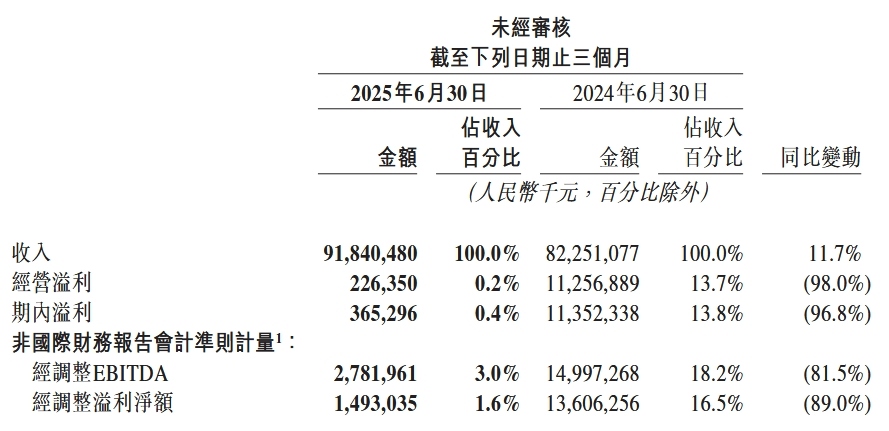

8月27日周三,中国外卖巨头美团(3690.HK)公布了2025年二季度财报。二季度营收同比增长11.7%至918.4亿人民币,预期936.9亿元;经营利润年减98%至2.3亿元,预期80亿元;净利润下跌89%至14.9亿元,远不及预期的98.5亿元。

【美团2025年二季度主要财务指标,来源:美团】

其中,核心本地商业收入年增7.7%至653.5亿元,不及预期的675.5亿元;经营利润率下降19.4个百分点至5.7%。虽然新业务收入年增22.8%至265亿元,超过预期的259.6亿元,但经营亏损扩大43.1%至19亿元。

美团在财报声明指出,由于外卖行业竞争激烈,二季度核心本地商业分布经营利润大幅下降至37亿元;新业务分部亏损的扩大源于海外扩张。

在核心本地商业中,配送服务收入236.6亿元,不及预期的261.8亿元。配送服务收入的增幅远低于即时配送交易交易笔数的增幅,主要是由于为应对激烈竞争,使得于配送服务收入中扣除的补贴大幅增加。

美团二季度销售成本从去年同期的484亿元增加27%至614亿元,占收入百分比从58.8%升至66.9%。费用的增加源于即时配送交易笔数增加及骑手补贴提高、食杂零售业务的扩张及海外业务的发展。

值得关注的是,二季度销售及营销开支飙升51.8%至225亿元,这是由于为应对外卖和即时零售业务的激烈竞争而不断调整的业务策略导致推广、广告和用户激励的开支增加。

自京东布局外卖业务、淘宝将饿了么整合进淘宝APP后,中国外卖市场格局发生巨大变化。据瑞银最新报告,从订单量看,饿了么市场份额从二季度的11%-13%升至28%,京东市场份额从13%降至7%,而美团份额从85%降至74%。

瑞银指出,这场外卖大战的一大关注点是美团的独家商家优势首次出现了松动,美团独家合作商户日活跃用户数(DAU)在7月首次出现下跌。

结合京东日前发布的财报,外卖大战已令这些大型企业的利润“化为乌有”。京东外卖在推动新业务收入翻两倍的同时,使得新业务运营亏损从7亿元膨胀至148亿元,直接拖累全集团二季度净利润(-51%)。