失速的海底捞,下一步如何走?

当小菜园(00999.HK)、绿茶集团(06831.HK)等餐饮品牌稳步向前发展时,海底捞(06862.HK)却与呷哺呷哺(00520.HK)、九毛九(09922.HK)等品牌类似,仍深陷发展泥潭未能脱身。

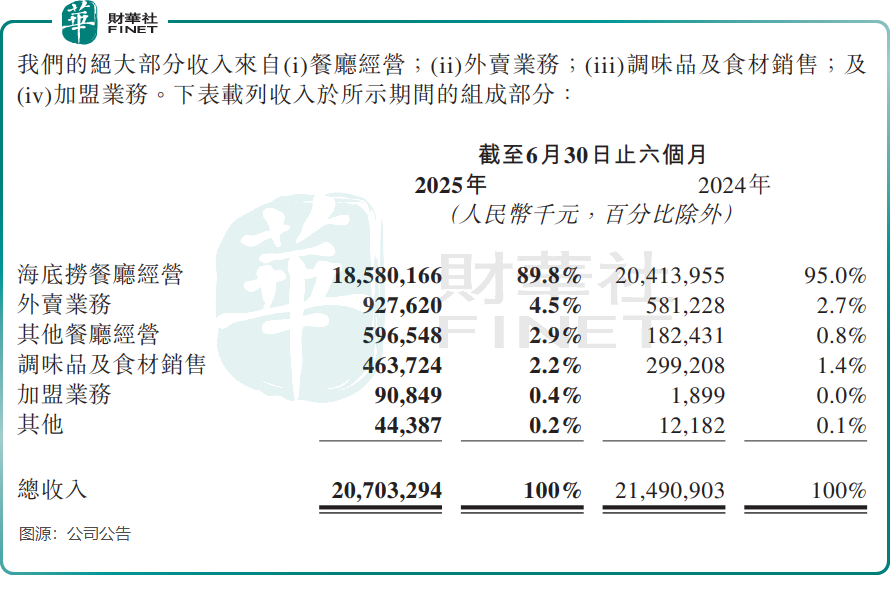

最新发布的业绩报显示,海底捞在今年上半年实现收入207.03亿元(单位人民币,下同),同比下滑3.7%,结束了过去两个半年度的增长态势;集团核心经营利润(非国际财务报告准则计量)24.08亿元,同比下降14.0%;集团溢利17.55亿元,较去年同期下降13.7%。

海底捞表示,利润下降受翻台率下降,以及产品、场景等创新模式方面的初期调整影响。

火锅界一哥仍在挣扎

此前,受激进扩张、内部管理跟不上扩张步伐等因素冲击,海底捞曾陷入经营泥潭,2021年甚至产生超40亿元的巨亏。

近几年来,海底捞持续推进改革,先后推出“啄木鸟计划”“红石榴计划”等举措,其业绩也一度好转。不过其在今年上半年再度失速,或折射出餐饮行业在消费复苏阶段的挑战与转型压力。

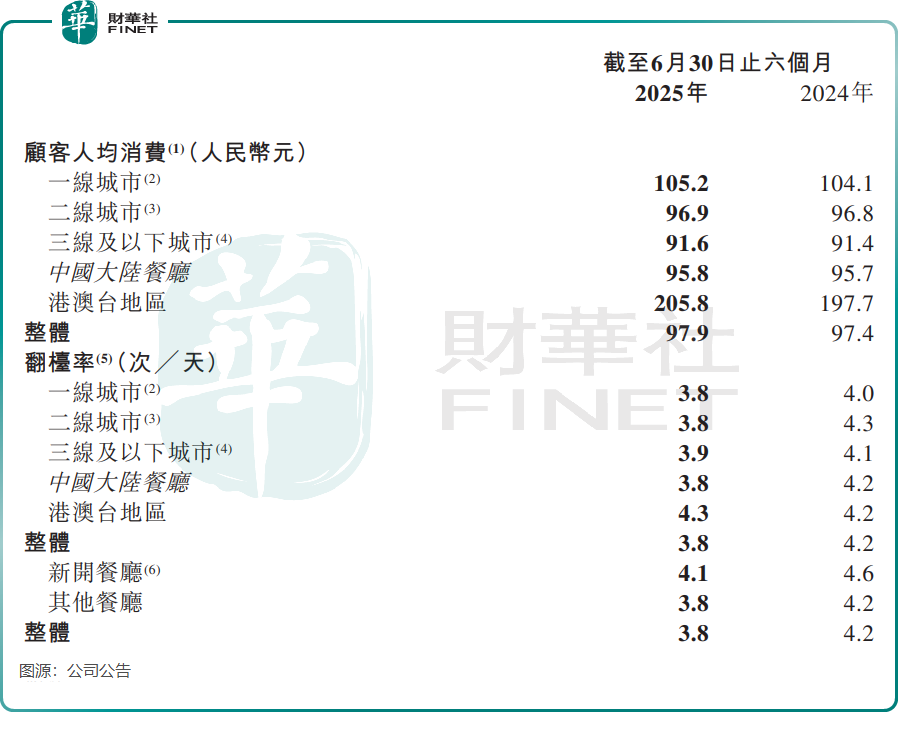

翻台率是最能反映餐饮企业客流变动的核心指标,而这一指标在海底捞身上出现了失速问题。

海底捞曾将“整体翻台率4.0次/天”定为自己的“及格线”,然而,今年上半年海底捞的翻台率并不“及格”,整体翻台率跌至3.8次/天,重新回到2023年的水平,较2024年上半年的4.2次/天明显下滑。这一现象背后,与餐饮行业竞争持续加剧、市场消费需求更趋谨慎密切相关。

此外,今年上半年海底捞餐厅客单价为97.9元,较去年同期微增,但仍然处于百元以下。

作为海底捞的营收支柱,餐饮经营业务随翻台率下降出现收入负增长,从去年上半年的204.14亿元下滑9%至今年上半年的185.8亿元,其占总收入的比重已跌破90%。

而定位快餐赛道、主打单人食的“下饭菜”业务则表现亮眼,今年上半年带动海底捞外卖收入同比激增59.6%,达到9.28亿元。据悉,“下饭菜”业务以“冒菜+米饭”组合套餐为主,单价约30元/份,提供多种汤底选择,目前已覆盖超100个城市。此外,公司拌饭、自制饮料等外卖新品类正在测试过程中。

报告期内,海底捞继续落实“啄木鸟计划”,进行了门店优化,今年6月末自营海底捞餐厅数量为1322间,较上年同期净减少了21间。

海底捞表示,今年上半年共关闭33间餐厅,主要是经营表现不及预期以及增长潜力不足的餐厅,新开的自营餐厅和加盟餐厅则分别为25间及3间。

寻求新增长曲线

为扭转低迷的经营局面,海底捞正从两大方向寻求变革,试图打造新的增长曲线。

第一大方向,面对国内火锅市场同质化加剧及消费需求变化的趋势,海底捞正着力打造品牌差异化竞争优势,且这种“差异化”已从单一的服务,延伸至产品、场景、体验及技术变革等多个维度。

在2024年,海底捞全年推出了超20款全国新品和超200款区域特色菜品。

今年以来,海底捞在荤菜品类打造“鲜切”系列,其他品类打造“时令”系列,并鼓励基于区域消费特征开发个性化产品。此外,海底捞还探索多元消费场景,包括特色产品场景、夜宵场景、亲子互动、宠物友好等主题店型。

根据业绩报,截至今年6月底,夜宵场景主题店已改造近30家,主打鲜切鲜活产品的标准版主题店已营业超过50家。

海底捞通过这一系列差异化战略,正试图从“服务神话”向“价值重塑”深度转型,进而重塑品牌形象,提升客单价与盈利能力。不过,这一转型也给海底捞带来了一系列潜在挑战,例如创新成本与规模复制的平衡难题、管理复杂度大幅提升等。

第二大方向,海底捞于去年上半年推出“红石榴计划”,该计划旨在鼓励集团内部孵化并发展更多餐饮新品牌。公司在今年半年报上表示,“红石榴计划”提出以来,集团已孵化多个餐饮品牌,带动其他餐厅收入同比明显增长。

截至2025年6月30日止,除海底捞火锅之外,海底捞还运营14个餐饮品牌共计126家餐厅,品牌包括“焰请烤肉铺子”“从前印巷”“小嗨爱炸”等。其中期间内新开“焰请烤肉铺子”46家,截至今年6月底共运营70家。

海底捞的其他餐厅经营收入从2024年上半年的1.82亿元大幅增加227.0%至2025年同期的5.97亿元,主要归因于“红石榴计划”下推出的其他创新餐饮品牌,以及露营火锅、企业火锅等多种餐饮场景的贡献。

海底捞这种主动求变、不断突破自我的尝试,对于一家成熟企业而言无疑是值得肯定的。不过无论是外卖业务,抑或是其他餐厅经营,目前对总营收的贡献依旧较弱,难挽基本盘失速的狂澜。海底捞若期望未来重回增长,或还需进一步的思考与调整。

相关文章

特朗普辞退库克:为何美联储必须保持独立性?

TradingKey - 2025年8月25日,特朗普以“库克涉嫌在抵押贷款文件里作出虚假陈述”为名,宣布当即免去其美联储理事职务。从表面上看,似乎只是针对个别官员的行为展开追责。不过,若此类事件持续发酵,在我们看来,它将构成对美联储独立性、货币政策主导权,以及总统行政权力边界的严峻挑战。

英伟达2026财年第二季度财报关注点:AI业务增长、利润率及市场影响

TradingKey - 英伟达(纳斯达克:NVDA)将于2025年8月27日(周三)美国股市收盘后发布2026财年第二季度财报,财报电话会议定于美国东部时间下午5点召开。作为人工智能(AI)、游戏及数据中心领域的风向标企业,同时在标普 500、纳斯达克等主要指数中占据重要权重,这份财报不仅会因公司自身业绩指引备受关注,其对整体市场情绪的影响也将成为焦点。

美国7月PCE和二季度GDP前瞻:降息在即,美股有望持续上涨?

TradingKey - 2025年8月28日至29日,美国将公布7月PCE与二季度GDP数据。市场普遍预期,7月整体和核心PCE环比涨幅均为0.3%,与6月持平。在增长方面,与7月30日初值一致,此次预计二季度年化实际GDP环比增速修正值仍为3%。