美国7月PCE和二季度GDP点评:就美股后市而言,核心通胀是重中之重

TradingKey - 2025年8月28日至29日,美国公布了通胀和增长数据。7月整体PCE环比增幅为0.2%,同比为2.6%;核心PCE环比增幅为0.3%,同比为2.9%,两项数据均符合市场普遍预期。增长方面,二季度年化实际GDP环比增速由初值3%上调至3.3%。

对于美股后市,我们认为短期内(0-6个月),核心通胀数据是关注的重中之重。当前美联储利率处于4.5%的高位,即便美国经济持续放缓,这一高利率水平也意味着美联储拥有充足的货币政策工具可用于救市。在美国经济不陷入衰退的背景下,美联储宽松货币政策对美股的提振作用将力压经济放缓带来的负面影响,进而推动美股持续上涨。

然而,能够阻碍美联储降息的唯一因素就是高通胀。若未来数月核心PCE涨幅超预期,进而限制美联储的降息力度,美股则可能面临下行风险。不过,从当前情况来看,由于美国与其贸易伙伴的谈判整体进展顺利,关税政策对PCE的影响将相对有限,预计8月之后的再通胀态势会较为平缓。

展望未来,由于美国再通胀程度有限,美联储几乎肯定将在9月重启降息周期。股市层面,宽松的货币政策(降息)、具有支撑作用的财政政策(减税),再加上经济依旧展现出韧性,在这些因素的共同影响下,我们对美股后续走势仍保持看多态度。

来源:Mitrade

正文

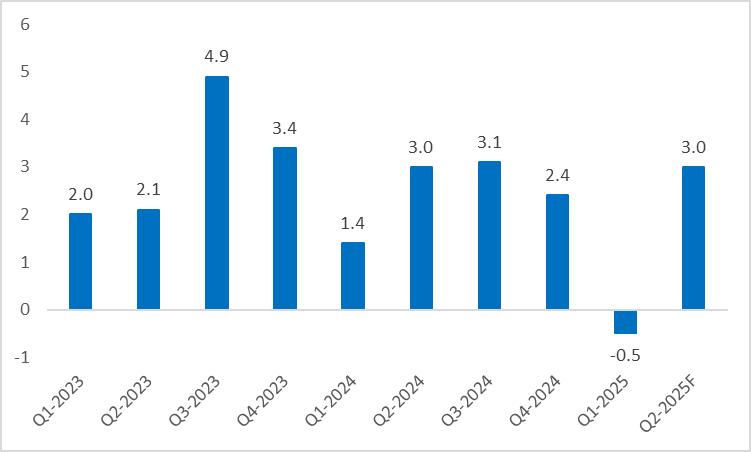

2025年8月28日至29日,美国公布了7月PCE数据,并对二季度GDP数据进行了调整。数据显示,7月整体PCE环比增幅为0.2%,同比为2.6%;核心PCE环比增幅为0.3%,同比为2.9%,两项数据均符合市场普遍预期。增长方面,二季度年化实际GDP环比增速由初值3%上调至3.3%,高于预期的3.1%(图1)。

图1:市场普遍预测与实际数据对比

来源:路孚特,TradingKey

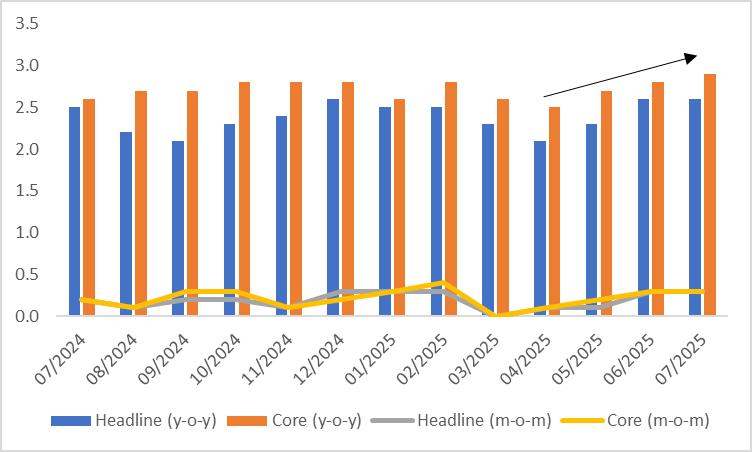

7月核心PCE同比较6月微升0.1个百分点,显示关税已对美国物价产生一定影响(图2)。对于美股后市,我们认为短期内(0-6个月),核心通胀数据是关注的重中之重。当前美联储利率处于4.5%的高位,即便美国经济持续放缓,这一高利率水平也意味着美联储拥有充足的货币政策工具可用于救市。在美国经济不陷入衰退的背景下(大概率事件),美联储宽松货币政策对美股的提振作用将力压经济放缓带来的负面影响,进而推动美股持续上涨。

然而,能够阻碍美联储降息的唯一因素就是高通胀。若未来数月通胀(尤其是核心PCE)涨幅超预期,进而限制美联储的降息力度,美股则可能面临下行风险。不过,从当前情况来看,由于美国与其贸易伙伴的谈判整体进展顺利,关税政策对PCE的影响将相对有限,预计8月之后的再通胀态势会较为平缓。

图2:美国PCE(%)

来源:路孚特,TradingKey

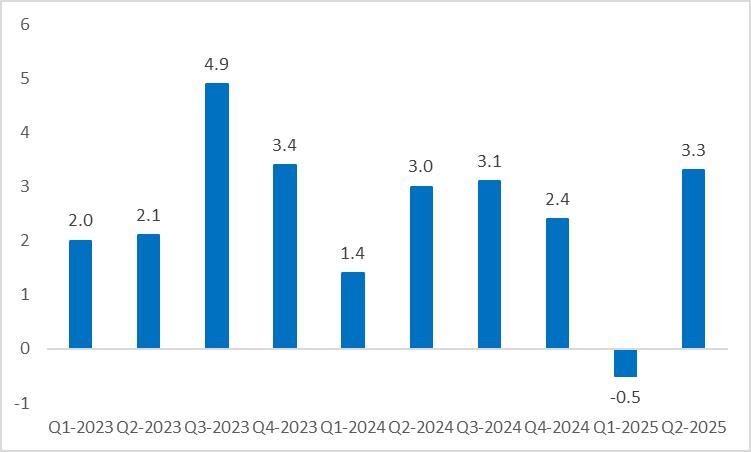

本次GDP上调0.3个百分点,主要源于两方面原因:其一,企业投资表现强劲,带动投资增速从初值的1.9%大幅提升至5.7%;其二,一季度 “抢进口” 效应消退后,二季度净出口对GDP的贡献率显著上升至约5%,创下历史记录。然而,作为经济核心引擎的消费者支出,此次增速仅为1.6%。即便如此,美国经济依旧展现出韧性,预计今年下半年实际GDP增速的放缓幅度将小于预期。

图3:美国年化实际GDP(%,环比)

来源:路孚特,TradingKey

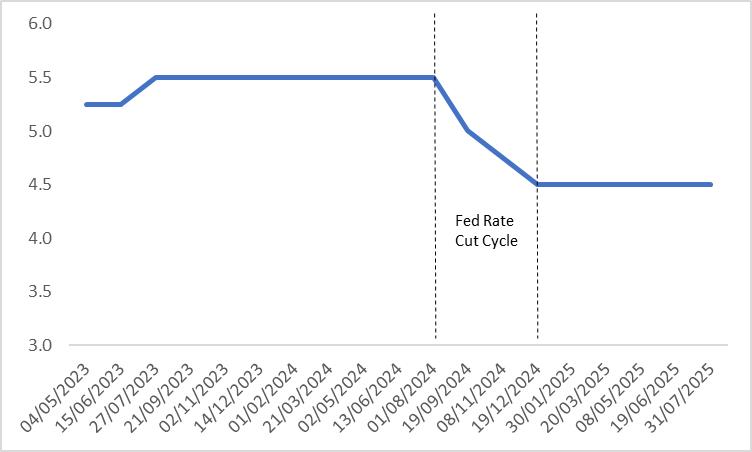

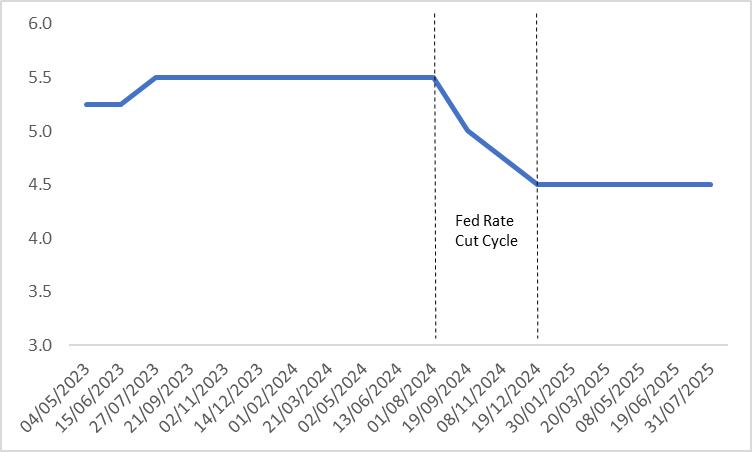

展望未来,由于美国再通胀程度有限,美联储几乎肯定将在9月重启降息周期(图4)。股市层面,宽松的货币政策(降息)、具有支撑作用的财政政策(减税),再加上经济依旧展现出韧性,在这些因素的共同影响下,我们对美股后续走势仍保持看多态度。

图4:美联储政策利率(%)

来源:路孚特,TradingKey

美国7月PCE和二季度GDP前瞻:降息在即,美股有望持续上涨?

TradingKey - 2025年8月28日至29日,美国将公布7月PCE与二季度GDP数据。市场普遍预期,7月整体和核心PCE环比涨幅均为0.3%,与6月持平。在增长方面,与7月30日初值一致,此次预计二季度年化实际GDP环比增速修正值仍为3%。

尽管7月PCE预计仍将处于较高水平,着眼未来,在谈判顺利推进的背景下,关税政策对PCE的冲击程度将低于市场预期。虽然二季度GDP将出现大幅反弹,但这主要是因为一季度的抢进口现象减轻而使得净出口的明显回升。基于这一现象的不可持续性,预计美国经济放缓的整体走向尚未发生改变。

展望未来,鉴于美国再通胀幅度有限且经济增速持续放缓,美联储大概率将在9月重启降息周期。股市方面,在宽松的货币政策叠加支撑的财政政策——降息与减税的共同作用下,我们对美股走势仍持看多立场。

来源:Mitrade

正文

2025年8月28日至29日,美国将公布7月PCE与二季度GDP数据。市场普遍预期,7月整体和核心PCE环比涨幅均为0.3%,与6月持平。在增长方面,与7月30日初值一致,此次预计二季度年化实际GDP环比增速修正值仍为3%(图1)。

图1:市场普遍预期

来源:路孚特,TradingKey

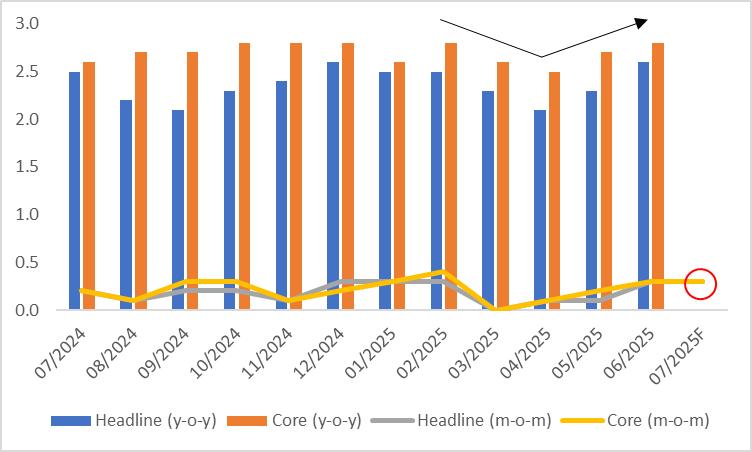

美国PCE数据环比涨幅于3月触底后,自4月起开始反弹(图2)。从具体数值来看,整体PCE与核心PCE均从3月的零增长,攀升至6月的0.3%。7月PCE预计仍将处于较高水平,主要原因是尽管相关谈判进展顺利,但关税仍会带来一定的通胀压力。不过,着眼未来,我们认为在谈判顺利推进的背景下,关税政策对PCE的冲击程度将低于市场预期,8月之后的再通胀现象预计会更为温和。

图2:美国PCE(%)

来源:路孚特,TradingKey

7月30日的初始值和8月28日的预计修正值均显示,二季度GDP将实现由负到正的转变,且会出现大幅反弹(图3)。这一变化的主要推动因素,是净出口的明显回升。具体来看,一季度期间,受大规模抢进口行为的影响,贸易逆差规模巨大,这也成为GDP负增长的主要原因;进入二季度后,关税谈判进展顺利,抢进口现象有所减轻,实际GDP增速因此大幅回升。需要注意的是,这一反弹并不意味着美国经济自身的内在增长动力得到了提升。从未来趋势来看,我们的判断是,美国经济放缓的整体走向尚未发生改变。

图3:美国年化实际GDP(%,环比)

来源:路孚特,TradingKey

展望未来,鉴于美国再通胀幅度有限且经济增速持续放缓,美联储大概率将在9月重启降息周期(图4)。股市方面,在宽松的货币政策叠加支撑的财政政策——降息与减税的共同作用下,我们对美股走势仍持看多立场。

图4:美联储政策利率(%)

来源:路孚特,TradingKey

%20(4).jpg)