【首席视野】鲁政委:市场利率“换锚”进行时

鲁政委、郭于玮、何帆(鲁政委系兴业银行首席经济学家、中国首席经济学家论坛理事)

2025年以来,人民银行已经连续两个季度在《中国货币政策执行报告》(以下简称《报告》)图表中使用DR001作为代表性的货币市场利率,而非此前常用的DR007,并将DR001与7天逆回购利率比较,引发市场关注。

这是否意味着,DR001可能逐步取代DR007的市场基准利率地位?对于市场而言,这种变化有何影响?

一、从DR007到DR001:新基准“呼之欲出”

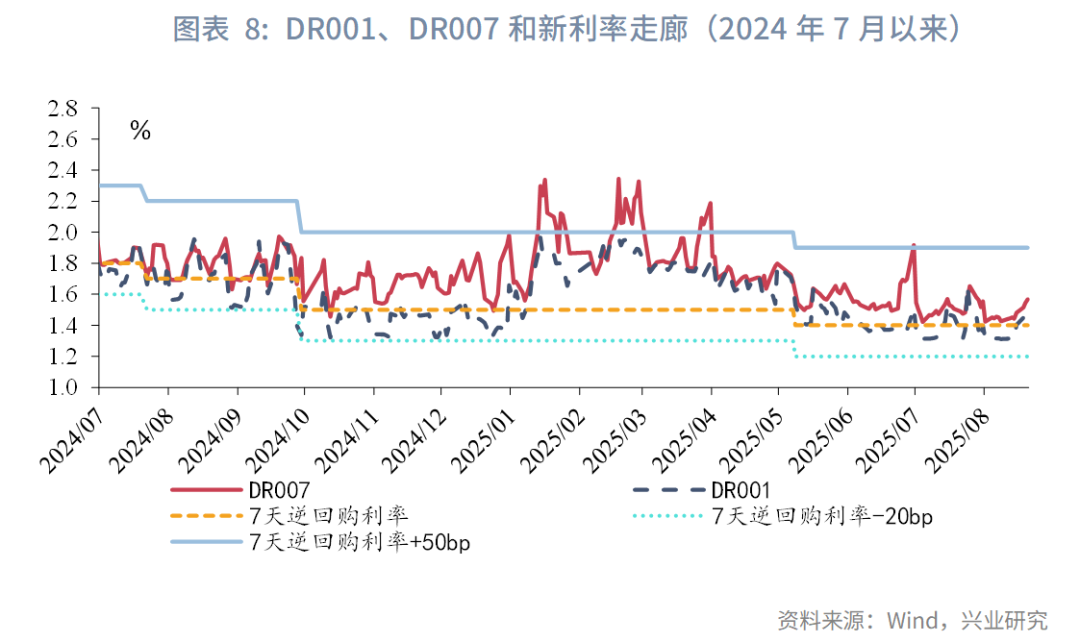

自2025年第一季度《报告》开始,人民银行在货币市场利率走势图表中改用DR001,取代了此前常用的DR007。第一季度《报告》将DR001走势与7天逆回购利率、临时隔夜正、逆回购利率比较,第二季度《报告》简化为DR001走势与7天逆回购利率,图表数据均自2024年7月开始。在货币政策操作部分,第二季度《报告》指出,“降息后至6月末,银行间市场存款类机构隔夜回购加权平均利率(DR001)均值为1.43%,DR007均值为1.58%,在央行政策利率附近平稳运行”。2024年7月8日,人民银行创设了临时隔夜正、逆回购操作,操作利率分别为7天期逆回购操作利率减点20bp和加点50bp,这一操作的利率形成了新的隔夜利率走廊,此后DR001保持在利率走廊区间内波动。上述变化可能意味着自2024年7月起央行已经开始酝酿推出新的市场基准利率,DR001未来可能逐步取代DR007,成为新的市场基准利率。

二、为何使用隔夜利率作为市场基准利率?

从国际基准利率改革的最新进展而言,目前主要经济体改革后的基准利率均以隔夜利率为主。根据人民银行2020年8月发布的《参与国际基准利率改革和健全中国基准利率体系》白皮书,在应对LIBOR退出的基准利率改革中,各经济体选定的新基准利率多为无风险基准利率(RFRs),均为实际成交利率,仅有单一的隔夜期限。例如,美国、英国、欧元区和日本分别选择了有担保隔夜融资利率(SOFR)、英镑隔夜平均指数(SONIA)、欧元短期利率(€STR)和日元无担保隔夜拆借利率(TONA)。据此,DR利率作为我国银行间市场实际成交的担保利率,较为贴近无风险利率,而隔夜期限的DR001在期限上更符合国际基准利率改革的最新方向。

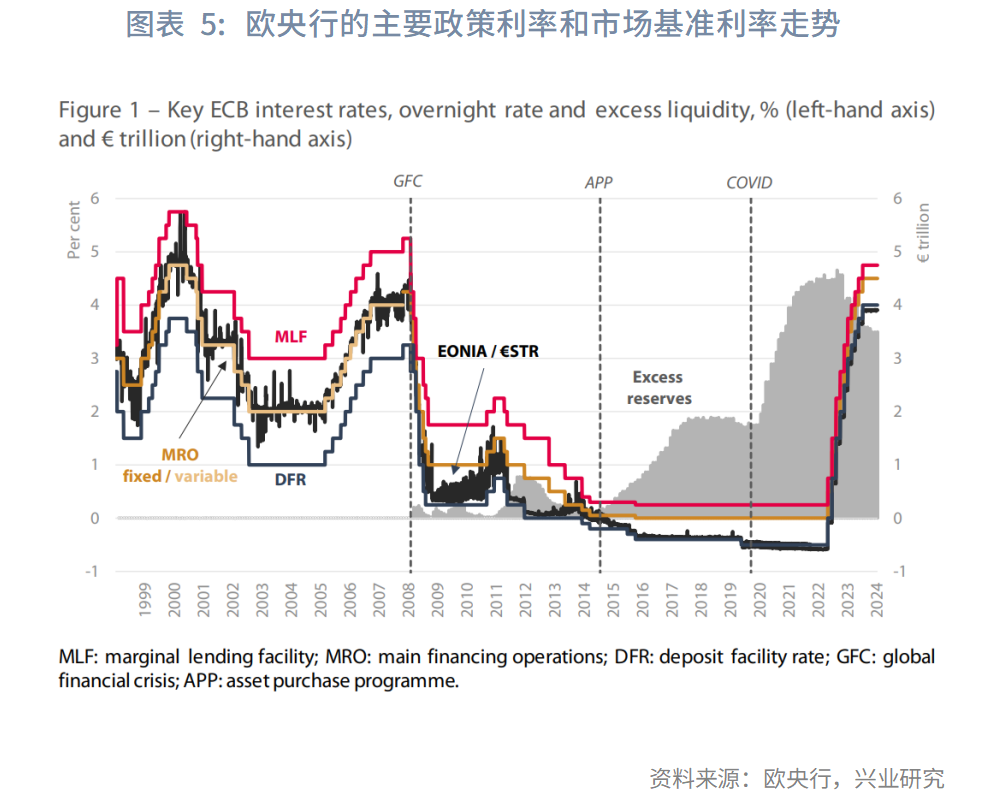

若后续我国央行明确将DR001作为市场基准利率,围绕7天逆回购利率在一定的走廊内波动,这将比较类似欧央行目前货币政策操作框架中的利率走廊设计。与我国央行类似,欧央行的主要公开市场操作工具也是7天期的“主要再融资操作”(main refinancing operations,简称MROs);通过MRO操作向市场投放流动性,引导隔夜期限的“欧元短期利率(€STR)”在利率走廊区间内运行。2024年5月,欧央行宣布对现行操作框架进行调整,其中的重要变化之一是将利率走廊宽度由75bp缩窄至40bp,调整后的利率走廊同样形成了上偏区间(边际贷款利率(MLF)=MRO+25bp,存款便利利率(DFR)=MRO-15bp)。应当指出的是,尽管在这一框架下,市场基准利率的期限和央行操作的期限不同,央行的7天期操作仍可以影响隔夜市场利率,同时配合以利率走廊,框定市场基准利率的波动范围。

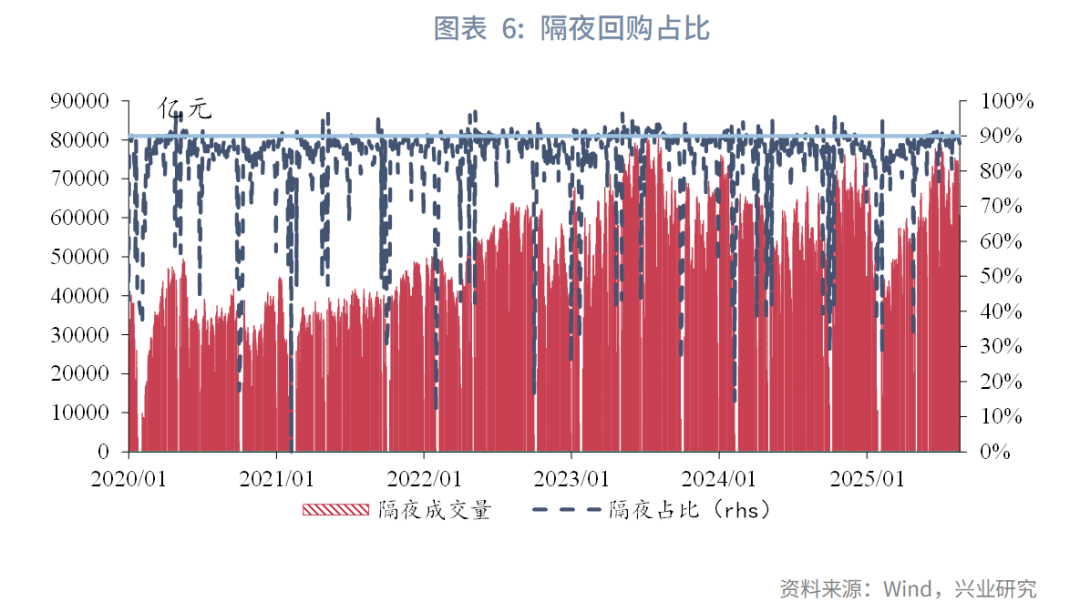

采用隔夜利率作为市场基准利率可以减少期限溢价和季节性因素的影响,隔夜回购也是我国银行间回购市场最主流的成交期限。理论上讲,相较于7天利率,使用隔夜利率可以减少期限溢价的影响,可以更好地发挥基准利率的效果;从季节性波动上,在跨季、跨春节等时点,DR007在节前多个交易日即开始波动加大,增加了央行平抑基准利率波动的难度。从我国的资金市场实际来看,隔夜回购的成交量占比多数交易日在80%-90%左右,是最主流的回购成交期限;从机构特征来看,隔夜回购的融出方以银行类机构为主,而7天回购的融出方以非银机构为主。以2025年8月1日至19日的数据为例,隔夜期限的逆回购余额中,银行类机构融出占比88%;而7天期的逆回购余额中,银行类机构融出占比仅27%。因此,隔夜是更为主流的回购市场交易期限,考虑到隔夜回购融出机构以银行类机构为主,央行公开市场操作对于隔夜资金利率的影响也更为直接。

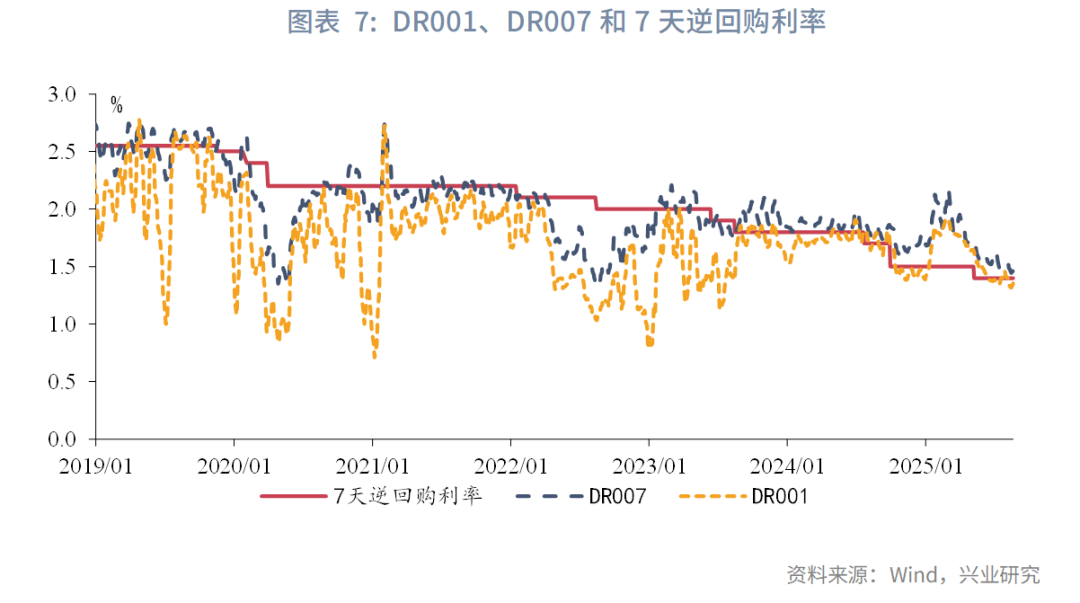

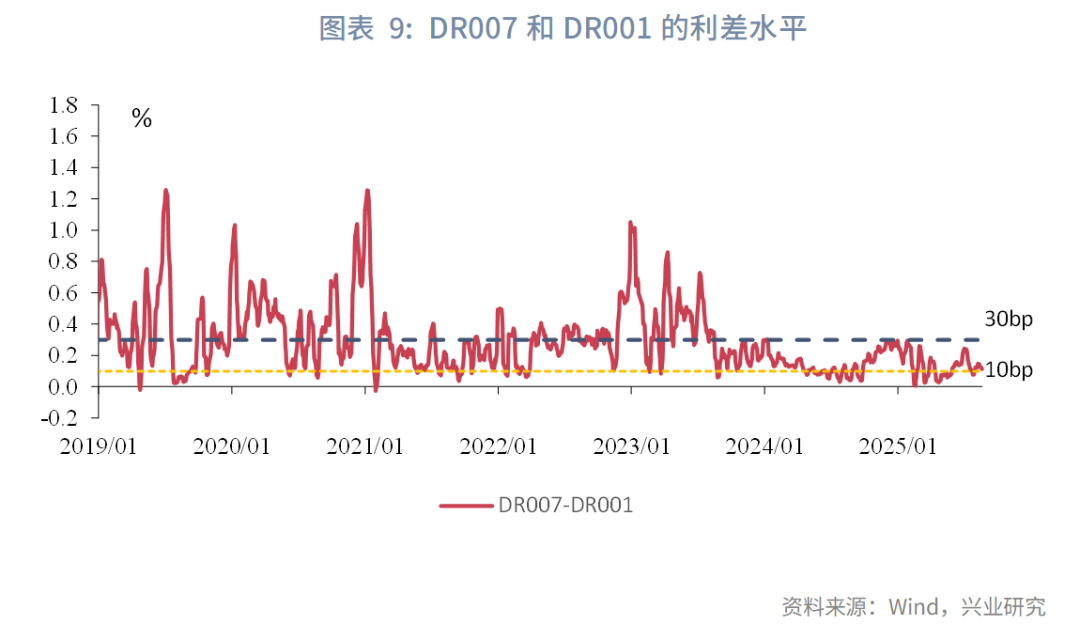

2024年7月以来,DR001大致围绕7天逆回购利率波动,而DR007持续高于7天逆回购利率,DR007-DR001保持在10-30bp左右。在DR007作为市场基准利率的时期,DR007围绕7天逆回购利率波动,DR001多数时期处于7天逆回购利率下方,且DR007-DR001的波动幅度较大,部分时点达到100bp以上;然而,自2024年7月以来,DR007持续高于7天逆回购利率,DR001围绕7天逆回购利率在利率走廊内波动,2025年1-2月资金紧张时期接近上沿(7天逆回购利率+50bp),最高相较于7天逆回购利率向上偏离46bp,2024年7月至12月的部分时点接近走廊下沿(7天逆回购利率-20bp),DR007-DR001的利差区间稳定在10-30bp左右。

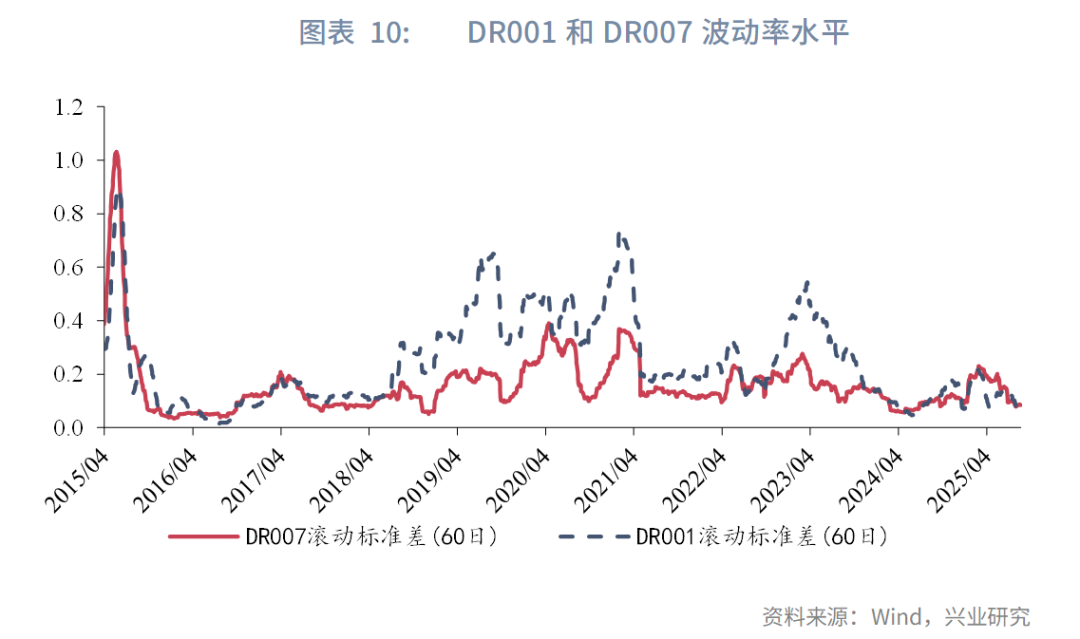

从利率波动性来看,2024年以来,DR001的波动性下降,已经接近DR007,逐步具备了作为市场基准利率的条件。从DR001和DR007的滚动标准差来看,2018年至2023年的大部分时期,DR001的波动性更强;自2024年以来,DR001的波动性下降,已经和DR007较为接近。DR001波动性下降,与近年来债券市场期限利差压缩的环境相适应。当隔夜利率波动较低而期限利差较阔时,“滚隔夜养券”的潜在获利空间更高,但随着近年来期限利差的不断压缩,加杠杆的潜在收益下降,也为降低隔夜利率的波动性创造了条件。

三、货币市场利率“换锚”对市场的影响

若DR001取代DR007成为市场基准利率,对金融市场而言,可能产生以下多方面的影响:

一是DR001取代DR007成为市场基准利率后,DR001和7天逆回购利率、利率走廊的关系将成为观察货币政策态度的更有效指标,DR007可能较7天逆回购利率更加上偏。上文提到,隔夜利率走廊下限较7天逆回购利率低20bp,而DR007与DR001之间的利差为10-30bp,若DR001未贴近利率走廊下限运行,则DR007较7天逆回购利率上偏的概率更高。例如,5月降息落地后,DR001由1.50%左右回落至6月至7月的1.40%左右,接近7天逆回购利率水平,表明资金面处于相对平衡状态,而同一时期,DR007持续高于7天逆回购利率水平。

二是DR001的波动性有望下降,凸显其基准利率地位,DR007和DR001形成更稳定的利差关系。在新利率走廊之下,DR001可能保持在走廊区间内窄幅波动,更有利于形成市场定价基准。在DR001波动性下降的前提下,便于引导市场预期,形成由短及长的利率传导,DR007-DR001的利差可能更趋稳定。进一步地,基于隔夜基准利率可以形成覆盖多个期限的利率曲线。人民银行在前述白皮书中提到,各期限利率可以根据隔夜基准利率经过单利或复利计算得到,“可研究构建以短期DR为基础的后顾法期限利率”。

三是DR001可能成为利率品定价的新基准,需要推动相关利率衍生品发展、推动金融机构在各类资产定价基准中增加对DR001的使用等。目前我国利率互换市场交易最为活跃的品种是挂钩7天利率的IRS FR007,挂钩隔夜利率(如FR001、隔夜Shibor)的利率互换成交较为稀少;DR007目前也是浮动利率债券的主要挂钩标的之一。若DR001成为新的市场基准利率,需要推动挂钩DR001的利率品种发展,包括通过推动以FDR001为基础的OIS市场发展,探索构建前瞻法期限利率;推动市场发行挂钩DR001的浮息债券等。