【热点追踪】美国7月CPI符预期 9月降息预期进一步增强

金吾财讯 | 美国7月消费物价指数(CPI)按月升0.2%,符合市场预期,前值为升0.3%;按年升2.7%,预期为涨2.8%,前值为升2.7%。

剔除食品和能源后的核心CPI按月升0.3%,为1月以来最大单月升幅,按年升3.1%,高于6月的2.9%,并超越市场预期3.0%。核心通胀升势主要受服务价格推高,包括医疗护理、航空票价及家居用品等,部分受进口关税压力所致。

另外,美国劳工统计局表示,美国7月民间部门每周平均实质所得上升0.4%。

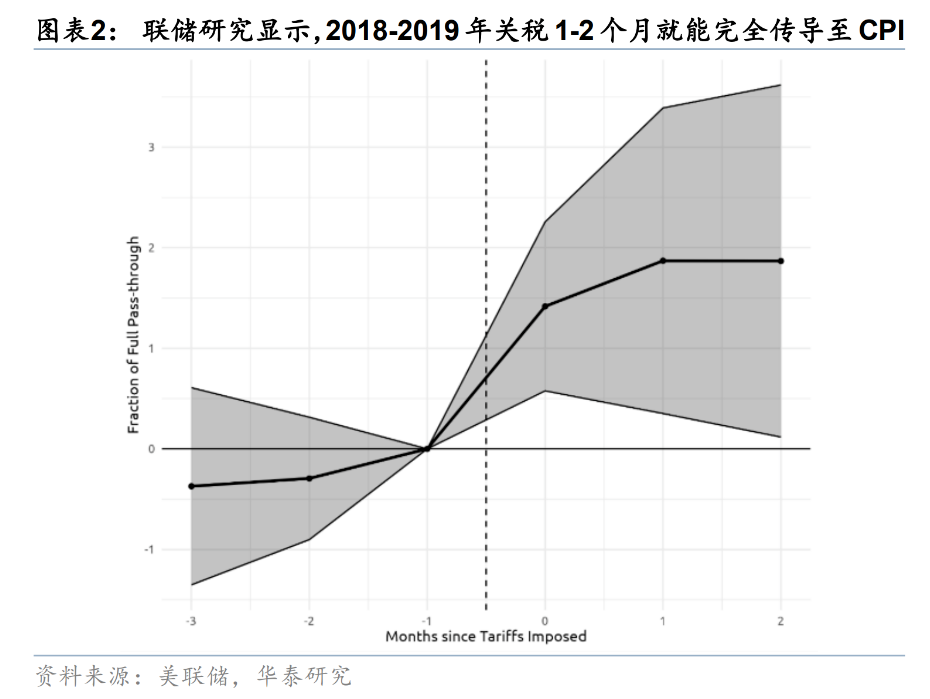

根据上一轮中美贸易摩擦的经验,关税基本完全传导至美国国内价格,华泰证券引述联储研究所显示,2018-2019年关税1-2个月就能完全传导至CPI。

不过,此次7月通胀数据显示本轮关税对通胀的传导较为温和,根据Cavallo等(2025)研究显示,关税宣布后10-15周(3-4个月)商品价格上涨达到最大,关税的传导较为迅速,但是由于企业感知的需求偏弱,企业仅将50-60%关税压力传导给消费者,避免了通胀的更大幅度上行。

方正证券表示,7月CPI数据反映关税影响仍较为有限,很大程度仍源于库存托底,但后续关税冲击或持续体现,滞胀压力或加大,其中经济下行压力大于通胀上行风险。

特朗普再度“炮轰”鲍威尔

美国总统特朗普在社交媒体平台上发文称:“太迟先生”鲍威尔现在必须降低利率。他指责鲍威尔“给美国经济造成的损害难以估量”,并宣称“幸运的是,我们已突破了鲍威尔与自满的理事会的阻力”。

美国财长贝森特表示,美联储应考虑在9月降息50个基点。希望找到一个可以“革新”美联储的人。特朗普对美联储主席人选持“开放态度”。贝森特还补充,若当时掌握准确数据,美联储本可能在6月就已启动降息。

近几个月来,特朗普持续向美联储施压要求降息,理由是美国政府正为债务支付巨额利息。因美联储迟迟未进一步降息,他多次抨击鲍威尔,甚至一度威胁将其解职,但鲍威尔明确表示会完成剩余任期。

然而,堪萨斯城联储主席施密德(Jeff Schmid)公开唱反调,他表示支持美联储暂时维持利率不变,以防止强劲的经济活动加剧通胀压力。“鉴于经济展现动能,商业信心上升,且通胀仍高于我们的目标,目前保持适度偏紧的货币政策立场仍属合适之举,”

施密德进一步指出,“美联储无法抵消高关税对物价的影响,但美联储能做的是监控需求增长,为经济调整提供空间,并将通胀保持在2%的轨道上。”美联储当前的货币政策具有一定限制性,但不是很具限制性。总体来说,当前的政策利率离中性并不远。

机构普遍维持9月首次降息观点

数据公布后,芝商所“美联储观察”工具显示,9月降息25个基点的概率涨至90%上方。在9月启动首次降息这一节点上,多家机构已形成普遍共识。

方正证券表示,在就业市场大幅走弱+通胀压力仍相对可控背景下,9月美联储降息仍是大概率事件。

开源证券表示,基准情形下,该机构认为美联储首次降息或在9月,全年有2次降息。后续关注8月21-23日JacksonHole会议上美联储主席鲍威尔的发言。

华泰证券表示,往前看,由于8月美国对外关税有一定程度上升,预计关税仍可能继续温和推高核心通胀,但企业需求偏弱以及就业市场走弱对通胀的上行幅度构成制约,而需求放缓以及驱逐非法移民加速意味着三季度就业市场仍面临压力,因此华泰维持9月首次降息、年内降息2次的判断。

中信证券表示,仍预计美国企业能向居民部门完成大部分关税成本的转嫁,更慢的转嫁速度可能意味着关税对物价更温和而更久的提振影响,不过租屋空置率的回升和劳动力需求的放缓意味着服务通胀前景较稳定。该机构现在预计美联储年内将连续降息三次,每次25bps。