【聂人教技场】聂振邦:善用“安全边际”捕捉投资机会 可锻链成风险管理高手

金吾财讯 | 上回结尾时带出两个问题:到底“基本分析”与“价值投资”有何关系?“安全边际”为何视为“价值投资”的基石?先看何谓“基本分析”,按着维基百科解释,这是一种为股票等证券的资产估价的方法,利用财务分析和经济学上的研究来评估企业价值或预测证券 (如股票或债券等) 价值的走势。另参考百度百科解释,这以企业内在价值作为主要研究对象,透过对决定企业价值和影响股价的宏观经济情势、产业发展前景、企业经营状况等进行详尽分析,以大概计算上市公司的长期“投资价值”和“安全边际”,并与目前的股价进行比较,形成相应的投资建议。

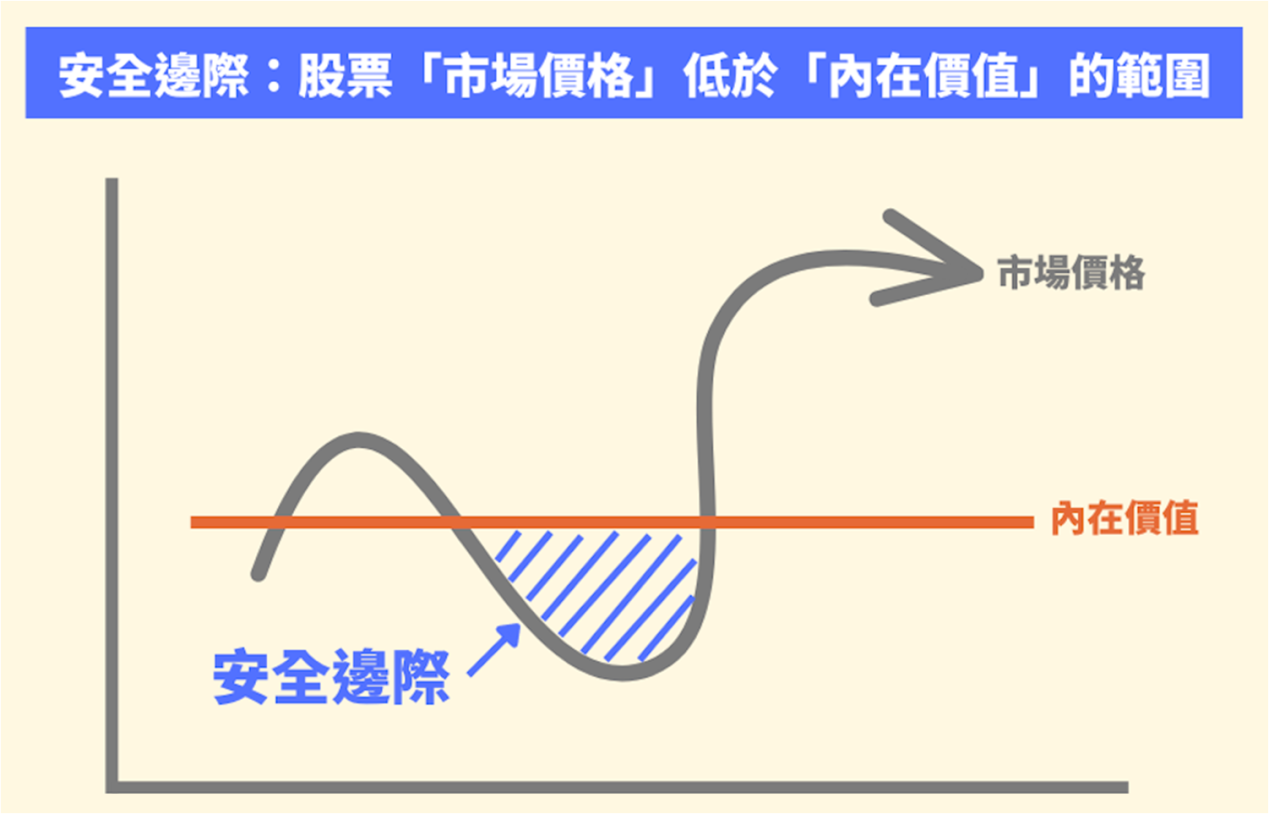

资料来源:股股学院

从以上两个解释,可以确认“基本分析”的结果是得出上市公司估值,以此估值与分析时股价比较,衡量是否存在投资机会,如此分析逻辑就是“价值投资”。至于估值较分析时股价高出多少,才确认投资机会出现,便是“安全边际”。由此可见“基本分析”、“价值投资”和“安全边际”是环环相扣。倘若毫不理会“安全边际”,等于不采纳“价值投资”来寻找投资机会,所以“安全边际”(margin of safety) 正是“价值投资”的基石。不过就字面来看,“价值”和“安全”似乎毫无关连性。试想想,当某股的价格在上扬时,不乏“追入”的投资者,却不代表必然是不安全的投资模式。

的确“追入”未必出现亏损的结果,应考量怎样的“追入”较大可能导致亏损结果,这样才能加以规避。这离不开对买入价定位评估,其中一种方法是以股份“价值”较分析时股价高出多少,衡量当时“追入”而导致亏损的风险有多大,如此思路便与“安全”连结起来。举个例子,若估值为20元,目前股价为14元,“安全边际”就是30% (1 – 14 ÷ 20);要是估值为25元,“安全边际”增至44%。差距至少有30%,才进入“安全”的门槛。皆因我们存在估值出错的可能,就是高估了一只股份的价值。按以上例子,估值20元与股价14元的差距是6元,只要估值出错少于6元,亏损的可能性应可避免。

然而,若将“安全边际”打折,由30%降至例如是20%,估值不少于17.5元便视为投资机会出现。那么较14元只差3.5元,相对差距6元的防守性锐减。统计学其中重要而实用观点是“常态分布”(normal distribution),指出与中轴的偏离差距越大,出现机率越低。应用到投资上,若估值视为中轴,6元差距出现机率,较3.5元差距出现机率明显较低。反之,如果将“安全边际”门槛提高,例如达到50%,估值不少于28元,才视为投资机会出现,进场机会自然锐减,损手可能性当然显着减少,不过如此“无宝不落”的方法,是否适用于现今的资本市场,也值得考量。单看“安全边际”,笔者以上例子最初提到两个估值,分别是20和25元,相对14元的潜在升幅约43%和78%,不难看出根据“安全边际”进行价值投资的投资回报与风险成反比而不成正比;风险越低获得的回报却越高。

【作者简介】聂振邦 (聂Sir)

毕业于香港理工大学金融服务系,

超过17年从事金融业和投资教学经验,

四本投资和理财书籍的作者。

香港证监会持牌人

【声明】笔者确认本人及其有联系者均没有出现以下两种情况,其一是在执笔前三十天内曾交易上述分析股票;其二在文章发出后三个营业日内交易上述的股票。

此外,笔者现时也并未持有上述股份。以上纯属个人研究分享,并不代表任何第三方机构立场,亦非任何投资建议或劝诱。读者务请运用个人独立思考能力自行作出投资决定。