【金融启示录】美元下行周期未完 黄金有望乘势再创高峰

金吾财讯2025年6月13日 01:53

自今年年初美国总统特朗普举行就职典礼后,美元便展开一轮持续下跌的趋势。

(图1)

至今尚不足半年,美元自年初高位计已累积下挫逾10.8%,成为过去三十多年来同期最疲弱的年度表现。若以目前跌幅作为全年变幅(实际跌势或有过之而无不及),今年极可能成为自2001年以来美元最差的一年。

美元疲弱不堪,除反映市场对关税政策令宏观经济前景产生不确定性外,更关键的因素,是市场日益忧虑美国的高财赤与债务问题在短期内难以纾缓。若减税政策最终获国会通过,恐怕只会进一步恶化财政状况,令投资者对美国中长期债务可持续性更感忧虑,从而加剧当前美元沽压。

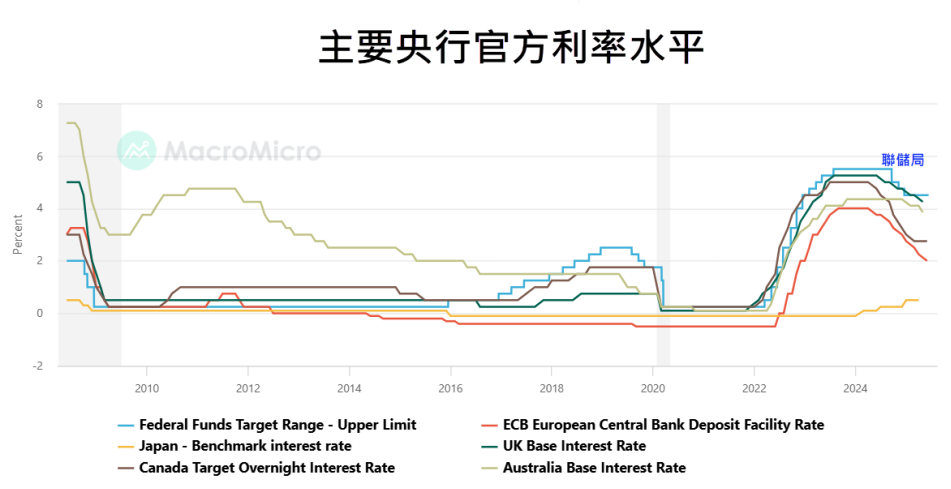

值得注意的是,即使在美元利率明显高于其他主要货币的情况下,美元仍显著走弱,显示息差因素已无法单独解释美元目前的疲态。

(图2)

在这背景下,有两点值得关注:

首先,回顾特朗普首届任期内美元的走势,可见美元跌势直至总统任期第二年初方告一段落;若今次走势重演相似轨迹,则美元下行周期或仍未结束,美汇指数进一步下探至95点,甚至更低水平的风险不容忽视。

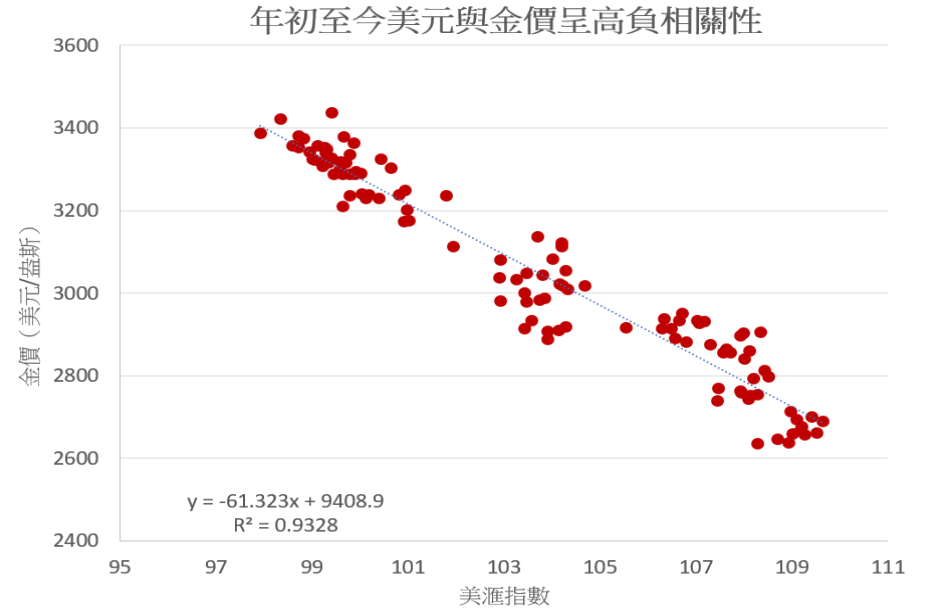

其次,自年初以来,黄金价格与美元走势出现高度负相关性,相关系数高达-0.96,反映两者呈明显的此起彼落关系。

(图3)

若这种高度负相关性在短期内持续,则可视美元走势为预测短期金价的有效重要参考指标。结合上述分析,若美汇指数进一步跌穿95点,金价将有望突破每盎司3600美元的历史新高,甚至进一步创出新顶。换言之,在美元持续走弱的环境下,黄金仍具备可观的上升空间。

免责声明:本网站提供的信息仅供教育和参考之用,不应视为财务或投资建议。