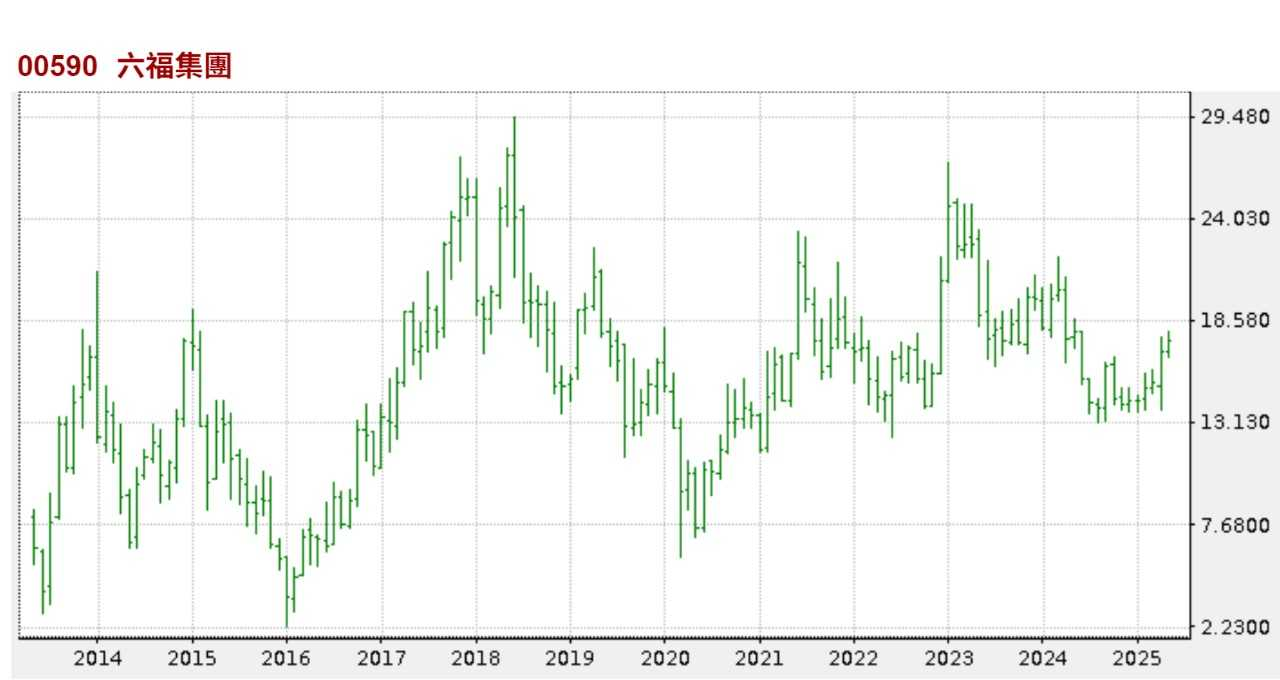

【特约大V】龚成:六福有收息及平稳增长力

金吾财讯 | 六福集团(国际)有限公司

LUK FOOK HOLDINGS (INTERNATIONAL) LIMITED

股票代号:0590

市盈率:6倍

股息率:7%

每股盈利:$3.01

市值:$100亿

业务类别:零售业

集团主席:黄伟常

主要股东:Luk Fook Control(40.0%)

集团网址:http://www.lukfook.com/

5年业绩

年度:2020/2021/2022/2023/2024

收益(亿):112/88.6/117/120/153

毛利(亿):33.2/26.3/32.3/32.3/41.7

盈利(亿):8.7/10.2/13.9/12.8/17.7

每股盈利:1.48/1.73/2.37/2.19/3.01

每股派息:1.00/1.50/1.10/1.10/1.36

毛利率:29.6/29.7/27.6/27.0/27.2

ROE:7.71/11.5/11.9/10.6/14.1

(截至31/3为一个财政年度)

--企业简介--

六福成立于1991年,是香港及中国内地主要珠宝零售商之一。六福主要从事各类黄铂金首饰及珠宝首饰之采购、设计、批发、商标授权及零售业务。

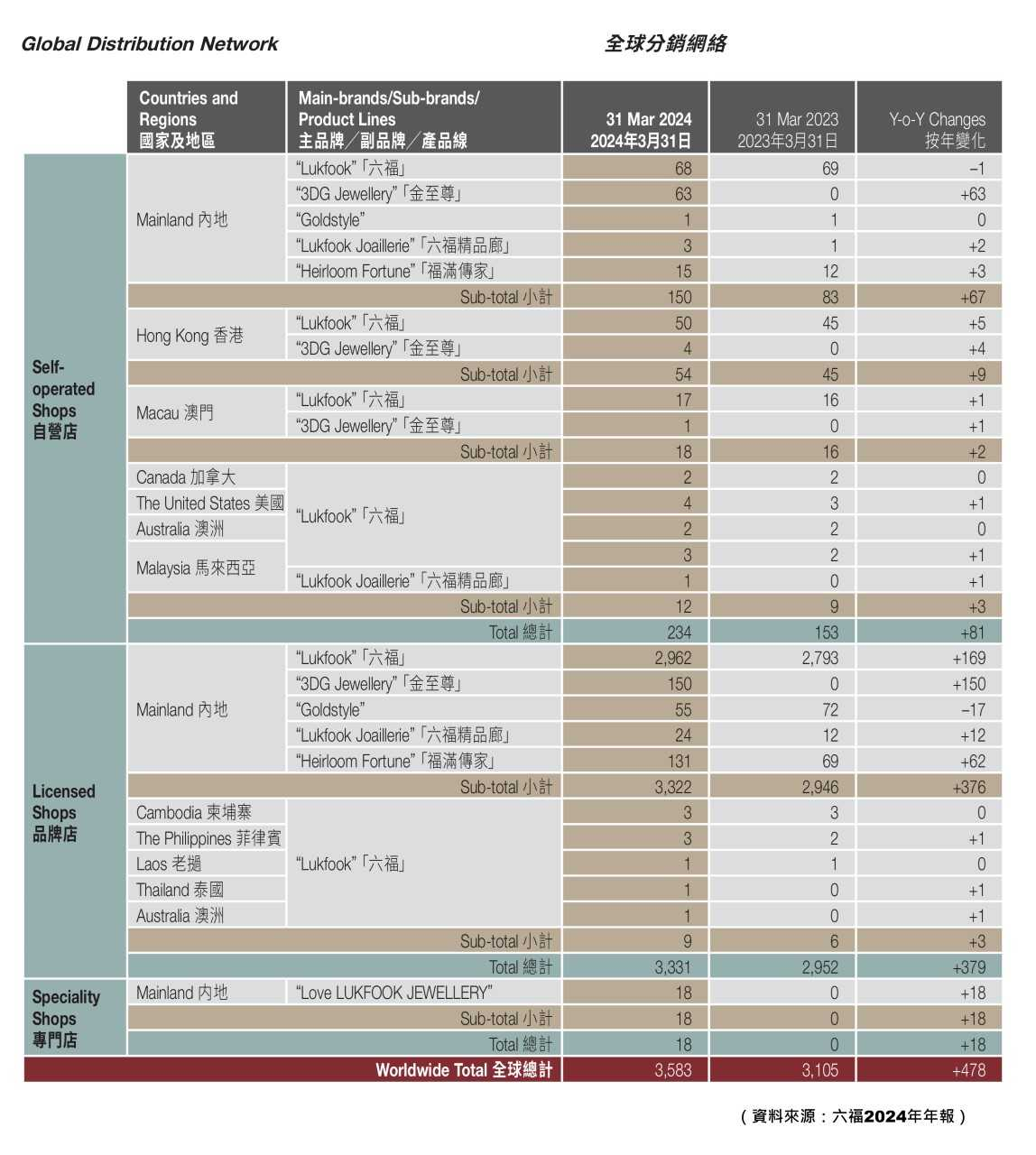

六福现时在香港、澳门、中国内地、新加坡、马来西亚、柬埔寨、美国、加拿大及澳洲共拥有约3,000间店铺。在中国内地大部分店铺为品牌店,自营店只有约一成,而香港的则为自营店。

【图1】--六福分店网络

--业务分析--

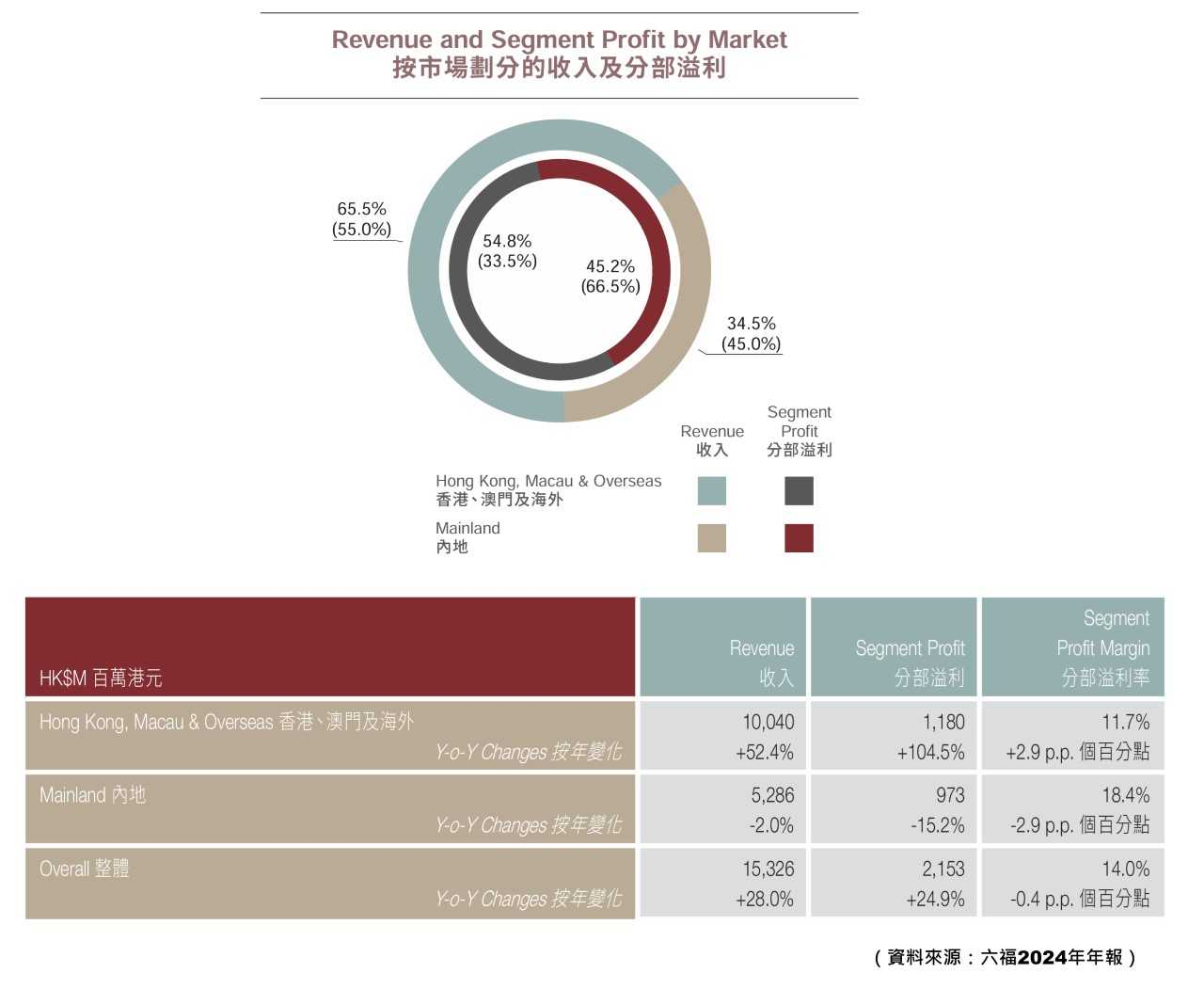

六福的香港业务为其重要的收入来源,因此香港的零售业、自由行因素都会对六福的生意有影响。

中国业务约占收入约半,虽然六福在中国有过千间店铺,但只有约百多间为自营店,其余千多间则为品牌店。六福在国内的自营店,在各线城市都有,近年有加强四线城市店铺的发展。

【图2】--六福以市场划分的收入组成

由于六福过往有不少收入来源是港澳地区,故自由行对其业务有一定的影响。之前受疫情因素影响,对六福在港澳地区的业务,一定有影响,现时疫情过去,这方面的收入又慢慢好转。

--最新业务情况--

由于香港的零售市道未有好转情况,特别是珠宝等贵价产品,六福全面回勇仍要时间。

始终自由行消费力不及过往,加上内地人到香港购物的模式与过往略有改变,令自由行带动销售,未必及过往年代。

至于中国业务方面,受中国经济存有不确定性影响,短期可能较一般,不过,情况已稳定并有少少好转情况,同时,六福正于中国不断开铺,反映对长远前景仍是正面。

--拥一定优势--

六福的优势,包括珠宝零售行业的赚钱能力强、本身拥有强大销售网络、理想的股本回报率、财务稳健负债少,而最重要的一点是品牌价值,这亦成就六福成为优质股。

品牌是一个有价值的无形资产,当两间商店售卖同一产品,一间有品牌一间无品牌,就算有品牌的卖得更贵,仍然有较多消费者购买,这就是品牌价值。

而品牌成为内地人对其有信心的因素,因为珠宝黄金这类产品,容易造假但价格却昂贵,在中国这个假货不绝的国家,这类产品就十分需要品牌。正因为这原因,当中的品牌就拥有很大价值。

即是说,珠宝零售业拥有品牌者,不止比同业更赚钱,亦往往比其他零售业更赚钱。而六福在当中能占一席位,同样拥有很好的赚钱能力。

虽然六福不是行业的领导,但在内地及香港都能取得一定的市场份额,使其在行业的增长中受惠。虽然行业间存在着各大小竞争者,但较大型及有品牌的企业,始终有较大优势。

--有一定赚钱能力--

在之前香港的零售市道较弱时期,六福的生意亦有影响。但毛利的减幅比生意的减幅为低,即是行业并没有因不景气而出现恶性竞争,例如不理性大减价。

毛利率能保持稳定,反映行业应对这场下跌期,仍坚守当中的赚钱原则。同时亦反映六福有一定的资本实力,并不急于减价以求资金快速回笼,而这一点正反映出六福是不错的优质股。

近年就算有零售业不利因素,六福毛利率都无下跌,甚至上升。反映赚钱能力不差,同时疫情并无对企业造成核心性打击。

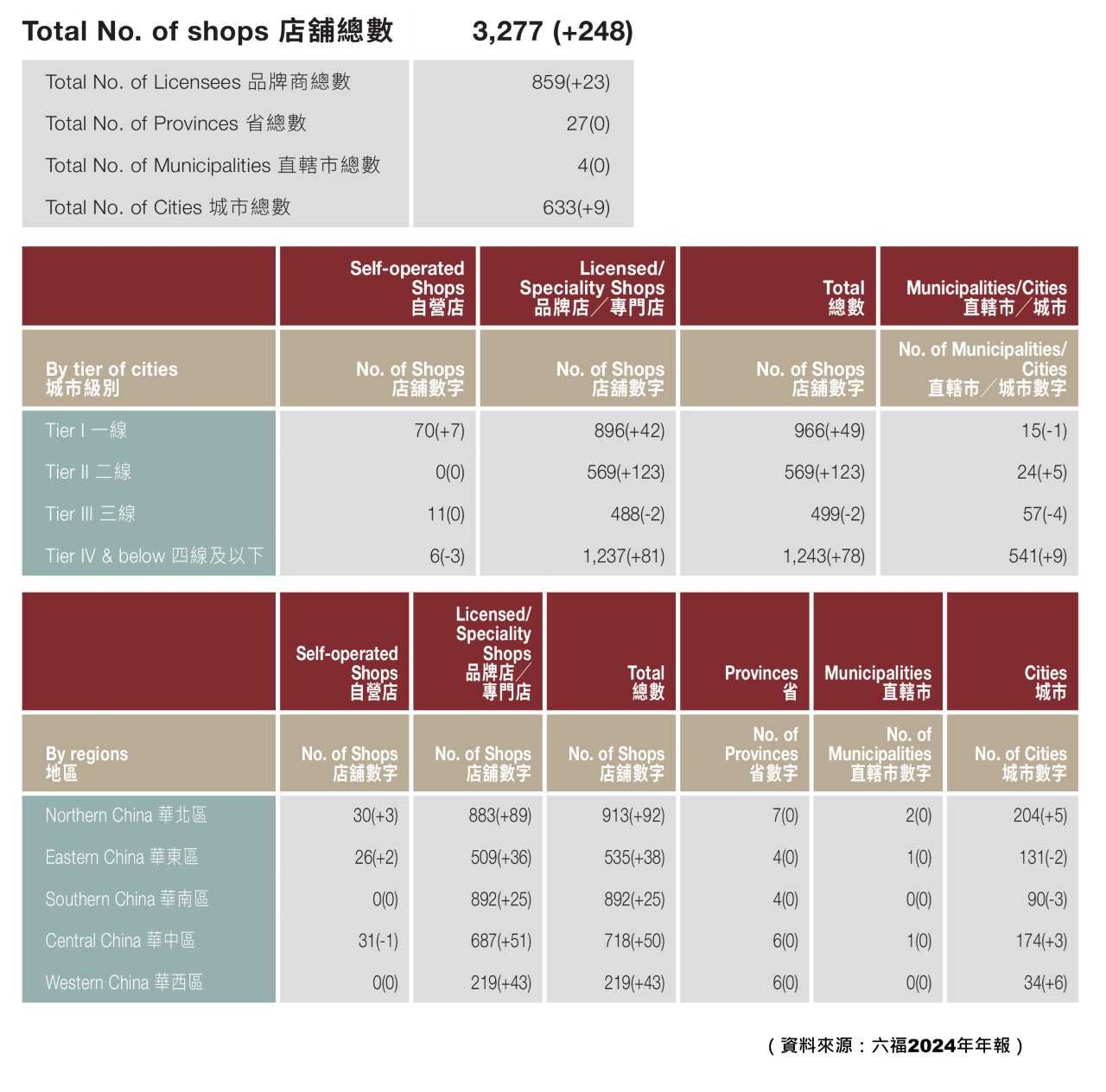

--发展潜力--

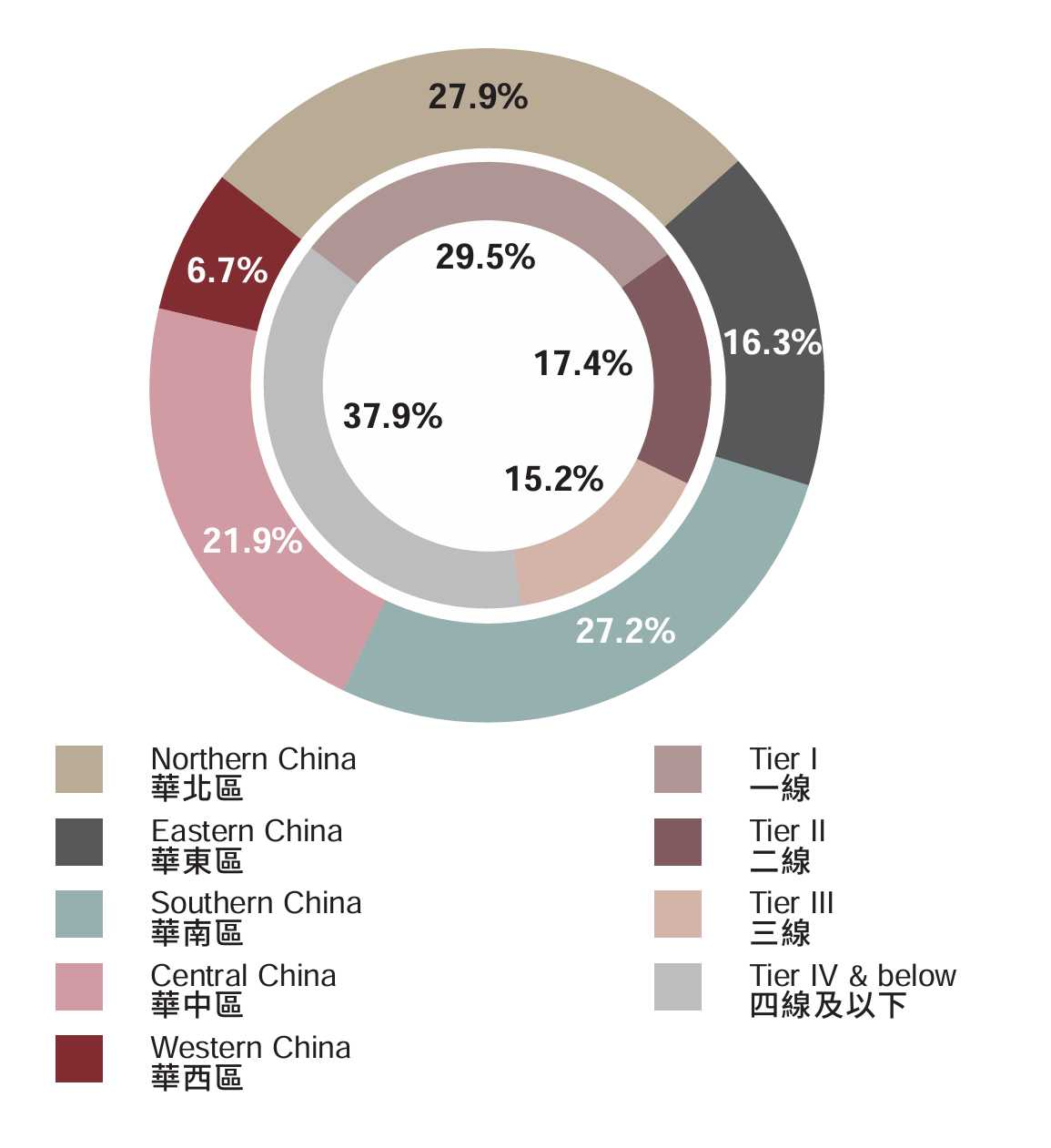

【图3】--六福店铺数目及城市分布结构

【图4】--六福店铺数目及城市分布结构

中国因素是六福长期的潜力所在,现时中国地区所贡献的收入,都只占约半。虽然中国短期经济存有不确定性,但以长远前景分析,中国仍是全球第二大经济体,GDP仍在增长中,六福不断开分店,反映企业仍有发展,不过,由于六福较多品牌店,反映六福的策略是“稳中求胜”。

六福利用品牌店模式在国内发展多年,十数年间分店升至过千间。当中的品牌管理不差,令其发展迅速同时,亦能提升品牌价值。

虽然品牌店所赚的不及自营店,但不失为一个低风险的发展策略,收取服务费又能提升品牌知名度,以及先竞争对手一步以品牌霸占相关地盘,不止有利长远发展,同时长远能贡献不错利润。

--六福发展策略--

在六福的布局中,无论是自营店还是品牌店,二三四线城市仍占不少。在长远的品牌建立中,这会渐渐受惠于中国二三四线城市的发展。消费力的增强,令长远发展不差,故中国部分仍是其中潜力所在。当然,这不是中短期会出现的事。

近年六福锐意在中国内地继续发展电子商务业务,加强与电商如天猫、京东等的合作。另外,集团又跟国内知名手机游戏合作推广,希望加强渗透至购买力日渐成熟的千禧世代,为集团培育新增长点。

由于六福的生意中,黄金零售业务占了不少,故有人会担心金价下跌会对其营业额有影响。的而且确,金价上升会令六福收入增多,但金价下跌亦会吸引更多人买入,从而令客源增加,使生意得以维持。

故金价的上落走势未必是六福生意的关键,而人们对黄金的需求,即他们对黄金背后价值的观念,反而更有影响。若人们改变对黄金的观念,认为黄金的价值不高,才会对长远需求造成真正影响。

另外,人造钻石市场在2018年冒起,而其价格仅为天然钻石的两至三成,从外观而言,消费者很难用肉眼分辨,只有用监定仪器才可检定出来,这令消费者更易混淆或被欺。六福品牌有一定知名度,故不会影响客户购买天然钻石产品的信心。但在消费者眼中,天然钻石的价值“钻石恒久远”的想法,可能会被受挑战,长远会对首饰行业造成什么转变,还是未知之数,但暂时未有明显影响。

--行业比较--

上述分析了六福凭品牌、网络、行业等因素,成就其理想的赚钱能力,而行业中亦有其他珠宝零售股拥有质素。

在行业中,周生生(0116)、谢瑞麟(0417)、周大福(1929)都具有品牌及规模等优势,拥有不错的赚钱能力。其实可以比较一下这几间企业,从而分析到当中赚钱能力高低。

先比较5年平均的ROE及纯利率数据,六福和周大福相对较高。

质素方面,周大福由于品牌价值较高、规模较大,故比六福更优质。但由于周大福已十分庞大,潜力及再投资回报率不及六福,故投资者可选择适合自己的股票。

--投资策略--

综合而言,六福拥有不错的品牌、有相当的分店遍布内地及港澳地区,加上有一定市场占有率,故有一定的质素。加上身处于赚钱的行业,并保持产生出良好的股本回报率,财务结构亦理想,处于低负债的水平,故整体来说,六福是不错的优质股。

【作者简介】龚成

·畅销书《股票胜经》、《选股胜经》、《年报胜经》、《38全球倍升股》、《50优质潜力股》、《50稳健收息股》、《50值博倍升股》、《大富翁致富蓝图》、《80后百万富翁》、《80后2百万富翁》、《80后3百万富翁》、《80后千万富翁》、《千万富翁致富学问》、《5年买楼4部曲》、《财务自由行》、《图解股票小百科》作者

·《经济一周》理财真人Show节目担任致富教练

·曾接受多个传媒访问

·过往于银行从事投资相关工作多年

·曾在万多元月薪状态下,凭股票累积数百万财富

·于网上分享投资心得,浏览量过百万,为人气博客,解答网友理财问题逾20,000条

·证券业持牌人士

·股票课程导师,学生人数逾5,000人

Facebook专页「龚成」粉丝人数超过200,000人

虽然中国及香港的消费市道未完全好转,但已有稳定情况,相信最差时期已经过去。

以这企业本身的质素及长远发展分析,六福长远仍是正面的,但就要耐心等消费力明显好转,因此,只要投资者用长线眼光进行投资,控制投资注码,就无问题。

现时在合理区中下部,可以分注投资,这股买入后可长线,耐心一点去投资,等企业进一步发展,以及市道全面向好。

(本人为证券业持牌人士,未持有上述股票。上述文章只是企业分析,并不构成任何投资邀约,投资者在投资前,请自行花时间研究企业,才决定是否适合自己。)