非农“逼空”美债!利率曲线陡峭化的“痛苦交易”不再痛苦

TradingKey - 一份出乎所有人预料的非农就业报告和美联储理事库格勒提前辞职的消息,令华尔街逼空行情从美股轮动到了美债市场。7月非农报告当日,2年期美债利率暴跌28个基点,押注利率曲线陡峭化的美债多头终于挺直了腰杆。

上周五(8月1日),美国劳工统计局公布,美国7月非农就业人数超预期放缓至7.3万,5月和6月的就业人数共计向下修正25.8万,创46年来的最大下修规模,引发美国就业急剧降温的担忧。

就业数据的意外疲软,叠加当日美联储理事Adriana Kugler的意外提交辞呈,美债市场交易员加大美联储增加降息幅度的预期。

美国总统川普表示,他对美联储理事会出现空缺席位感到非常高兴,并可能将在数日内提名新的美联储理事。分析认为,川普本次的Fed理事人选安排极可能为其呼吁已久的降息和下一任美联储主席竞选铺路。

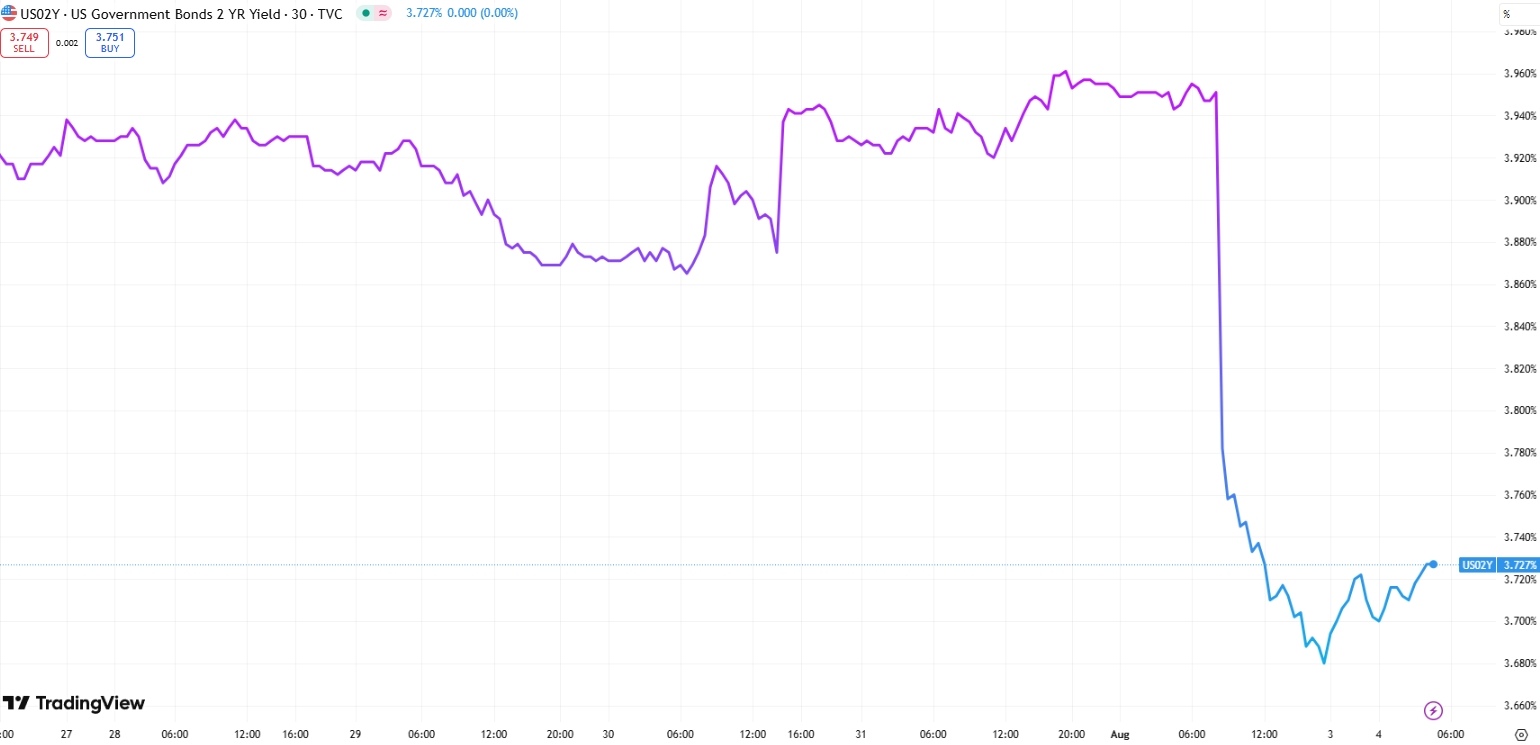

美债利率暴跌

美股指数因经济增长乏力而暴跌之际,美债却正呈现牛市狂欢。周五,2年期美债利率暴跌约28个基点,创2024年8月初以来最大跌幅——当时美债大涨同样因为非农爆冷。10年期美债利率跌约13个基点。

【美国2年期美债利率,来源:TradingView】

WisdomTree表示,他们正在关注一个完全不同的劳动力市场情景,没有什么比下修25万个工作岗位更能改变这一叙事。

不只常规的25个基点,分析师开始呼吁单月更大幅度的宽松举措。此前预估2026年才重启降息的CreditSights策略师现在预计,9月应该降息50个基点,12月前再进行两次25个基点的降息。

该机构称,10年期美债利率跌至35%的路径将会比预期的更快。

全球最大资管贝莱德也预计,美联储降息之路应该从下个月下调50个基点开始,就算降息100个基点,利率水平仍高于通胀轨迹。

利率曲线陡峭化交易回来了

在美债反弹的这一过程中,押注利率曲线陡峭化的交易被重新点燃。这种策略的逻辑在于,美联储降息将拉低对政策更敏感的短期美债利率,但长期通胀预期的升温将推高长端利率。

4月以来,押注长短利差扩大化的策略表现低迷,7月大部分时间里都处于亏损的“痛苦交易”状态,这主要是因为经济数据的摇摆和关税不确定性令市场难有一致性预期的催化剂,而维护这种仓位的融资成本高昂。

上周五,随着交易员重新建立有利于美联储降息情境下利率曲线陡峭化的仓位,10年期美债利率与2年期美债利率的差距创下4月10日以来最大。

加拿大皇家银行旗下BlueBay投资官表示,他们依然喜欢利率曲线陡峭化的情景,预计2年期和30年期的美债利率差距继续扩大。

Mischler Financial Group提到,虽然美联储主席鲍尔近期的讲话基本排除了9月降息的可能,但就业数据如此疲软,投资人被迫回补空头头寸。

不过,鉴于通胀仍面临有效关税税率上升带来的抬升影响,摩根大通仍对降息的时间和速度保持开放态度。该行建议增加整体债券敞口,但减少对更加陡峭化的押注。