非农创纪录下修,定调美国衰退叙事?美联储和经济学家“吵起来”

TradingKey - 美国7月非农就业报告正在捅破美国劳动力市场稳健增长的“美丽泡沫”,这份报告甚至直接令美国总统特朗普一怒之下解雇劳工统计局局长。不少华尔街人士警示经济衰退风险上升,不排除非农负增长可能,但大摩和部分美联储官员并不赞同。

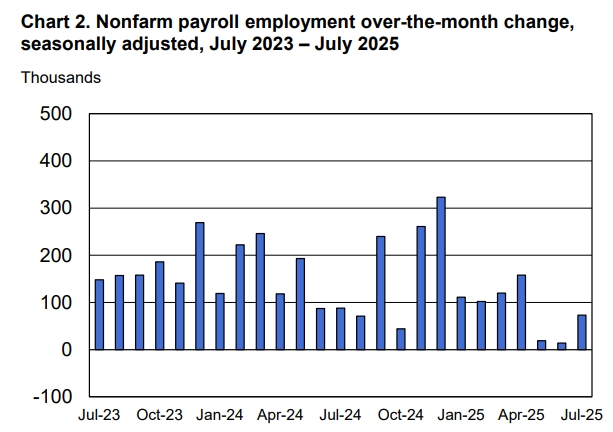

据上周五(8月1日)的报告,美国7月非农就业报告“大爆冷”:不仅非农新增人数超预期下降至7.3万、创九个月以来最低,对5月和6月的下修幅度竟高达25.8万,加剧了经济学家对美国就业依然“强劲”的质疑。

【美国非农就业人数,来源:BLS】

摩根士丹利指出,25.8万就业人数的下修幅度创下除新冠疫情外、1978年以来的历史最大记录,为美国劳工统计局正常调整幅度的四到五倍。

不过,7月失业率仅从4.1%反弹至4.2%,符合预期,仍处于历史相对较低的水平。对于这份报告,分析师和美联储官员对就业和经济前景的看法不一。

谨慎派:经济叙事转折点?

对于注重就业人数大幅下修的分析师而言,7月非农报告可能标志着“美国经济保持韧性”叙事的一个转折。

Navy Federal Credit Union经济学家称,这是一份“改变游戏规则”的就业报告,美国劳动力市场正在迅速恶化。

Wilmington Trust指出,这就是他们一直预期的放缓。企业面临着(关税带来的)截然不同的成本结构,他们需要适应这个结构并推迟招聘。

ClearBridge Investments提到,长期以来“坏消息就是好消息”推动美股上涨,这一逻辑在于美国经济增长乏力将增大美联储宽松必要性、并利好美股。但周五的报告可能要以“坏消息就是坏消息”来形容,因为在就业增长陷入停滞、新一轮关税风暴来临的背景下,未来几个月完全有可能出现负增长的非农就业数据,从而引发经济衰退担忧。

就美国劳工统计局为大幅下修给出的问卷收集延迟的理由,国泰海通研究认为,这并不能很好予以解释,结合ADP数据看,仍倾向于认为美国私人部门就业市场确实有所走弱。

该机构分析称,5月和6月的初次问卷收集率分别为68.4%和59.5%,并未显著低于疫情以来的平均水平,且5月非农就业数据在6月第一次修正时已小幅上修,彼时5月二次调查问卷收集率达到92.3%。

新增人口读数之外,非农就业数据细节之处也可见令人担忧的“疲态”。 7月非农主要新增就业源于教育和医疗保健,其他行业近一个月持续下滑,反映就业增长的基础并不广泛、存在一定脆弱性。

此外,失业至少27周的人数超过180万,创2017年以来的最高(剔除新冠疫情时期),占总失业人口的四分之一,而去年仅为五分之一;失业时间的中位数也从去年7月的9.5周升至10.2周。

华尔街日报报道称,这种求职困境凸显了就业市场在关税不确定性和谨慎的企业中存在巨大的暗流。

在非农报告公布前,美联储理事沃勒和鲍曼都在7月政策会议上支持立即降息、而非继续按兵不动。他们认为,延迟行动将导致就业恶化风险扩大。

乐观派:就业放缓仍“平衡”

TradingKey高级经济学家Jason Tang分析称,就业人与和修正值的大幅下降和失业率小幅上扬出现的背离,源于特朗普推动的移民驱逐政策正逐步显现效果,该政策使得外籍人口的总就业人数下降并拖累新增就业岗位,但对失业率影响较小。

Tang表示,Fed降息和特朗普大而美法案短中期释放的效应,将有效对冲经济增速放缓和就业市场降温带来的下行压力。

纽约联储主席威廉斯上周五点评称,5月和6月就业数据被大幅下修确实是本次报告的真正焦点,这有助于决策者理解劳动力供需走向和劳动力市场动能的降温趋势。

但是,威廉斯仍认为,结合职位空缺和首次申请失业金人数等更广泛的数据看,过去一年中所观察到的就业市场状况仍可以“温和而渐进的降温”来形容,整体处于稳健状态。

明年FOMC票委、克利夫兰联储主席哈马克表示,就业市场仍然健康且平衡,但应当关注。目前,美联储在通胀方面的失误远大于在就业方面的失误。

摩根士丹利通过统计模型研究发现,就业大幅下修在统计上与经济衰退概率上升相关,但影响相对有限,25.8万人的下修可能仅将3个月后的衰退概率提升9个百分点。

虽然衰退风险处于高位,但还未达到足以改变大摩对美国经济整体判断的程度——维持年内不降息的基本预测。