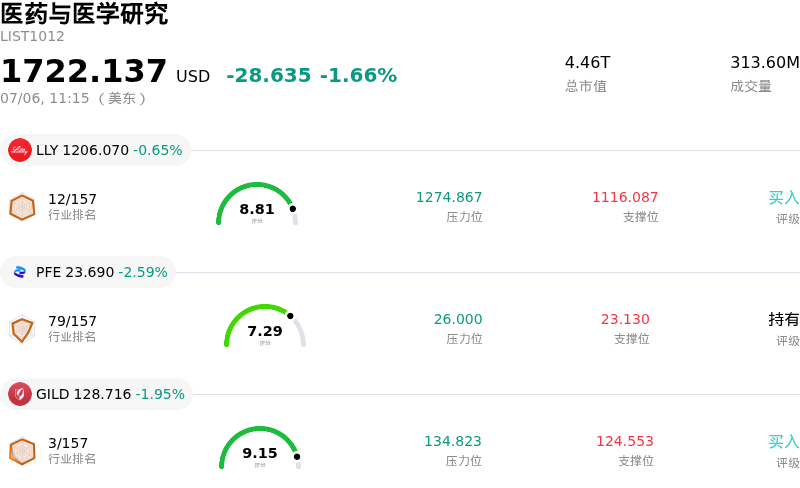

阿斯利康(AZN)股票7月6日盘中下跌3.79%:投资者必看的核心信息

阿斯利康 (AZN) 盘中下跌3.79%, 所属行业医药与医学研究下跌1.66% ,公司涨幅跑输行业涨幅,行业成交额前三股票 礼来 (LLY) 下跌 0.65%;辉瑞 (PFE) 下跌 2.59%;吉利德科学 (GILD) 下跌 1.95%。

今日是什么导致了阿斯利康(AZN)股价下跌?

阿斯利康在今天的交易日中面临显著的下行压力,且盘中波动加剧。这主要是由于早盘上涨动能消退、获利回吐,以及持续存在的潜在利空因素掩盖了运营层面的利好消息。

今日早些时候,一系列利好催化剂曾短暂提振了投资者情绪。最引人注目的是,该公司宣布与中国石药集团达成一项价值高达17.7亿美元的战略合作。该交易致力于利用石药集团专有的siRNA及肝外递送平台,共同开发针对肾脏疾病的小核酸候选药物。此外,阿斯利康的重磅肿瘤药Enhertu在治疗HER2阳性转移性实体瘤方面获得了欧盟委员会的批准,同时该公司还扩大了与和誉医药在中国针对肺癌药物的合作。

然而,这种乐观情绪很快便烟消云散,导致盘中股价急剧反转。技术指标显示,该股在近期反弹后已进入超买区域,从而引发了一轮均值回归的抛售和获利回吐。交易员们似乎在急于锁定利润,尤其是在大盘抛压拖累防御性大盘医疗保健股的情况下。

此外,数个公司特有的风险继续限制了该股的上涨空间。机构分析师近期态度渐趋谨慎,指出市场对本财年每股收益(EPS)的一致预期已被下调。这些负面调整反映了研发成本的上升和运营面临的逆风。此外,由于美国食品药品监督管理局(FDA)咨询委员会对实验性乳腺癌药物camizestrant的临床试验设计投了反对票,导致其批准时间表延后,核心肿瘤管线仍面临监管不确定性的阴霾。

让这些管线隐忧雪上加霜的是,近期一项以3400万美元和解德克萨斯州医疗补助(Medicaid)欺诈指控的事件,也给投资者情绪带来了轻微但持续的负面影响。管线面临的结构性挫折、盈利预期下调以及技术性超买等多重因素,最终催化了今日的股价下跌,抵消了新达成的肾病合作及监管获批所带来的乐观情绪。

阿斯利康(AZN)技术分析

阿斯利康 (AZN) 技术面来看,MACD(12,26,9)数值3.267,处于中性状态,RSI数值62.400处于中性状态,Williams%R数值5.537处于超买状态,注意关注。

阿斯利康(AZN)基本面分析

阿斯利康 (AZN) 处于医药与医学研究行业,最新年度营业收入$58.74B,处于行业8,净利润$10.22B,处于行业6。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$232.09,最高价为$250.69,最低价为$217.00。

关于阿斯利康(AZN)的更多详情

公司特定风险:

- 肿瘤学管线与监管延迟: 在咨询委员会因对其3期临床试验设计的担忧而投出6比3的反对票后,FDA决定推迟对乳腺癌在研疗法camizestrant的审查和批准裁决。这给这款曾被预测年销售额峰值超过50亿美元的药物注入了巨大的监管不确定性。

- 临床试验失败: 临床开发表现不佳的典型案例是,最近备受瞩目的评估anselamimab的CARES 3期临床试验宣告失败。该试验未达到其预设的主要终点,直接威胁到管线估值并使投资者情绪发生转变。

- 共识收益下调: 在即将公布的7月财报之前,机构分析师变得愈发谨慎,将AstraZeneca 2026年全年的共识每股收益(EPS)预期从每股10.29美元下调至9.39美元,理由是对研发费用上升和短期运营阻力的担忧不断加剧。

- 医疗补助欺诈和解及法律责任: 2026年6月29日,AstraZeneca同意支付3400万美元的和解金,以解决有关该公司通过使用免费护理服务作为非品牌咨询进行非法回扣计划,从而不当影响服务提供商在德克萨斯州医疗补助(Medicaid)计划下开具其药物处方的指控。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。